您所在的位置: 首页>正文

事件:央行10月10日发布信息称,今年以来,人民币汇率以市场供求为基础双向浮动,弹性增强,市场预期平稳,跨境资本流动有序,外汇市场运行保持稳定,市场供求平衡。为此,中国人民银行决定自2020年10月12日起,将远期售汇业务的外汇风险准备金率从20%下调为0。下一步,中国人民银行将继续保持人民币汇率弹性,稳定市场预期,保持人民币汇率在合理均衡水平上的基本稳定。这是继2018年央行将远期售汇业务的外汇风险准备金率从0上调到20%后,再次恢复至0。

一、何为远期售汇业务的外汇风险准备金?

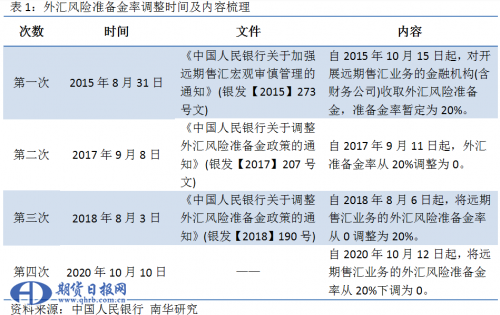

远期售汇业务的外汇风险准备金(以下简称“外汇风险准备金”),首次出现在我们国家的话要追溯至2015年。当时主要是在“811汇改”后,市场出现了对于人民币汇率较强的贬值预期。央行为了稳定市场预期,抑制“羊群效应”,出台了一系列的监管措施,其中一个就是外汇风险准备金率。2015年8月31日,央行对银行发布《中国人民银行关于加强远期售汇宏观审慎管理的通知》(银发【2015】273号文),为完善宏观审慎管理框架,防范宏观金融风险,促进金融机构稳健经营,从2015年10月15日起,对开展远期售汇业务的金融机构(含财务公司)收取外汇风险准备金,准备金率暂定为20%。金融机构在央行的外汇风险准备金冻结期为一年,利率暂定为零。金融机构(含财务公司)外汇风险准备金计算公式为:当月外汇风险准备金缴存额=上月远期售汇签约额×外汇风险准备金率。

通常外汇风险准备金并不局限于远期售汇业务,譬如在2018年8月,央行关于外汇风险准备金相关问题的政策问答时明确收取外汇风险准备金的业务范围是:(1)境内金融机构开展的代客远期售汇业务。具体包括:客户远期售汇业务;客户买入或卖出期权业务,以及包含多个期权的期权组合业务;客户在近端不交换本金、远端换入外汇的外汇掉期和货币掉期业务;客户远期购入外汇的其他业务。(2)境外金融机构在境外与其客户开展的前述同类业务产生的在境内银行间外汇市场平盘的头寸。(3)人民币购售业务中的远期业务。其中期权及期权组合按10%比重缴存风险准备金,其余按20%比重缴存。

需要注意的是,虽然外汇风险准备金是对银行等金融机构收取的,并不是对企业,但是这将影响银行对企业售汇业务的价格制定,最终这部分准备金的成本会转嫁到给企业的远期购汇报价当中去,从而影响企业的购汇行为。这相当于让银行为应对未来可能出现的亏损而计提风险准备,通过价格传导抑制企业远期售汇的顺周期行为。

二、外汇风险准备金的意义

我们认为,外汇风险准备金的行政管制意味较强,属于透明、非歧视性、价格型的逆周期宏观审慎政策工具。

对风险准备金率的调升,央行旨在抑制外汇市场过度波动,打击跨境外汇套利,增加远期售汇方向业务的成本,有效减少来自外汇市场的套利行为,从而降低人民币汇率贬值预期,支撑人民币汇率升值,同时也表明了央行的态度。而撤销外汇风险准备金在一定程度上增加了市场对人民币汇率的贬值预期,为货币政策能够根据国内宏观形势和市场趋势进行调整,换取一定的时间和空间。

三、历次外汇风险准备金调整前后对人民币即期市场的影响

外汇风险准备金经历了从无到有,从有到无,再从无再到有,又从有到无的过程。目前,央行累计调整外汇风险准备金率共四次,具体内容见表1。

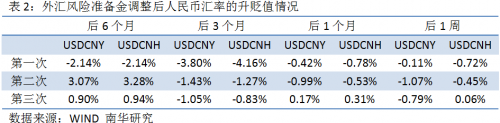

那么,在历次外汇风险准备金调整后,人民币汇率的走势是如何表现的呢?总体而言,我们发现,外汇风险准备金率的调整在短期内确有稳定人民币汇率的效果,但属于较为“温和”的逆周期调整政策,其对汇率长期趋势影响有限,很难逆转人民币汇率的中长期趋势。我们认为,对于中长期人民币汇率的走势而言,其仍取决于经济基本面。

第一次:外汇风险准备金率调整至20%后,短期内,人民币汇率维稳在6.4左右,这在一定程度上说明该工具稳定了汇率。但中期来看,人民币汇率继续走弱,外汇风险准备金并没有改变人民币中长期继续贬值的走势。

第二次:外汇风险准备金调整至0后,短期人民币表现出了一定的贬值压力,人民币汇率徘徊在6.47左右。但是中期来看,人民币汇率继续走强,外汇风险准备金没有改变人民币前期升值的走势。

第三次:外汇风险准备金调整至20%后,此次效果较前两次稍好一些,短期人民币汇率由贬转升。但中期来看,人民币汇率整体呈走贬态势,延续外汇风险准备金调整前的走势,因此,可以说此次外汇风险准备金仍没有改变人民币中长期继续贬值的走势。

三、央行此时调整外汇风险准备金的意图及对人民币汇率走势的影响

最近一两个月,人民币累计升值的幅度比较大。国庆节后首个交易日,USDCNY强势补涨近1100点,USDCNH延续假期强势。截至10月10日,USDCNY与USDCNH双双升破6.70关口,创下去年4月以来新高。那么时隔1年多,央行在人民币汇率大幅升值的时间窗口将外汇风险准备金调至为0,我们并不惊讶,正如我们在三季度报告《人民币展现强韧性,然阵痛难免》里写的人民币升值压力或会牵动央行出手调控。那么,央行此举的意义何在呢?结合前几次外汇风险准备金率调整的政策意图和市场环境看,我们认为,此次与2017年9月彼时的市场环境和央行的操作相似,人民币汇率合理均衡仍然是央行的主要目标,央行旨在实现人民币汇率在合理均衡水平下的双向波动。并且,目前正值人民币比较强势的时候,央行正好在此时间窗口让外汇风险准备金顺势退出,这也能为未来的政策预留更多的空间。

虽然外汇风险准备金的调整或令人民币短期升值趋势放缓,但整体而言信号效应强过实质影响。因此,对于四季度人民币汇率走势而言,我们仍保持三季度报告里的观点——总体保持乐观,运行区间保持在6.50—7.05。主要依据为我国经济将延续强劲复苏态势,对汇率提供支撑。加之人民币资产具备配置吸引力,有利于进一步吸引跨境资金流入。虽然美元未必会贬值,甚至可能在四季度出现整体振荡向上的走势,但预计人民币与美指相关性将会下降,人民币依托基本面维稳。对人民币汇率最大的不利因素来自于中美关系。(作者:南华期货研究所 曹扬慧、周骥)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。