进入四季度,国内PP市场开启另一番涨势,尤其近期诸多支撑下国内PP粒料市场上涨势头迅猛,突破年内高点。短期来看市场上行动力尚可,然高价位下,市场担忧气氛加重。展望后市,中长线维持对PP价格不乐观的判断,短线不排除还有向上波动的机会,但即使出现我们认为涨势也会相对较缓,并且可能会在上涨后再度回落。

1、PP上涨背景及驱动逻辑

从PP走势图中可以看出,2020年下半年之后,PP价格一直维持较坚挺的状态,振荡上行。10月份开始市场涨势陆续加快,11月份更是出现一波明显上涨。11月25日,PP期货主力2101合约最高价达8910元/吨,创年内新高,PP拉丝华东现货价亦创年内高点9000元/吨。

对于PP市场能够如此表现,我们认为主要是基于PP上中下游各环节库存处于低水平,市场供需矛盾不明显这样的背景。而上涨的驱动,主要是需求拉动。在世界范围内,中国疫情率先得到控制,中国经济以及内需恢复较好。同时,因为疫情,国外加工能力下降,国外的一些订单回流到中国。下半年开始中国工厂订单陆续增加,目前下游部分行业工厂订单充足,所以市场存在刚性需求。再加上资金在期货市场的拉动,贸易商和工厂的补库行为使得市场上涨形成正反馈效应。

2、供应分析

2.1 11月份供应预期小幅下降

|

表1:2020年PP供应一览表 |

||||||||||||

|

2020年 |

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月E |

12月 |

|

国产量(万吨) |

215.78 |

179.5 |

204.82 |

200.33 |

211.88 |

199.3 |

206.55 |

222.09 |

222.64 |

232.02 |

230 |

-- |

|

进口量(万吨) |

27.6 |

27.6 |

27.6 |

29.6 |

43.8 |

57.64 |

45.97 |

37.24 |

39.78 |

41.63 |

39.72 |

-- |

|

出口量(万吨) |

2.59 |

2.59 |

6.6 |

4.08 |

2.34 |

2.86 |

2.98 |

2.36 |

3.2 |

2.23 |

2.16 |

-- |

|

净进口量(万吨) |

25 |

25 |

21 |

25.5 |

41.4 |

54.8 |

43 |

34.9 |

36.6 |

39.4 |

37.56 |

-- |

|

粉料产量(万吨) |

26.56 |

24.23 |

23.26 |

29.01 |

30.02 |

28.95 |

29.34 |

29.23 |

29.23 |

30.45 |

31.2 |

-- |

|

表观需求量(万吨) |

267.4 |

228.7 |

249.1 |

254.9 |

283.3 |

283 |

278.9 |

286.2 |

288.5 |

301.9 |

298.8 |

-- |

|

表观需求同比 |

12.21% |

3.76% |

1.04% |

6.11% |

25.08% |

25.30% |

12.70% |

20.75% |

22.27% |

22.56% |

16.10% |

-- |

|

表观需求环比 |

-2.41% |

-14.44% |

8.89% |

2.32% |

11.17% |

-0.11% |

-1.47% |

2.62% |

0.79% |

4.65% |

-1.03% |

-- |

|

季度总供应(万吨) |

745.2 |

821.2 |

853.5 |

-- |

||||||||

|

季度总供应同比 |

5.66% |

18.57% |

18.48% |

-- |

||||||||

|

季度总供应环比 |

-4.17% |

10.21% |

3.93% |

-- |

||||||||

从供应情况看,三季度PP供应量较二季度增加仅在3.93%,增速不快。从四季度看,新投产装置带来一定的产量释放,但对市场基本不能带来冲击。从进口情况看,预计11月份进口量比10月份也有小幅下降,主要是中国的价格目前竞争力不强。由于进出口的基数比较小,对供应影响最大的是国产量,所以重点关注国内的供应情况。

2.2 11月份新装置投放缓慢

|

表2:2020年国内PP装置扩能汇总表 |

||||

|

企业名称 |

省市 |

PP产能万吨/年 |

投产时间 |

原料 |

|

大连恒力二期一线 |

辽宁省大连市 |

20 |

2020年1月 |

油 |

|

浙江石油化工有限公司一线 |

浙江省舟山市 |

45 |

2020年1月 |

油 |

|

大连恒力二期二线 |

辽宁省大连市 |

20 |

2020年2月 |

油 |

|

浙江石油化工有限公司二线 |

浙江省舟山市 |

45 |

2020年2月 |

油 |

|

利和知信新材料 |

河北省沧州市 |

30 |

2020年3月 |

外采丙烯 |

|

中化泉州炼厂二期 |

福建省泉州市 |

35 |

2020年9月 |

油 |

|

中科炼化一线 |

广东省湛江市 |

35 |

2020年9月 |

油 |

|

中科炼化二线 |

广东省湛江市 |

20 |

2020年9月 |

油 |

|

辽宁宝来石化一线 |

辽宁省盘锦市 |

20 |

2020年9月 |

油 |

|

辽宁宝来石化二线 |

辽宁省盘锦市 |

40 |

2020年9月 |

油 |

|

延长中煤榆林二期 |

陕西省榆林市 |

40 |

2020年11月断续开车 |

煤炭 |

|

烟台万华 |

山东省烟台市 |

30 |

计划2020年 |

丙烷 |

|

龙油石化 |

黑龙江省大庆市 |

55 |

计划2020年,可能推迟 |

油 |

|

东明石化 |

山东省菏泽市 |

20 |

计划2020年 |

混烷+炼油 |

|

东华能源宁波福基二期 |

浙江省宁波市 |

80 |

计划2020年,可能推迟 |

丙烷 |

|

合计 |

-- |

535 |

-- |

-- |

2019年国内聚丙烯的产能达到2446万吨,2020年计划新增产能535万吨,1—10月份已经投产310万吨,11月份只有延长榆林的40万吨/年的生产线进行了试车,其他新装置未有新产品产出。因此11月份新产能的投放是比较缓慢的,对市场的冲击不大。

2.3 PP供应结构变化较大

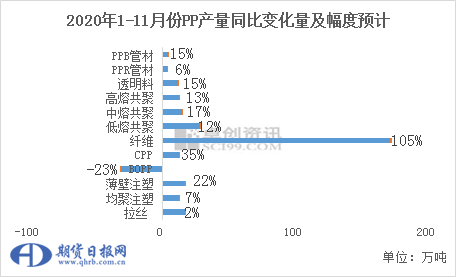

上图是1—11月份不同类别的PP总的生产量以及同比情况(11月份数据为预测数据)。可以看出纤维级PP的产量同比增长最快,增幅超出100%。预计1—11月PP总产量较去年同期增加300万吨,而仅纤维级PP产量增加170万吨,占总量的56.7%。今年因为疫情,防疫物资对纤维级PP的需求增加明显,所以吸收了PP今年大部分的供应增长,将PP重新拉回平衡甚至紧平衡的状态。因此纤维级PP对其他类别PP的供应挤出效应一直存在,除纤维外,其他类别的PP增速就会放缓,比如拉丝产量的增幅仅在2%,也这是其他类别PP今年库存普遍较低的原因之一。

在各类PP当中,只有BOPP膜专用料产量下降,降幅约23%。但今年1—10月份BOPP膜制品产量增加约36万吨。这一部分的需求缺口由拉丝级PP来填补。膜料生产企业为了降低成本,采购用拉丝级PP来代替膜专用料。

2.4 上游去库存顺畅

从4月份开始,PP生产企业维持较顺畅去库存态势,11月30日石化合成树脂库存在62万吨,较去年同期低12.7%。

3、需求分析

10月份开始,BOPP膜出现了一波明显的上涨,两个月的时间上涨了约2000元/吨。主要是因为BOPP膜供应紧张。企业订单累积,部分交货周期延长至1—2个月之后。订单集中于薄光膜(10μ、12μ、15μ、18μ)光膜、消光膜、热封膜及珠光膜。订单好转原因:国内需求好转,出口订单持续。1—9月份BOPP膜出口累积284万吨,同比增长7.5%。

汽车家电行业同样有较好的表现。据国家统计局发布的数据显示,1—10月份:家用洗衣机产量同比增长4.62%;家用冰箱产量同比增长13.93%;汽车产量同比增长3.23%。疫情一方面使得国外对洗衣机、冰箱等需求增加;另一方面,因疫情国外生产能力减弱,因此国内出口订单增多。

因此综合供需数据看,预计11月份市场矛盾不明显,供需处于紧平衡。

4、后市展望

展望后市,中长线维持对PP价格不乐观的判断,短线不排除还有向上波动的机会,但即使出现我们认为涨势也会相对较缓,并且可能会在上涨后再度回落。

(1)维持对PP供需“12月相对宽松”的判断,对明年上半年依旧不乐观,主要就是投产周期持续进行。

(2)作为此轮上涨的主要驱动,需求可能会边际放缓,主要就是塑编等宏观出口受益较小的下游已因PP原料强势上涨而陷入困境,开工开始下降,BOPP尽管现有订单积累丰厚,上周新订单也有明显减少,考虑到膜厂接到订单后就会有锁定部分原料的行为,新订单减少尽管不会影响现有消耗,也会导致备库采购减少。

(3)在原料价格升至高位、下游开始显现疲态后,涨价预期的削弱会降低投机库存的持有意愿,从而成为价格上涨的阻力,考虑到中下游库存目前处于不低的水平。

(4)标品现实供需不宽松与基差对期货价格仍是支撑,但仅是支撑而非向上驱动。

操作建议:短线操作者暂观望等待逢高沽空机会;中长线空单谨慎持有。

风险提示:原油大幅涨跌,计划外检修,新产能投放不及预期。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。