本文将对美豆的影响因素进行全面的阐述,主要从供需端入手并逐层展开,具体分析框架见下图。

.png)

数据来源:中州期货研究所

供应端

1.产量

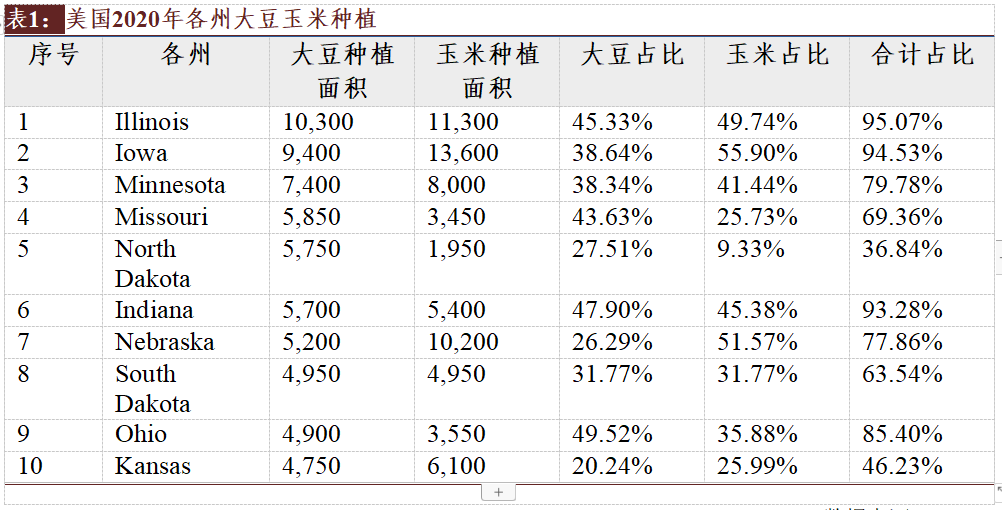

影响产量变动的主要有以下三方面因素,首先是种植面积,一方面,土地、生产资料、劳动投入等种植成本是影响利润的重要因素,若种植成本的提升幅度大于价格,将会削弱农民种植大豆的意愿;另一方面,由于大豆和玉米的生长季节大致相同,且种植区域大多重合,所以大豆和玉米在种植层面具有竞争关系。表1所示的是美国2020年各州大豆玉米种植分布情况,大豆前十大种植面积地区,种植玉米的占比也较高。

通常情况下,农民会比较两者的种植效益来权衡来年两者种植面积的分配。一般,CBOT大豆和玉米比价的市场均衡值在2.4水平,若比价过低,将导致大豆种植面积大幅减少转种玉米,若比价过高,则相反

数据来源:USDA、中州期货研究所

关于种植面积的讨论早在2—4月的播种前期就会展开,具体地,2月下旬的展望论坛,USDA会发布早期的预测数据,3月底发布的意向报告将初步确定种植面积,若两者差距较大,将引起大豆期价的短期波动,例如今年3月底发布的8760万英亩大幅低于市场预期9000万英亩对4月初美豆价格强势上涨起到了一定驱动作用。当然3月底发布的也并非最终数据,到6月底,播种工作基本结束,农产品种植面积报告中将给出更为准确的数据,若存在较大调整,市场也会作出相应反应。如今年美豆在低结余库存与日渐回暖的压榨需求双重利好下,或将增强农民的种植意愿,6月底种植面积可能出现反弹。

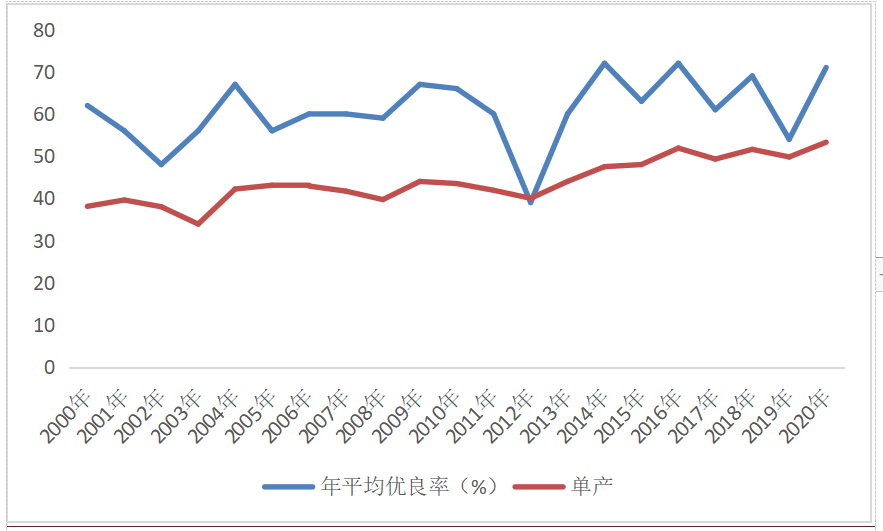

其次,单产方面主要受天气影响,4月后,大豆进入生长阶段,USDA会于每周二发布周度作物生长进度报告,需关注各个生长时期降水量、温度的同比、环比数据,判断天气情况与往年相比是否存在异动,进而影响产量。特别地,8月,大豆生长处于鼓粒灌浆期,需水量最大,是发生天气炒作的重点月份,届时或将引起盘面震荡上扬。根据图1显示,优良率与单产走势基本一致,存在正向相关性,可根据往期优良率数据预判单产变动趋势。最后是收割进度,若收割延迟会影响当期大豆供应,则会驱动大豆期价短期震荡上扬。

图1:优良率与单产走势图 数据来源:USDA、中州期货研究所

2.期初库存

本年度的期初库存即上年度的结转库存,一方面,会在收割期前的窗口期,影响豆价,例如今年4月发布的供需报告显示,结余库存降到1.2亿蒲式耳,低于近几年水平(见图2),在新作大豆收获前,低库存与美国国内日渐回暖的压榨需求形成对立面,进而对大豆期价有一定支撑作用。另一方面,对于大豆收获时期,期初库存反映上期储备水平,若上期底子薄加之本期需求旺盛,即使本期丰产,也会抬高价格。

图2:近年结转库存 数据来源:USDA、中州期货研究所

需求端

1.消费

大豆下游消费包括直接食用和压榨制成品,其中大豆的食用消费相对稳定,压榨后的豆油豆粕需求是影响豆价的重要因素。此外,由于大豆的制成品占比中,豆粕占大头(大豆出油率18.5%,出粕率78%),且相比豆油,豆粕较难储存,所以大豆的下游需求主要受豆粕的影响较大。具体可根据NOPA发布的压榨报告了解美国国内的压榨需求情况。

2.出口

影响出口情况包括运输成本和国际贸易局势两个因素,运输成本方面,可跟踪CNF报价走势。国际贸易局势方面:主要涉及以下三个方面,第一,汇率变动,会影响国外大豆进口成本,例如若美元兑人民币汇率较高,会导致中国进口成本升高,进口意愿减弱,美豆出口受挫,进而引起价格下降。第二,关税变化也会影响出口。第三,与巴西、阿根廷等南美地区大豆的比价关系,尽管南美地区大豆与美豆的收割季节不同,但仍存在重叠期,所以两者呈现阶段性竞争关系。

反映供需关系的指标

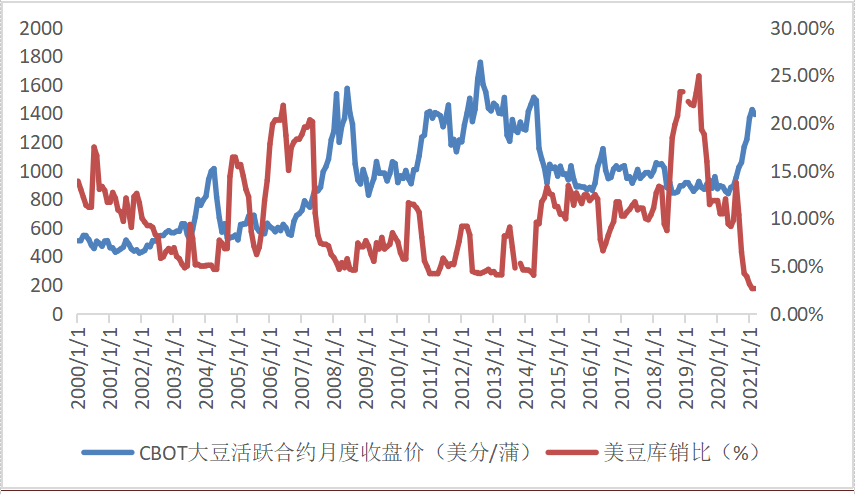

库存消费比是本期期末库存与本期消费量的比值,用来衡量商品的供需紧张或宽松程度。库存消费比高,意味着该品种的供应较为宽松,价格倾向于下跌;库存消费比低则意味着该品种供需较为紧张,价格倾向于上涨;库存消费比下降表示当期供应小于需求,上升则表示供应大于需求。根据2000—2020年库消比与CBOT大豆走势图,库存消费比与美豆期价存在较强的负相关性。

图3:库存消费比与美豆期价走势图 数据来源:中州期货研究所

期末库存,一般地,可根据期末库存情况推断本年度供需状况以及分析对下年供需状况和价格的影响,若本期呈现供不应求,期末库存会下降,若出现供大于求,期末库存则上升。

其他影响因素

1.政策变化

国际上,各国为维持国内农业生产稳定,防止农产品价格大幅波动,都会适时实施一些政府补贴、对农产品的收储与拍卖、进出口税率调整等措施。当前美国对大豆的支持政策主要以补贴为主。此外,中国是美豆的主要进口国,中国对美国大豆的关税变动也会直接影响大豆价格。

2.突发事件

自然灾害、经济危机、战争等突发事件会引发国际经济环境动荡,从而影响大豆期价,一般影响只是短暂的,随着生活日常化,大豆期价也将呈现恢复性趋势。

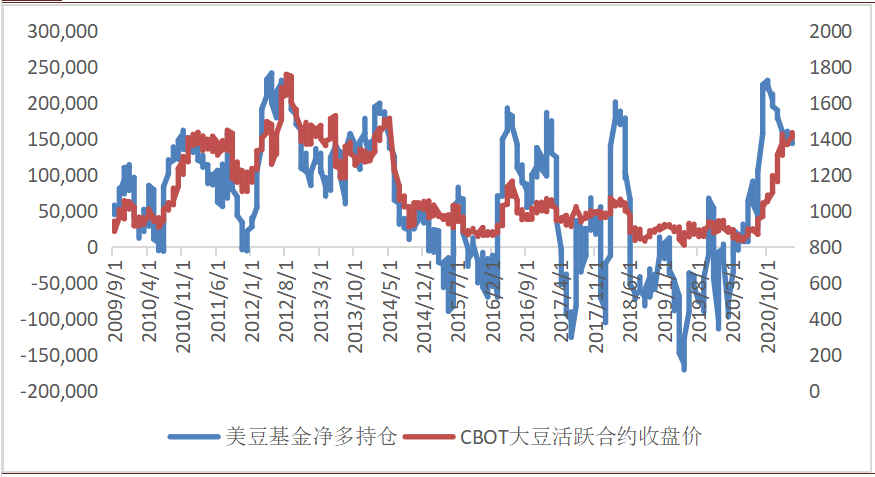

3.基金持仓

CFTC基金持仓作为美国大机构投机资金对美豆价格预判的窗口,持仓变化具有先导性,根据CFTC基金持仓与CBOT大豆期价历史走势,发现两者关联性较强,呈现正相关关系。

图4:CFTC基金持仓与CBOT大豆期价走势图 数据来源:中州期货研究所

4.原油

一方面,原油价格是大宗商品变动的风向标,与大豆有较高相关性,与豆油相关性更高;另一方面,油价变动会影响大豆的运输成本,进而影响大豆价格,所以,油价变动也是考虑因素之一。

5.其他关联指标

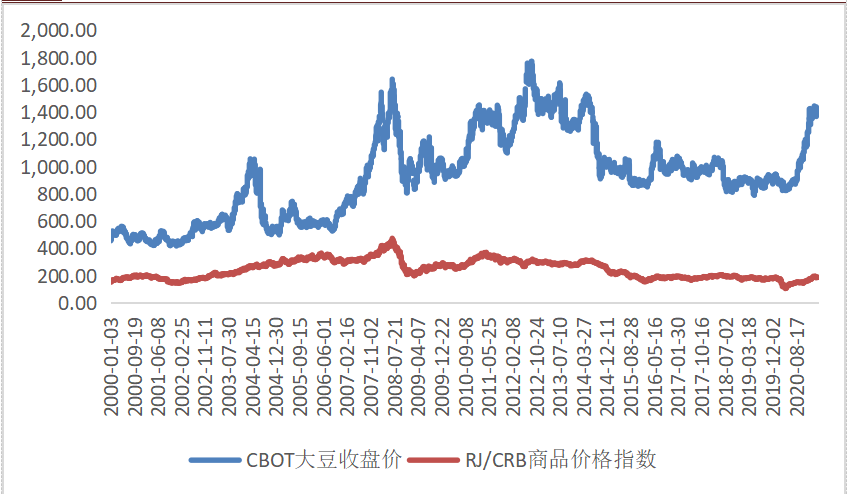

CRB指数:反映国际市场大宗商品需求情况,若CRB指数走强,说明国际市场大宗商品需求旺盛,促进指数基金进场,从而拉动大豆价格上涨,且CBOT大豆期价与CRB指数走势高度一致,所以可以从CRB指数的走势研判美豆整体价格趋势。

图5: CRB指数与CBOT大豆期价走势图 数据来源:wind、中州期货研究所

美元指数:国际上大部分商品交易是以美元结算的,所以美元走弱与走强也会影响商品价格变动,若美元走弱,美元指数下降,则商品价格上升,两者存在反向相关性。

图6: 美元指数与CBOT大豆期价走势图 数据来源:wind、中州期货研究所(作者单位:中州期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。