期货价格具有对相应商品现货未来供求关系及其价格变化趋势进行预期的功能。因此现货企业生产经营中常将期货价格作为重要参考,并根据行情变化,适时参与套期保值,以规避成本上涨或售价下跌所带来的价格波动风险,从而保持利润的相对稳定。

目前,套期保值理论已经历了传统套保、基差逐利型套保、现代组合投资套保等多个发展阶段。基于理论和实践,本文将重点分析对比一下传统套保与基差逐利型套保。

一、传统套保与基差逐利型套保

套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动。

基差逐利型套期保值,顾名思义,在买卖双方协商基础上,由套期保值者确定协议基差的幅度和选择期货价格的期限,由现货市场的交易者在这个时期内选择某日的商品期货价格为计价基础,在所确定的计价基础上加上协议基差得到双方交易现货商品的协议价格,双方以协议价格交割现货,而不考虑现货市场上该商品在交割时的实际价格。

二、两类套保效果比较

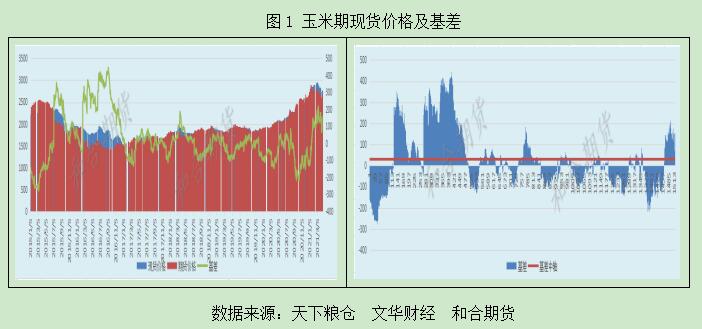

根据对近五年的玉米现货价格和期货价格数据进行统计分析,如图1所示,近五年玉米基差最大值为443元/吨,出现在2016年9月6日,最小值为-276元/吨,出现在2015年3月10日,五年均值为29元/吨。

以淀粉厂为例,作为玉米消费企业,淀粉厂总是希望能买到最便宜的原料使成本最小化。因此,实践中的大多数情况下,淀粉厂需要进行买入套期保值。那么究竟是选用传统套期保值,还是选用基差逐利型套期保值呢?

我们来进行分类讨论:

情况一:比如2020年9月2日,玉米现货市场价格为2231元/吨,此时,淀粉厂发现市场已出现短缺端倪,按此迹象,预计到11月初,淀粉厂库存将会降至低点并需要补库。但由于担心接下来两个月内玉米价格会有较大幅度上涨,于是在9月2日,淀粉厂以2280元/吨的建仓均价买入100手c2101合约。随后,玉米现货、期货市场正如淀粉厂预料,双双出现价格上扬,且期货市场涨幅大于现货市场。待到11月2日,淀粉厂一方面在现货市场补库1000吨玉米,采购价格为2477元/吨,另一方面在期货市场以2600元/吨的价格卖出平仓100手c2101合约,一进一出,现货亏损246元/吨,期货赚了320元/吨, 整体盈余74元/吨,实际采购成本相当于2403元/吨。

同样是上述淀粉厂案例,采用基差逐利型套保,假设协议基差为五年基差均值29元/吨,约定可以在10月20日-11月2日内选定期货价格。到了10月22日,期货价格为2575元/吨,淀粉厂决定以此为计价基础时,则实际采购价格为2575+29=2604元/吨,比上涨后的现货市场价格2477元/吨还要高出127元/吨,两者相较,基差逐利型套保明显不如传统套保效果好。

情况二:依旧以淀粉厂想要降低采购成本的需求出发,时间来到2021年1月4日,此时玉米现货市场价格为2637元/吨,淀粉厂预测待玉米价格会继续上涨至3月初补库时,因此,当天在期货市场以2761元/吨的开仓均价买入100手c2105合约,随后玉米现货市场如预期呈现持续上涨,但期货价格却在1月13日创出新高后开始回落。至3月4日,淀粉厂在现货市场补库,采购价格为2950元/吨,在期货市场则以2759元/吨卖出平仓。一进一出,现货亏损313元/吨,期货也亏了2元/吨,实际采购成本相当于2952元/吨。

根据计算结果,这次传统套保不仅没能规避掉成本上涨的风险,反而还多损失2元/吨,显然不是淀粉厂想要的结果。

以上这种情况,如果淀粉厂采用基差逐利型套保,假设协议基差依然为五年均值29元/吨,约定可以在2月20日-3月4日内选定期货价格。到了2月23日,期货价格为2781元/吨时,淀粉厂决定以此为计价基础,则实际采购价2781+29=2810元/吨,比现货市场价2950节省成本140元/吨,比传统套保节省了142元/吨。两者相较,此次基差逐利型套保所呈现的效果明显优于传统套保。

综上,通过情况一、情况二的对比分析,我们可以发现,套期保值不是固定的“死板”模式,而是需要综合考虑现货价格的未来走势和期货价格的未来走势。随着临近交割,期货价格与现货价格理论上会逐步收敛,趋于一致,但两者并非任何时间段都亦步亦趋。那么,如要使套期保值取得好的效果,就需根据不同品种的特性,对其现货价格和期货价格进行长期跟踪,作出细致的统计分析,再结合现货企业的实际生产经营情况,来决定什么时间选用哪种套保方式。

通过多年行业研究和实战,和合期货深知作为期货研发机构,为企业出方案、出策略是为了帮助其用好期货工具,更好地化解其生产经营中的风险。只有始终坚守这一原则,不断夯实基本功,结合行情走势,科学合理地为企业量身定制具体方案,才能真正为企业经营发展增添动力,真正让金融更好地服务实体经济。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。