一、摘要

此次试点项目为申银万国期货的全资风险管理子公司申银万国智富投资有限公司(以下简称“申万智富”)为大豆产业链参与者X企业设计的“基差+含权贸易”的创新业务模式。根据基差点价的贸易习惯,在原有基差贸易的合同上嵌入场外期权,通过四笔场外期权交易收取权利金的方式来获得二次点价的权利、降低采购成本和增加销售收入,为大豆贸易商X企业共套期保值5000吨大豆,最终实现了29.2万元的套保总头寸综合收益。

二、项目背景

(一)大豆产业链现状

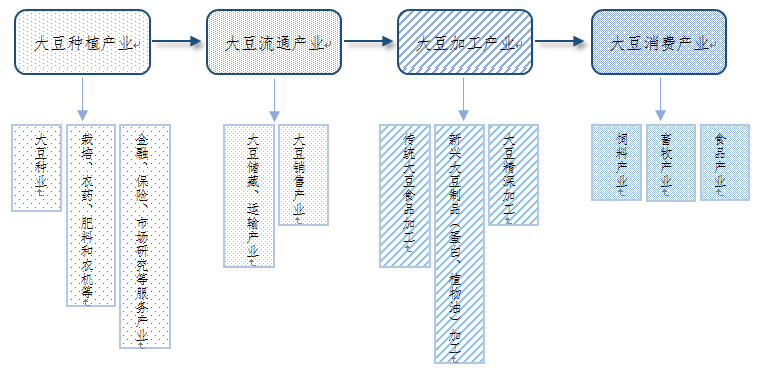

我国的大豆产业横跨了第一、第二和第三产业,关乎种植业、养殖业、饲料工业和食品工业等多个行业的发展,是现代产业多元经济的结合。东北地区的大豆产量占全国粮食产量的1/2以上,大豆产业具有较强的地域性。黑龙江省是我国的大豆之乡,其生产的大豆占全国大豆产量的40%,构成了当地农民重要的收入来源。再加上大豆产业链较长,在生产、消费、贸易到加工等多个环节都涉及到不同产业,比如粮食产业、畜牧业、新兴工业等(如图1所示),因此在我国的农业经济发展中的作用越来越显著。

图1:大豆产业链和相关产业

我国是世界上最大的大豆买家,每年都需要进口约1亿吨的大豆。自2009年以来,作为主产区的东北地区,其种植面积明显减少,对外依赖度逐年提高。因此,大豆产业链上的参与者面临着国内外进口价差、贸易逆差持续扩大、供求不平衡、国内产量低竞争力弱等问题。如何规避价格波动的风险、稳定供应和需求的关系,成为了大豆产业链参与者亟需解决的问题。

(二)风险管理需求

期货价格和现货价格在交易过程中存在一定程度的偏离,由于期现货价格的偏离程度不断变动,使得大豆产业链的参与者通过基差点价的模式在一定程度上可以实现价格低点采购和价格高位销售的需求。

在基差点价模式中,对于采购方而言,需要具备较高的基本面判断和需求预测能力,能够在合适的时机点价,灵活控制采购成本,避免造成采购成本过高和过量采购的原材料积压风险;对于销售方而言,如果原材料过量采购、下游提货缓慢,就会加大库存周转压力;如果原材料准备不足,就会损失一定的获利机会。在传统的基差点价模式中,产业链的参与者通常采用期货这种金融工具来套期保值,当套保头寸发生价格反向变动时,企业会面临期货端保证金追加、额外流动资金投入而造成营运资金短缺的风险。

申万智富通过采用“基差+含权贸易”的创新型业务模式,既运用基差缩小上下游价格波动的风险,同时又通过场外期权帮助大豆贸易商进行风险管理:获得二次点价的权利、降低采购成本、增加销售收入等形式的保值增值服务。

1.预期大豆价格上涨,锁定采购成本,降低采购支出

当大豆价格上涨时,下游采购方需要承担原材料价格上涨的风险。若采购方在基差贸易环节中,搭配卖出看跌期权既锁定了采购成本,同时收取的权利金可以缓解原材料价格上涨带来的不利影响。

2.预期大豆价格下跌,锁定销售收入,增厚销售利润

当大豆价格下跌时,对于销售方来说承担着贸易损失,通过卖出看涨期权,收取的权利金增厚了销售利润,若价格上涨也提前锁定销售价格,保留了部分价格上涨带来的收益。

3.采购方担心点价点在高位,获得二次点价的权利

基差点价的贸易模式对采购方的价格判断要求较高,采购企业担心采购时若点价点在高位,会增加采购成本。通过场外期权,在贸易周期内,可以获得第二次的点价机会,若大豆价格下跌,可以享受到价格下跌带来的采购便利。

4.避免持仓风险

场外期权在帮助大豆产业链参与者规避价格大幅波动的同时,也规避了套期保值期间流动资金的压力和持仓风险。通常场外期权的保证金收取要低于期货保证金,将企业原本用于期货套保的资金用于场外期权,可以实现更大的套保规模。场外期权通过自身特有的不对称性,逐渐成为大豆企业套期保值的新工具。

三、服务方案与开展过程

(一)项目方案设计

本次服务对象为黑龙江省哈尔滨市某大豆贸易企业X企业,月度贸易量约1万吨,拥有常备库存。该大豆贸易企业X企业以一口价形式采购大豆,每年11月至次年1月向当地大豆农户收购大豆现货,每年5月至10月按照市场行情低买高卖,并销售给贵阳老干妈、上海清美、山东德州谷神蛋白等知名的下游蛋白厂和深加工企业。下游采购方每月随行就市或签订远期合同采购,采访价格主要取决于下游工厂的挂牌价。因此,对于大豆贸易商X企业来说,上游采购成本难以控制,下游较为强势,且按需购买,销售利润难以锁定。大豆价格的波动会造成X企业采购成本过高或销售收入减少的问题。

该大豆贸易商X企业已和申银万国期货的全资风险管理子公司申银万国智富投资有限公司(以下简称“申万智富”)开展基差贸易,在此业务基础上希望和申万智富开产场外衍生品业务以进一步规避大豆价格波动的风险。

本案例为2021年7月期间,申万智富为该大豆贸易商X企业在基差业务的基础上提供不同的场外期权策略,形成创新型的“基差+含权贸易”业务模式,帮助X企业更好地实现风险管理,对应标的A2109合约,根据不同的现货行情和市场预期,设计以下四笔含权贸易方案。

1.预期受外盘美豆影响,通过卖出期权实现库存保值和低价采购

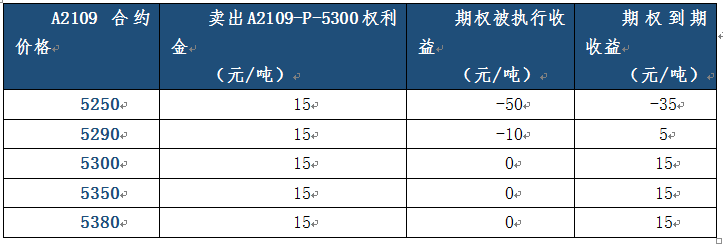

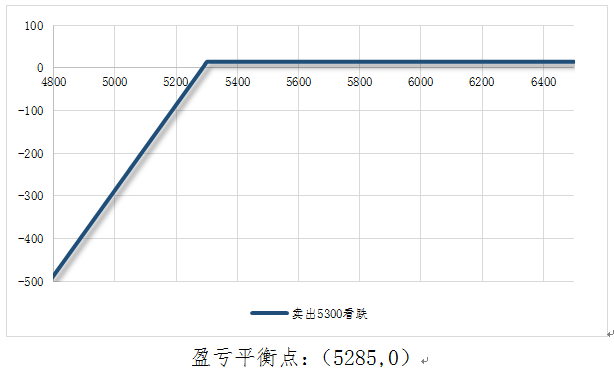

6月底至7月初,X企业预期由于天气因素美豆亩产增加,6月底的USDA报告大概率看空油脂和大豆,预判国内大豆期货价格很大概率应声而跌。X企业预判若研报预期做实,盘面价格可能会下跌200个点,美豆价格下跌将会影响国内大豆现货价格,但国内大豆市场现货价格较坚挺,支撑盘面价格。因此,大豆贸易商X企业认为A2109合约在5300点位附近有支撑,希望通过卖出看跌期权为常备库存保值;同时若盘面价格下跌低于5300点位,客户也愿意以执行价格5300元/吨的价格向申万智富采购大豆标准仓单。

7月1日大豆主力合约A2109盘面价格跌至5561点位时,X企业入场并尝试卖出A2109-P-5300看跌期权,套保期限2周,收取权利金15元/吨,共15元/吨×1000=1.5万元。若盘面价格继续下跌,X企业也愿意以(5300-15)元/吨的价格建仓。

表1:卖出A2109-P-5300看跌期权到期收益

图2:卖出A2109-P-5300看跌期权到期损益图

6月30日晚上发布的USDA报告对大豆看空情绪不及预期,叠加天气干旱可能导致大豆减产的因素,7月1日开盘后盘面强势上涨,上涨200多个点。上行趋势维持至期权到期,到期日7月15日收盘价5828点,通过该笔场外期权交易,X企业增厚库存收益15元/吨,共节省库存成本1.5万元。

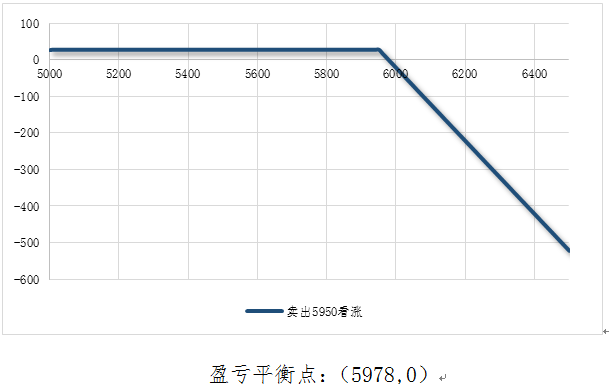

2.二次点价,获取再次高价销售的机会

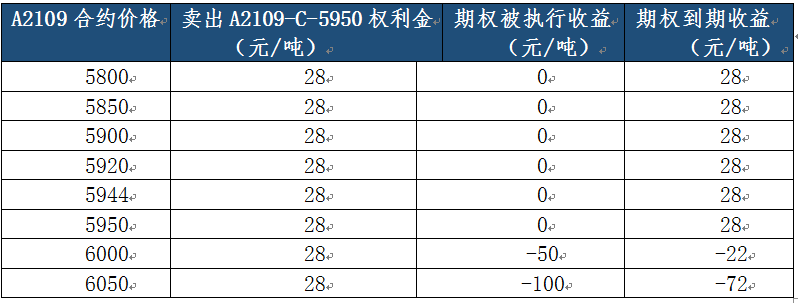

7月初继USDA报告发布后,国内大豆盘面强势上涨,大豆贸易商X企业希望通过基差业务以实现高价销售的目的。首先,按照大豆主力合约A2109盘面价格加上基差-190的价格销售同时过货权给申万智富。通过与X企业沟通了解到,该大豆贸易商的现货采购成本为5650元/吨,预期后市大豆现货价格将上涨,希望通过销售每吨盈利110元。结合盘面走势,X企业认为5950点属于价格高位,按照以往基差业务的模式难以在该点位做空期货,此时寄希望于场外期权,希望锁定A2109盘面价格上涨至5950点高位的点价权利。7月2日在A2109合约盘面价格5758点时,卖出A2109-C-5950看涨期权,2周期限可收权利金28元/吨。

期权存续期间内,盘面价格始终低于5950点位,X企业未能按照预期的价格点价。申万智富为了满足X企业高价出货的需求,在期权到期日7月16日当天按收盘价将卖出看涨期权转为期货空单(将期权头寸平仓,平仓成本6元/吨,并按照实时期货价格5944建立基差套保空单)。对于X企业来说,相当于自身的销售利润增加22元/吨,套保规模2000吨,共实现4.4万元的盈利。

表2:卖出A2109-C-5950看涨期权到期收益

图3:卖出A2109-C-5950看涨期权到期损益图

3.巧用场外期权二次点价,获得高价销售的收益

根据7月初上涨的大豆行情,贸易商X企业希望销售库存大豆,且认为目前盘面价格偏低,预期未来盘面价格仍将上涨。于是和申万智富签订后点价模式的基差销售合同,先将大豆现货以暂定价格(A2109盘面价格加上约定的基差-170)的价格销售,未来盘面价格上涨,X企业将行使点价权利,最终实现高价销售。7月6日,A2109合约价格涨至5880点位时,X企业认为价格阶段性涨至高位,在5880点位做空期货,最终以(5880元/吨-170=)5710元/吨的价格结算现货。此时现货价格涨至5680元/吨,通过基差业务增加销售收入5710-5680=30元/吨,销售库存大豆共1000吨,共增加收入3万元。

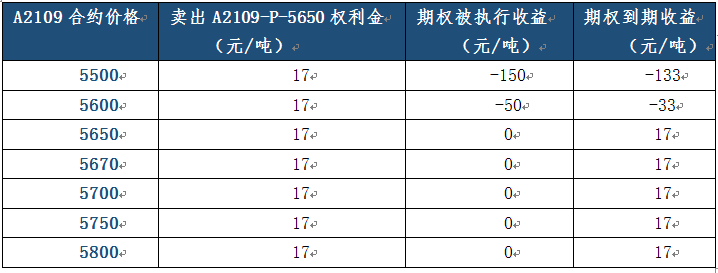

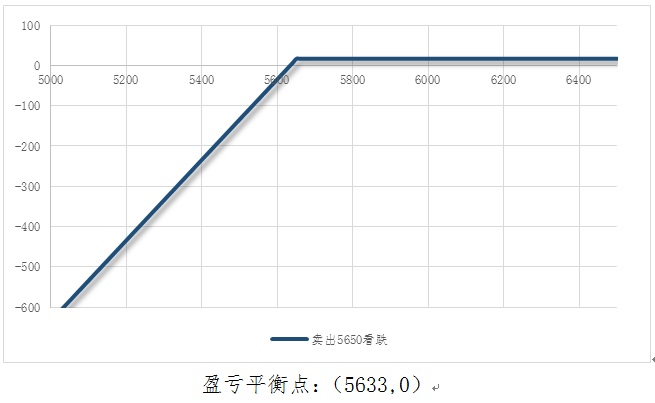

7月6日大豆贸易商X企业点价销售后,认为后市盘面价格可能下跌,若价格下跌则愿意低价采购,运用场外期权卖出2周的看跌期权A2109-P-5650结构收取的权利金17元/吨,既增厚了库存收益,同时又保留了价格下跌带来的采购便利。若A2109合约收盘价小于等于5650元/吨时,X企业愿意以-130的基差向申万富采购大豆;若A2109合约收盘价大于5650元/吨时,获得17元/吨的权利金收益。

期权到期日7月23日临近收盘时A2109合约在5670点位徘徊,处于当时较强烈的采购意愿,X企业愿意盘面价格5670以下都愿意采购大豆。于是在收盘前14:59下条件单A2109合约按市价平仓,场外期权按照5672点位成交,实现了大豆每吨(5672元/吨-130-17=)5525元/吨的采购价格,相比当时的现货价格5710元/吨,节省采购成本185元/吨,共1000吨。

表3:卖出A2109-P-5650看跌期权到期收益

图4:卖出A2109-P-5650看跌期权到期损益图

4.预期不看涨行情,卖出看涨期权增厚库存收益

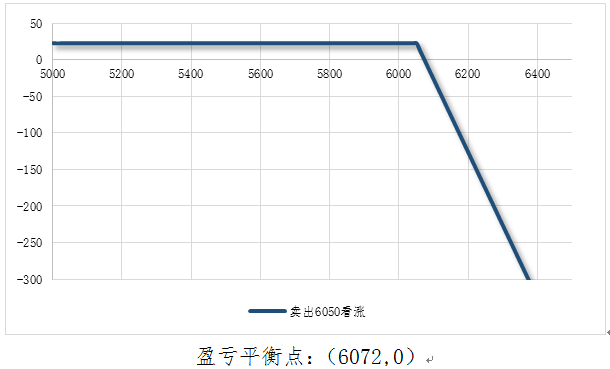

7月中上旬国储增加大豆入库收购的规模,国内大豆市场延续盘面价格上涨的情绪,现货价格得以提振,多地现货价格出现明显上涨,然而现货价格仍然贴水期货主力合约,现货市场大豆价格对应期货交割标准大豆盘面价格约5800元/吨。大豆贸易商X企业希望运用场外期权为常备库存增厚收益,若价格继续上涨,则愿意在盘面5900点位时卖出现货。在7月16日选择在5920点位卖出A2109-C-6050看涨期权,权利金可盈利22元/吨,套保规模1000吨预计可盈利2.2万元。

表4:卖出A2109-C-6050看涨期权到期收益

图5:卖出A2109-C-6050看涨期权到期损益图

入场交易后不久,当天下午大豆现货市场弥漫省储将拍卖国产大豆的消息,盘面迅速应声下跌,跌幅达到200元/吨以上。之后盘面各种因素交织、多空博弈、震荡运行。7月30日期权到期,A2109合约收盘价5678,远低于大豆贸易商X企业选择的执行价格6050,实现了通过卖出期权增厚库存收益的套保需求。

四、项目总结

此案例共展示了7月份期间4笔申万智富为哈尔滨某大豆贸易商X企业设计的“基差+含权贸易”的交易方案,涉及到卖出看涨期权、卖出看跌期权、基差贸易等多种业务模式的结合。如图4所示:

图6:2021年7月期间哈尔滨大豆贸易商X企业四笔“基差+含权贸易”交易策略

通过7月份初次尝试“基差+含权贸易”的创新型业务模式,共为大豆贸易商X企业盈利29.2万元。具体交易情况整理如下:

第一笔交易方案:2021年7月1日至2021年7月15日,套期保值规模1000吨,卖出A2109-P-5300看跌期权为常备库存保值,到期未被行权,获得权利金收益15元/吨×1000吨=1.5万元,即降低库存成本1.5万元。

第二笔交易方案:2021年7月2日至2021年7月16日,套期保值规模2000吨,基差业务以A2109合约盘面价格+基差-190与申万智富结算现货价格,希望盘面高位做空期货套保,但预期盘面价格继续上行动能不足,运用场外期权卖出A2109-C-5950看涨结构,提前锁定5950点位做空效果。

期权到期未被行权,转为5944点位的空单,通过基差搭配卖出期权策略实现了销售利润增加28元/吨,共盈利22元/吨×2000吨=4.4万元。

第三笔交易方案:2021年7月6日至2021年7月23日,套期保值规模1000吨,大豆贸易商X企业以A2109合约盘面价格+基差-170销售现货大豆给申万智富,现货价格上涨后通过基差销售增加销售收入30元/吨,销售1000吨,共增加销售收入3万元。

7月6日盘面价格上涨至5880点位,X企业预判盘面价格涨至高位,大概率价格将下跌,希望实现低价采购,运用场外期权卖出A2109-P-5650策略,提前锁定以盘面5650元/吨结算的现货采购价格。收取权利金17元/吨,相比同行,同样采购1000吨的现货大豆,预期可额外降低采购成本共17元/吨×1000吨=1.7万元。

期权到期日当天7月23日,X企业以市价5672点位平仓期权(支付权利金4元/吨),并选择以现货贸易方式结算,以基差-130的价格向申万智富采购大豆,实际采购价格为5672-130-13=5529元/吨。当时的大豆现货价格5710元/吨,帮助X企业节省采购成本181元/吨,共18.1万元。

第四笔交易方案:2021年7月16日至2021年7月30日,套期保值规模:1000吨,在5900点位卖出A2109-C-6050看涨期权,期权至到期日始终未超过执行价格,收取权利金22元/吨增厚库存收益,为1000吨现货库存共盈利2.2万元。

回顾整个7月大豆的市场行情,月初受外盘美豆价格波动的影响,国内大豆盘面出现一波上涨行情,大豆贸易商抓住机遇以基差贸易的方式在A2109盘面价格高位点价,实现销售收益;同时运用场外期权卖出期权赚取的权利金的方式,提前锁定了低价采购和高价预售的功能,实现库存保值以外还增加了额外的销售利润。7月中旬大豆价格维持上涨趋势,大豆贸易商X企业采用后点价的基差贸易模式,若未来A2109合约价格上涨则高价销售;又想在A2109合约价格下跌之时采购,则通过场外期权卖出看跌的结构锁定低价采购的权利。X企业考虑自身拥有常备库存,为降低库存成本,采取现货备兑策略,选择场外期权卖出看涨期权的策略,通过收取权利金来补贴持仓成本。

此次案例为申万智富通过和哈尔滨某大豆贸易商X企业在深入沟通和充分挖掘需求后,设计的结合基差和场外期权的综合风险管理模式。通过实地调研、市场供需研究,并结合大豆基本面和主力合约A2109盘面走势,申万智富为X企业提供了个性化的风险管理定制方案,帮助大豆贸易商X企业在期现价差套利业务模式的基础上进一步降低采购成本、提高销售利润、保值增值库存商品以及规避价格波动风险。依托并充分利用期货市场,大豆贸易商X企业实现了创新灵活的“基差+含权贸易”的风险管理模式。

五、总结与建议

结合此案例的四笔交易策略效果来看,本试点项目在近年来较为流行的基差点价的贸易模式中积极创新,嵌入商品的场外期权策略,成功帮助大豆产业链的经营参与者X企业实现风险对冲,在案例发生的7月份成功规避了大豆价格变动带来的经营管理风险,并获得套期保值的收益。

通过申银万国期货的全资风险管理子公司申万智富,大豆贸易商获得了“基差+场外期权”的综合增值保价服务,可通过补贴或让利下游的方式潜在的增加了与下游客户的粘性,提高了大豆产业链的综合效益。此外,大豆贸易商X企业以贸易商的身份积极参与“基差+含权贸易”的创新业务模式的推广,通过贸易各环节的流通,有助于创新风险管理模式在产业链的应用和普及。在基差点价的优势上,让参与者X企业充分认识到场外期权的策略定制化、组合多样化、操作灵活性和占用流动资金少等优点,切实为产业链的实体参与者提供了风险对冲和经营管理优化的新模式,也为企业解决了套保人才不足的问题。

另一方面,对于包含大豆贸易商X企业的农产品实体参与者来说,基差点价和场外期权都属于较难的金融工具,此类创新业务模式理解和操作起来比较复杂。这就要求风险管理服务者能够站在实体产业经营者的角度来灵活解读和运用金融工具,达到规避价格波动的使用效果。另外,此次“基差+含权贸易”的新业务模式涉及到卖出看跌期权提前平仓,X企业需要买回剩余的时间价值。由于期权交易中剩余时间价值难以估量,为实体经营者进行期权知识和定价的简单培训对企业进行风险管理尤为必要。

大豆贸易商X企业表示,通过参与此次创新业务模式,充分了解到场外期权的非线性收益特征,充分体现了金融工具为实体经营保值增值的效果,对未来使用这种创新型的金融工具产生信心,将充分运用于未来远期订单服务和库存商品保值增值,扩大了与申万智富合作的深度和广度。考虑到大豆贸易商X企业所在的东北地区为我国大豆主产区,产业链内需要风险管理的实体参与者众多,此案例中的创新业务模式将为当地大豆和其他农产品产业链的参与者提供风险管理的新思路和新工具。

对于风险管理子公司申万智富来说,通过此次综合金融产品方案、产品定价和风险对冲方式的设计,让团队参与者意识到不仅需要提高金融工具组合搭配能力,还需要提前控制基差风险、资金管理风险、流动性风险、敞口风险、操作风险和系统性风险等因素,考验了团队的专业素质和风险管理能力。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。