每逢过节,期货市场都会严阵以待,谨防假期期间出现风险事件,使得大宗商品基本面发生意想不到的变化。钢材和铁矿做为明星品种,正常交易日时的波动就已经应接不暇,遇上假期更容易造成风险因素集中,为此我们梳理了近5年螺纹、热卷、铁矿劳动节前后的基本面情况,然后再来看看今年的情况,最后对节后情况做个预判。简单来说,就是忆往昔、看今朝、望未来。

一、忆往昔:螺纹五一走势回顾

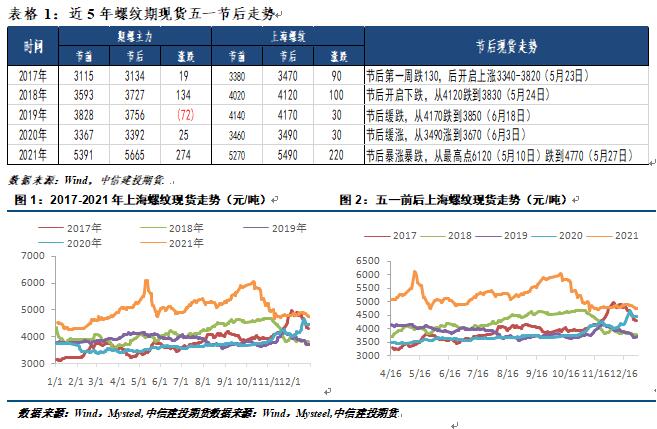

螺纹季节性很强,金三银四过后,五月份行情是更强还是趋弱呢?事实上,螺纹节后表现千变万化,每年都不同。

2016年螺纹钢触底反弹之后,钢铁行业“供给侧改革”春风吹遍大江南北,随着中频炉的全面退出,“地条钢”的全面清退,国内螺纹钢供应略显紧张,支撑着螺纹钢价格在2017年上半年持续上涨,而后在旺季需求的支撑下,叠加“取暖季限产”预期,2017年下半年现货再度掀起一轮波澜壮阔的牛市行情,钢价重回历史高位。

2018年,在供给侧改革持续推进、去产能和防范“地条钢”死灰复燃、严防已化解过剩产能复产、取暖季限产不搞“一刀切”等一系列因素影响下,国内钢铁市场呈现震荡运行格局。从3月底到10月底,在环保、需求共同托底下,钢价持续七个月波动上行,但5月假期过后有一段时间发生了调整,调整幅度并不大,仅290元/吨。

2019年,取暖季结束后,在利润的驱动下,全国高炉开工和生铁产量逐步回升,供应继续施压;需求方面,地产赶工即将结束,建材需求的韧性走到最后。5月份开启一波下跌。

2020年初,钢铁行业受疫情及产量增长影响,钢材社会库存高位运行,但随着国家复工复产、经济刺激政策的逐步发力,经济稳定复苏,钢价在高库存下依然平稳运行,5月假期结束后,市场缓涨为主。

2021年是十四五开局之年,“碳中和”“碳达峰”成为阶段性任务中的重点。全球制造业、基建行业集体复苏,国内外钢价共振上行。但市场过度炒作供需缺口,导致铁矿、煤炭出现非理性上涨,发改委等多个政府部门连续发生抑制铁矿石、煤炭价格的价格,5月13日煤炭价格高位回落,钢材成本坍塌后,钢价发生断崖式下跌。

二、忆往昔:热卷五一走势回顾

由于终端行业表现不同,板材和建材的价格表现不尽相同,板材纵向较深,产品较多,热卷是板材中极具代表性的一类产品。

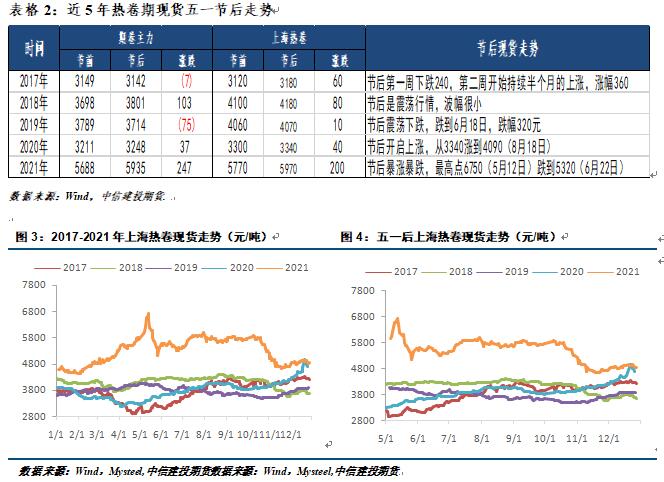

2017年国内热卷库存在春节后开始逐步走高,在4月21日达到库存的高水平,同期这个时间点也是价格的最低值。随后库存开始逐渐下降,现货价格开始逐步上升。五一节后第一周下跌240元/吨,再次回踩全年低点后,第二周便开启了以季度为时间单位的上涨。伴随库存下降的一个重要原因是国内热轧产线检修持续增加,6月达到最高,接近了百万吨的检修量,支撑热轧卷板现货价格实现了年内逆转。

2018年是热卷价格难得平静的一年,全年高低间价差只有800元/吨,较前几年的1000元/吨以上的幅度相比则略显平淡。上半年受建材大幅走低,板材相对跌幅稍小的影响,部分厂家减长材保板材,产能利用率再次出现上升态势。终端需求方面,下游市场整体维持良好表现,钢结构、重卡、造船、集装、工程机械、替代性需求(代替中板与带钢)等均处于同比增加。总的来说,前3季度高供给、高需求,需求增长与供给处于相对平衡状态,价格波动小。

2019年我国经济面临较大的下行压力,首当其冲的便是制造业,PMI指数从5月起连续四个月低于荣枯线,其中机械加工领域制造业下滑明显,其用钢需求亦出现明显缩量。上海热卷价格在5月5日达到年内最高价格4070元/吨,5月8日再次达到4070元/吨后,价格又开始小幅下跌,在五月下旬后整体回调,回调至3760元/吨,达到第二季度的最低点。

2020年国际疫情形势加速爆发,国内钢厂被动累库,在两会和限产的宏观因素影响下,随着国内消费复苏促进生产生活秩序加快恢复,制造业生产经营活动继续转好,5月全国市场热轧价格继续呈现上行态势,最终使得库存去化顺畅。

2021年是十四五开局之年,“碳中和”“碳达峰”成为阶段性任务中的重点,钢材价格强于原料,热卷成为黑色的明星品种。4月份在出口退税调整的当口,抢出口进一步加剧了国内的供需矛盾,国外价格影响国内价格,迫使国内已有的矛盾再次激化。进入5月,整个市场被过热情绪点燃,从年初的4611元/吨涨至5月12日最高6737元/吨,涨幅达到2106元/吨。随着稳定物价和降低企业成本的方针出台后,热轧价格由历史高点跌落到5496元/吨,跌幅达到1241元/吨。

三、忆往昔:铁矿五一走势回顾

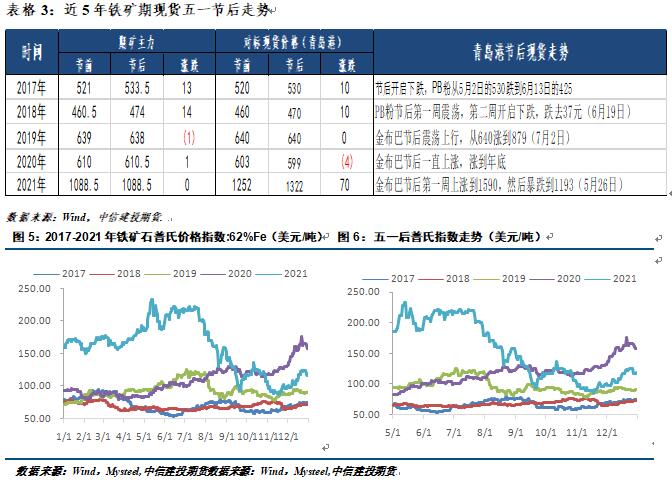

2017年上半年,因货币政策偏紧,对宏观经济悲观预期,3、4月份国内钢材市场明显回调,也导致钢厂降低原材料采购意愿,加上国内铁矿石市场整体呈现供大于求格局,矿价一度在6月份跌至低谷。然后,得益于供给侧结构性改革,尤其“地条钢”全面取缔,加上宏观经济稳中向好,5月之后钢材市场震荡上行,钢厂效益持续向好。而钢厂高利润又提升备货积极性,尤其青睐高品位矿,也提升其对高价矿接受度,6月底矿价出现止跌回升迹象。

2018年前两个月因钢材低库存状态,市场对采暖季限产后的补库预期较为乐观,价格在70-80美元附近高位震荡,但3月份非采暖季限产政策以及下游需求迟迟未见启动导致预期落空,价格承压下行,跌至年内最低点,之后发现四大矿山增量大幅增加,叠加环保限产政策频繁,铁矿陷入长达4个月的低位震荡,价格处在60-65美元区间窄幅波动。

2019年上半年铁矿石价格在消息面及基本面带动下持续上涨。供应方面,受到巴西矿难事故、澳洲飓风以及矿区事故影响,四大矿山中除FMG外其他均对年度产量目标进行了调整。同期,国内铁矿石需求量节节升高,供需面的双重作用下,铁矿石港口库存自4月开始连续11周去库,去库速率远超前期,直接影响铁矿石价格走势。在各种利好因素带动下,铁矿价格上半年一路走高,直到7月份供应逐渐恢复,国内需求开始下降,基本面发生变化,经历近一个月的震荡之后,贸易商心态发生改变,出现大范围抛货现象。

2020年进口铁矿石呈现前低后高态势,上半年的价格低点在2月份,高点在6月份。一季度,受国内疫情影响,钢厂生产以及下游开工均受到冲击,导致市场需求有所萎缩,矿价呈现明显下滑;进入二季度,随着国内疫情得到有效的控制,国家经济稳中向好,复工情况有所好转,钢材库存得到消耗,钢厂生产积极性有所提升,从而带动铁矿石的需求;同时,澳洲因飓风天气影响其发货量下降有所显现,另巴西供应也较为吃紧,Vale更是下调其2020年目标产量,再加上国外疫情不断蔓延,对铁矿石资源供应偏少预期加强,价格自5月份开始出现快速反弹,6月份更是达到了半年内的高点。下半年供应端虽逐步改善,但在国内需求持续走强及海外需求复苏预期影响下,价格再次上移,连铁主力盘面更是创下2013年以来的新高,铁矿也再次成为黑色系中波动率最大的品种。

2021上半年在全球经济复苏以及货币宽松的宏观背景下,整个大宗商品市场价格整体上行,多数品种价格纷纷创下历史新高点。二季度中国更严格的减排措施推高了高品位铁矿石价格,铁矿石供应紧张和需求强劲推动价格达到前所未有的高度,普氏品位62铁矿石价格指数屡创新高,并在5月12日达到233.10美元/吨的历史新高。之后通过政策调控,黑色系品种市场价格明显回落,铁矿石市场价格暴跌。

四、看今朝:今年基本面轮廓

2022年,稳增长压力巨大。地产暂时无解的情况下,基建必须发挥托底作用,政府多部门多场合表态要发挥基建作用,但受疫情干扰,经济堵点依然存在。从4月下旬开始,以上海为中心的长三角地区疫情防控初现成效,疫情拐点出现。随着国内保供保物流的政策实施,全国整车货运流量指数继续上升,近期运输已有所改善,物流部分疫情管控区的终端企业也在加大力度复工复产。国内需求环比好转确定性比较高,但是出口方面,近期欧洲钢价有所回落,美国仍有部分钢材价格上涨,其他地区钢价大多持稳或略有回落,目前钢材仍有一定的出口空间,但由于内外价差缩窄,国内钢材出口订单转弱。

供给端有指标,但无动力。2022年1—3月份,全国生产粗钢24338万吨,同比下降10.21%,或2766.2万吨;生铁产量20091万吨、同比下降9.99%,或2006.1万吨;生产钢材31193万吨、同比下降5.3%,或1747.1万吨。4月疫情反复,加之物流限制,产量尚未恢复正常,预计4月份粗钢产量为9000万吨,前4个月累计同比去年减产4118万吨。不管今年粗钢压减目标是1000万吨还是3000万吨,有了前4个月4000万吨的减量,后面8个月粗钢产量降幅压力较小。所以我们可以判断,粗钢产量压减政策对短期供给端无实质性影响,疫情影响消除后,钢厂在生产指标上暂无压力。影响钢厂生产积极性的仍是利润问题,随着焦炭第六轮价格调整全面落地,长流程钢厂利润较低甚至部分亏损,当前国内钢厂的生产动能不足。

整体来看,受疫情影响,需求释放依然缓慢;由于钢厂利润较为微薄,增产动力也相对有限。从成本端驱动角度看,成本端继续推动的动能不足,而终端需求也未表现明显的释放。螺纹期货价格已经回落至高炉成本之下,能否继续下跌取决于预期的变化。

预期取决于哪些呢?4月29日政治局召开会议,对今年经济增长目标的表述为“努力实现全年经济社会发展预期目标,保持经济运行在合理区间”,不再坚定5.5增长目标不动摇,将明显影响市场对后续政策效果预期的变化。另外海外因素需要关注5月3日-4日美联储加息会议,交易员认为美联储5月加息50个基点的概率为97.6%;6月再加息50个基点的概率为35%,加息75个基点的概率为64.2%。但是最新数据显示,美国一季度GDP差于预期,数据可能会影响美联储6月和7月的加息幅度和缩表动作。

铁矿方面,供应端,澳巴发运继续小幅回升,中国到港量也低位反弹,整体供应呈现增加趋势。需求端,随着国内保供保物流的政策实施,近期运输已有所改善,部分疫情管控区的终端企业也在加大力度复工复产,叠加五一假期的补库,钢厂对原料的采购补库动力趋增,国内主要港口铁矿成交连续两日处于100万吨上方。不过从利润角度考虑,目前多地长流程钢厂生产逼近或已陷入亏损,加上疫情物流影响现货出货,局部钢厂焖炉情况已时有发生,节前最后一周钢材整体产量小幅回落1.42万吨至993.02万吨。铁矿持续上涨的空间正逐渐减小。

五、望未来:节后钢矿走势展望

国内关注政治局会议已经召开,接下来最重要的就是美联储加息。从预期上说,疫情的冲击以及地产持续的下行,以及海外滞涨转衰退的大环境来看,强预期受到了一定的压制,维持大宗商品上涨的因素受到挑战。

基本面上,随着铁矿二季度发货量和到港量的环比回升、煤炭进口政策调整,原料端的供应环比走强。从成本端驱动角度看,成本端继续推动钢材上行的动能不足。但是疫情缓解后,终端需求环比好转也是大概率事件,钢材价格驱动有望从成本切换到需求端。

但是原料的需求持续性需要再观察。从利润角度考虑,目前多地长流程钢厂生产逼近或已陷入亏损,预计接下来的原料需求更多是脉冲式的,比如说像节假日前的补库,或者是需求压制一段时间后的补库,例如这次五一前铁矿跌到800元/吨后,国内主要港口铁矿成交连续两日处于100万吨上方,但第三天就降到了80万吨左右,这种需求的持续性不强,会对价格维持高位的时间产生较大影响。

铁矿节后行情不乐观,但行情很难流畅下跌,主要还是节奏性的补库。每当价格跌一波,钢厂或者投机需求都会出现短期补库行为导致价格反弹,但是在脉冲式补库结束后,需求持续性仍然不足以维持价格保持高位,后面就会继续下跌。虽然总体方向是下跌,重心下移,但可能是“走三步,退两步”的走法。

从策略角度,单边建议铁矿逢高做空,钢材方面还需要等待基建兑现程度。跨品种套利方面,高频数据上,热卷产量增库存降,表需好转,而螺纹依然没有好转迹象,故可尝试多卷空螺。跨期套利上,建议正套继续持有,钢材买10抛1。

风险因素:美联储加息幅度,防疫政策变化,需求回补力度

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。