近期郑糖出现反弹,主力合约回到5600元上方,前期国内糖价基差放大后已经修复。目前国内8月末工业库存仍为近年来高位,且部分糖厂提前开榨,预期2022/23年度食糖产量将回升至1035万吨。还有,本年度外糖进口量或超过预期,且广西糖料蔗种植面积有望保持长期稳定,以上因素会使得国内食糖供需相对宽松。国际糖市,巴西产糖进度高于预期带来压力,乙醇生产效益继续低于生产食糖,即使剩余甘蔗数量不多,但巴西产糖量超过年初预期仍有可能。2022/23年度全球食糖预计过剩,但短期受欧洲甜菜减产影响阶段性供应偏紧,对于国际糖价而言,后期巴西产糖进度及印度开榨进展和食糖出口情况都是重要影响因素。整体看,糖价短线超跌反弹,逢高做空仍是中长期操作策略。

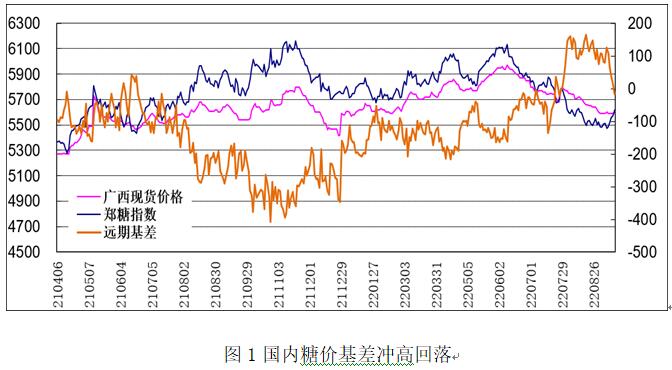

国内糖价修复价差

自2021年11月以来白糖基差一直震荡上行,2022年8月曾到达百元以上。6、7月份国内食糖销量同比大减,糖厂库存处于近年偏高水平。此外,国际糖价反弹遇阻,下年度全球食糖供应过剩的预期也给国内白糖期价带来压力。

8月是传统的食糖销售旺季,今年单月销量达到111万吨,是2019年以来同期最高值,超过市场预期,对糖价有一定提振作用。不过,8月末国内食糖工业库存是2016年同期次高值,本年度期末库存高于前十年平均水平应无悬念。2022/23年度国内食糖预计增产,9月份以后产区天气状况是重要影响因素,且国际糖价走低的可能性也不能忽视。预计国内远期糖价仍保持弱势,基差可能还会回升。

2022/2023年度全球食糖供应或继续过剩

2021/22年度全球食糖供应相对宽松,2022/23年度可能继续过剩,这对国际糖价构成长期压力。不过,巴西产糖高峰尚未结束,而北半球新糖还未大规模上市,未来全球供应形势还需继续观察。

2022年4月巴西主产区开榨,截至8月下半月已累计产糖2177万吨,同比降幅10.54%。不过,由于乙醇收益下降,糖厂纷纷提高甘蔗制糖比,8月下半月已提升至48.45%,产糖进度正在加快。4-8月巴西中南部产区累计制糖比为45.2%,同比下降1.05个百分点,应该还有上升空间。当前巴西主产区甘蔗已收获过半,产糖旺季一般持续至10月下旬,即使今年因开榨推迟令榨季延长,估计11月中旬前后产糖高峰也将结束。如果后期甘蔗制糖比保持在48%附近,则本年度食糖产量预计在3500万吨上下,与上年大体持平。除非甘蔗制糖比大幅提高,否则巴西食糖产量恐怕难以超过市场预期。

2022年印度季风降雨较为理想,食糖产量有望维持在历史高位。印度糖业协会(ISMA)在7月份预估2022/23榨季印度食糖产量约3550万吨,较2021/22榨季的3600万吨略降。尽管甘蔗总种植面积约由2021/22榨季558.3万公顷增至582.8万公顷,但由于会有更多甘蔗用于乙醇生产,所以食糖产量可能不会增加。对全球市场影响更大的是,由于国内库存下降,印度政府可能下调食糖出口配额。目前市场传闻2022/23年度出口量将由上年度的1120万吨下降至800万吨,而且出口配额将分成两批发放。第一批允许出口500万吨食糖,一旦对新榨季的产量有了更准确的判断,可能会再允许出口300万吨。

今年泰国产区降雨分布不均,甘蔗产量恐怕增幅有限,能否达到1100万吨还需观察。而欧洲地区三季度受罕见干旱影响,甜菜食糖产量存在不确定性。法国糖业生产商Cristal Union曾于本月13日表示,预计其最新的甜菜收获量为每公顷约13吨,并称这一数字与平均水平一致。甜菜比其他作物更好地抵御了夏季干旱和热浪,但不同种植带的产量可能差异很大。根据分析机构CovrigAnalytics的报告,预测欧盟地区在2022/23榨季可能食糖短缺78.5万吨。8月至9月初ICE白糖价格走高也反映出阶段性供应偏紧。

资金对于国际糖市预期不乐观

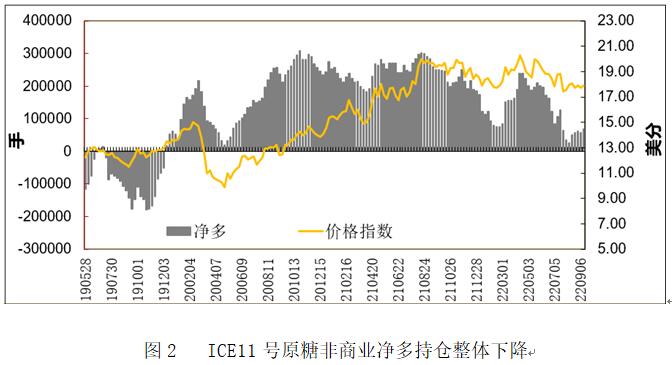

2022年下半年国际糖价震荡整理,ICE原糖走势偏弱,一度在18美分下方徘徊。ICE白糖表现较强,10月合约在9月初创出年内新高,但近日回落。全球食糖预期过剩以及美联储收紧货币政策对于糖价构成压力。根据CFTC最新公布的持仓报告来看,7月份以来ICE原糖非商业净多头持仓较二季度显著减少。8月9日,净多持仓曾降至26065手,是2020年5月5日以来的新低。此后净多持仓有所回升,近期在6万手上下波动,大约是1—8月平均值的一半。随着净多持仓整体下降,糖价长期顶部形态有望完成。

国内食糖供应宽松 中长期糖价预计走弱

2021/2022年制糖期全国累计产糖956万吨,较上个年度减产111万吨。2021/22榨季截至8月,我国累计进口食糖456万吨,同比减少90万吨。截至2022年8月底,本年度全国累计销售食糖788万吨,同比上年减少88.45万吨。产销率82.5%,略高于上年同期的82.17%。在本年度食糖减产和进口量下降导致供应量累计减少200余万吨的情况下,截至8月末食糖工业库存仅较上年同期减少22.21万吨。进口糖浆和预混粉替代部分食糖供应,而食糖消费疲软也是重要影响因素。

据中国农业农村部预测,2022/2023年度因甜菜种植面积恢复性增加,预计国内食糖产量将回升至1035万吨。食糖需求及进口量也可能小幅增长。国际糖市可能继续过剩,且美联储鹰派加息预期带来宏观面压力。近日国内期糖价格反弹修复价差,但恐怕回升的空间有限。中长期看,国内外食糖供需形势相对宽松,糖价表现可能继续走弱,逢高做空仍是主要操作策略。11月之后关注国内甘蔗产区开榨进度的指引。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。