上周五郑棉因新疆轧花厂较低的籽棉收购价格,大幅破位下跌,截至目前的情况看,新疆轧花厂并未出现因抢购导致收购价格上涨的情况,目前市场主流的收购价格仍在5.1—5.5元/公斤(机采籽棉40%衣分主流开秤价),轧花厂想维持目前这个价格的意愿较强,从目前的籽棉收购价格来看,新棉成本在偏低的位置,这也是资金看空郑棉主要逻辑之一,但新棉成本不代表新棉对外销售的价格,因此10月新棉报价或对盘面形成较大影响。

一、宏观冲击导致美棉大跌,内外价差大幅缩窄

近期美元连续走强,大宗商品承压,宏观冲击是近期美棉下跌的主要驱动,另外市场对于长期棉花需求并不看好,经济衰退担忧和地缘冲突,均对棉花消费形成负面影响。在近期下跌的过程中,美棉跌幅更大,导致内外棉价的价差大幅缩窄,从即期国内现货价格和进口棉现货价格来算,倒挂幅度已经来到3000元/吨之内。

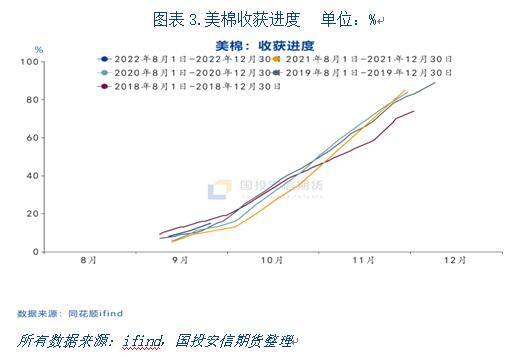

目前美棉处于收获初期,整体收获进度正常,从历年的美国农业部对于产量的估算来看,基本上10月份的产量预计均十分接近最终产量,10月份之后的产量预估的调整幅度均较小。截止9月25号,美棉15个棉花主要种植州棉花生长优良率为31%,上周为33%,较上周下调2个百分点;去年同期水平为65%,相差34个百分点,仍然较往年正常水平偏离度扩大。截止到9月25日,美棉15个棉花主要种植州棉花吐絮率为67%,上一周美棉吐絮率为59%,去年同期水平为58%,高9个百分点;前五年同期平均水平在62%,约高5个百分点。截止9月25号,美棉15个棉花主要种植州棉花收割率为15%;去年同期水平为11%,较去年快4个百分点。较近五年同期平均水平略高1个百分点。美棉优良率仍然偏低,由于前期持续严重的干旱,优良率基本不会在做大的调整,目前收获进度总体正常,降雨偏少的天气也有利于棉花的收获。

二、新疆压价收购或逐渐成为现实,关注后续新棉报价

本周新疆越来越多的轧花厂开秤收购籽棉,机采棉40%的衣分主流报价在5.1元/公斤,部分相对高价在5.3—5.5元/公斤,棉籽的价格在3元/公斤左右,如果从目前的报价来计算新棉成本仅在11000元/吨左右。虽然近期郑棉01合约连续大跌,但现货基本持稳,现货价格变化不大,9月27号2021/22新疆机采3128/28B/杂3.5%内主流一口价在15000-15300公定疆内库,16000-16300内地库,同品质点价稀少,大多在CF01+1500及以上疆内库,CF01+2300-2600内地库。2021年籽棉收购价格在9月份仍相对合理,在国庆假期期间一路疯涨,这也导致今年棉价大幅下跌之后,轧花厂亏损急剧扩大,有了去年的教训,今年轧花厂对于籽棉的收购普遍比较理智,虽然新棉成本大幅低于现货和盘面,但预计轧花厂继续控价收购的概率较大。

后续进入10月份之后,轧花厂的新棉成本将更加清晰,目前资金做空01合约的主要逻辑有两方面,一是中期的供需预期仍然偏差,10月份需求环比9月大概率出现走弱,订单仍然偏少,这种需求偏弱的情况或继续延续,另外随着新棉的上市,供给更加充足,供给压力增加,新棉的销售或挤占陈棉的市场;另外一点就是目前新棉成本偏低,大幅低于现货和盘面,是短期资金看空的主要逻辑。如果单纯从新棉成本来看空郑棉或存在一些问题,轧花厂压价收购希望扩大自己的利润,在现货价格稳定或现货价格高于成本的情况,短期轧花厂没有必要大幅降价销售,因此10月份这种高基差的情况值得重点关注。

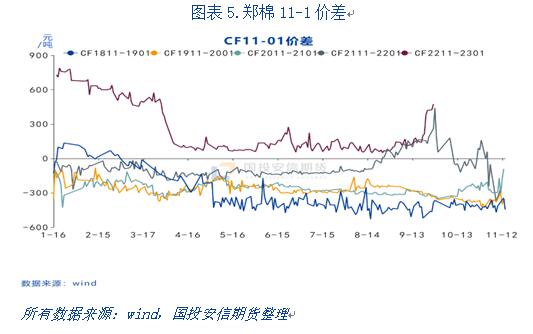

三、10月份新棉报价或促使11—1价差回落

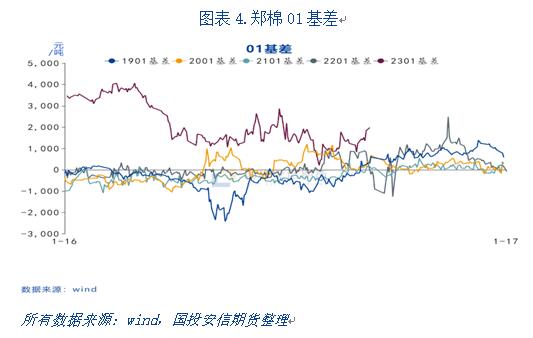

近期郑棉下跌的过程中,11—1的价差快速拉大,从100多拉升至最高580,波动剧烈,究其原因,盘面做空的资金主要力量集中在01合约,在新棉收购零星出现时,成为价格下行的主要驱动,虽然11合约也跟随下行,但跌幅相对偏小,国内现货价格稳定,期货下跌导致基差走强,导致11-1的基差大幅走高。

目前仍处于新棉收购的初期,从市场反馈的信息,轧花厂主流收购的价格基本在5.1—5.5元/公斤,轧花厂低价收购希望赚取更多利润,毕竟大部分轧花厂去年亏损严重,因此短期新棉报价不可能直接对标成本。中期国内棉花基本面仍然较差,但短期新棉报价不太可能大幅偏离陈棉价格,导致短期基差仍在高位,这也是市场短期主要的分歧所在。

四、短期高基差或是常态,中长期基本面仍不乐观

近期国内棉花现货价格虽然表现弱势,但期货走势更加弱势,一方面新棉成本偏低,引发投机资金的联想;另一方面,中长期来看,国内供给充足的压力不减,预计随着新棉上市供给更加充足,且新棉有可能因加快销售挤占陈棉的市场,需求端已经出现走弱的迹象,10月份需求环比9月份大概率继续走弱,从全球消费趋势和宏观的经济预期来看,中期棉花消费或仍偏弱势。但短期市场存在一定的分歧和争议,郑棉连续大跌,但现货价格稳中偏弱,导致基差大幅扩大,10月份新棉开始报价之后,短期不太可能和陈棉出现大幅的偏离,轧花厂低价收购是希望扩大利润或弥补去年的亏损,预计短期挺价销售的概率大,随着10月份新棉逐渐报价,陈棉或受到一定冲击,或导致11—1价差在10月份出现回落。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。