元旦假期后,钢材期货价格连跌三天,截至5日收盘,螺纹和热卷盘中最低下探3970元/吨和4030元/吨,相比年前最后一个交易日的高点分别下跌155元和137元,跌幅3.76%和3.29%。原料端,铁矿走势与螺纹基本同比,截至5日收盘,铁矿主力合约最低下探到830元/吨,自年前最高点867.5跌去37.5元/吨,跌幅4.32%。从10月底开启的强预期交易已经持续了两个月,过完节市场氛围开始转淡,盘面面临着交易逻辑的转换。

一、利好暂时出尽,强预期交易难以为继

本轮黑色系上涨的核心驱动在于,疫情防控政策优化和地产融资政策放松,宏观利好政策陆续出台推动市场情绪持续向好。目前政策交易已经持续两个月之久,且政策预期一一兑现,强预期的驱动力量逐渐衰弱,从交易角度考虑,基于强预期的逻辑继续推动盘面价格上涨越来越难以为继。

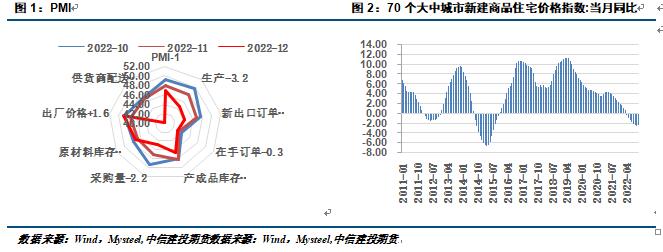

12月份,疫情对企业产需、人员到岗、物流配送带来较大影响,12月份PMI47.0,预估为47.8。另外,中指研究院发布报告称,12月百城新建住宅房价环比跌幅扩大至0.08%,连跌6个月,市场信心依旧不足,全国楼市整体仍处深度调整期,建筑钢材弱需求难改,房地产数据依然疲弱的情况下,年后新开工超预期的概率很小。而年底缺乏新的利好提振,预期的驱动力不足。

二、垒库周期开启,库存高点会如何?

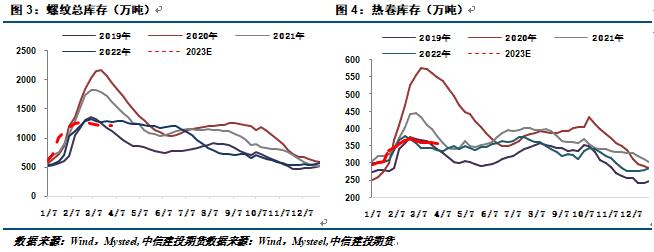

临近春节,钢材供需双弱特征明显,长流程利润偏低提产能力有限,短流程逐渐进入放假模式,产量将慢慢向0值逼近,预计春节前后螺纹产量在250万吨下方;需求方面也无亮点,节前螺纹表需下降至210万吨,热卷表需相对稳定,节前保持在290万吨左右。以目前的供需状态,春节后总库存压力可能和2022年水平类似,钢材一季度库存压力并不大,对价格的影响偏中性。

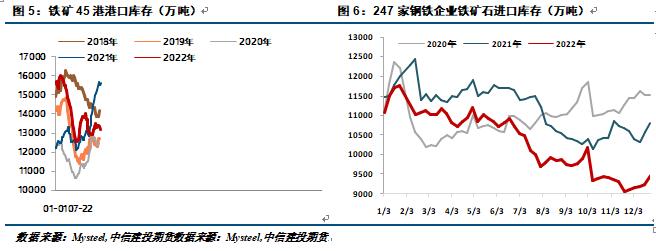

就铁矿的基本面情况而言,前期宏观利好消息被市场逐步消化,临近春节市场整体交易活跃度会逐渐下降,市场情绪有望降温。供需方面,1月份海外矿山年末发运冲量预计带来铁矿石进口量的增加,但国内矿山年终检修产量预计下降,铁水在钢厂亏损情况下难有增加。冬储补库是短期内铁矿价格最主要的支撑因素,从冬储需求来看,虽今年春节提前,但持续亏损下,钢厂补库力度不强,原料采购谨慎,后续虽仍有补库空间,但幅度预计低于往年。

铁矿库存端,截至12月30日,Mysteel统计45港港口库存总量13185.63万吨,环比上月底降库299万吨,2023年1月份可能出现垒库,但2、3月份大概率降库,从绝对量来看,2023年1季度港口库存将处于历史中性位置。钢厂库存有望继续维持低位运行,由于春节临近,钢厂于12月份逐步开启节前补库,截至12月30日,247钢厂进口矿总库存9504.23万吨,对照库消比来看, 247钢厂进口矿库消比34.53天,环比增1.51天,可见节前补库后库消比略有一定回升,但量级很小,从绝对值来看,目前钢厂进口矿库存依旧是历史低位。也就是说钢厂这波原料的冬储补库力度远远不及往年。

三、即使回调,节前下方仍有较强支撑

2023年钢铁市场交易的逻辑相比2022年有所变化,一是防疫和房地产政策优化,疫情和地产对经济的拖累逐渐成为过去;二是世界不同经济体经济周期错位,2023年中国缓慢复苏,但海外仍然面临衰退风险;三是国内工业品库存周期有望从主动去库到被动去库。这种背景下的商品价格走势不会一帆风顺,交易节奏可能切换很快。当前市场交易的焦点仍然是节后需求好转,强预期带动盘面价格维持在4000元上方。不过今年冬储价格或者说存货成本已经大超预期,一旦库存商对节后需求信心不足,前期的利多预期交易结束,选择时机盘面卖出保值,可能带来黑色整体调整。另外,本周市场高度关注国内重新开启澳煤进口的消息,若消息最终落地,那么焦煤的供给端会逐步宽松,原料端的供给增量会带动钢材的成本下移,对钢价形成拖累,导致多头提前减仓离场。不过考虑到节前强预期无法证伪,价格短期向下调整空间预计比较有限,假设焦炭再有两轮提降,那么下方在3850-3900之间仍有较强支撑。春节前大概率就是个区间震荡,节后需要关注需求的恢复速度,如果节后需求无法承接、去库速度不及预期,价格就有下跌的风险。

铁矿的逻辑跟钢材稍有不同,钢厂年前补库、年后复产是驱动05合约价格中期向上的主导因素。目前铁水产量在220万吨水平线左右,预计春节前后可能降至210万吨,而往年3到5月份钢厂步入复产阶段,铁水产量有20-30万吨左右的增幅,对05合约构成中期支撑。

需要注意的是,经济及地产复苏进程可能较为缓慢,国内疫情也可能对经济活动造成干扰,按国外经验,每隔三四个月就会有一次冲击,这种间隔性扰动会干扰合约运行的连续性,市场预期可能迎来证伪,2305合约有望在相应的价格回落后迎来逢低做多的投资机会。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。