中国烧碱产能及产量区域分布与多数工业品无异,即主要有两大特点,靠近原料产地或靠近消费地。截至2021年底,中国烧碱产能4541.9万吨,产量3891.3万吨,产能利用率85.7%。

(1)产能、产量区域分布

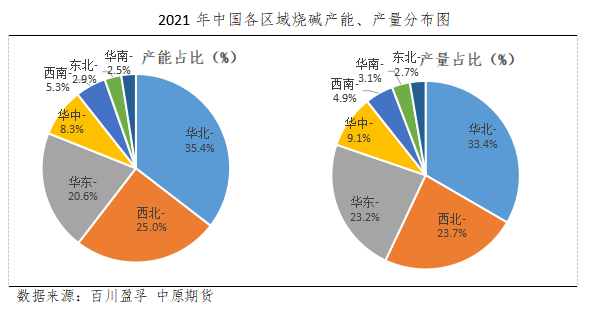

2021年烧碱装置产能和产量分布最多的是华北地区,全国占比分别达35.4%、33.4%;排名二、三的是西北和华东地区。

上述地区中,华北、华东地区同属产销集中地,烧碱下游需求旺盛。其中,华北地区下游氧化铝行业较集中,华东地区下游纺织印染、造纸行业等比较发达。西北地区则凭着丰富的原盐、煤炭等资源获得了显著的生产成本优势,叠加人力成本优势,引致近年来新增产能较多,但该地区烧碱下游需求严重不足,因此一般生产固碱外运至西南、华东、华南等地区。

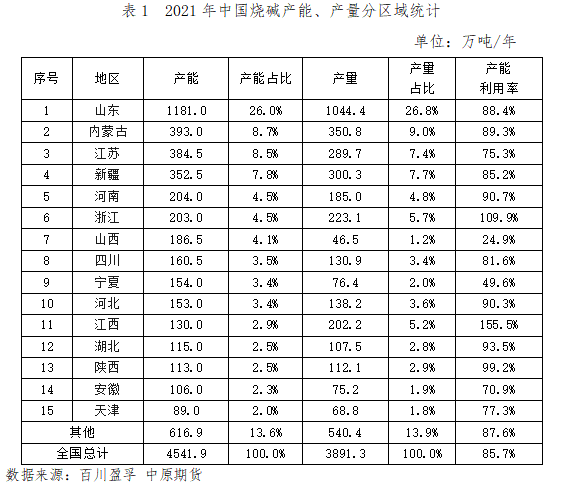

具体到省份来看,山东省产能最大,2021年烧碱产能达1181万吨,占全国烧碱总产能的26.0%,产量1044.4万吨,占比26.8%,是名副其实的烧碱生产大省;其次是内蒙古,2021年烧碱产能达393万吨,产量达350.8万吨,近年来因原材料及人工成本较低等优势,烧碱产能增加明显;江苏省产能、产量分别排名第三、第四,2021年烧碱产能达384.5万吨,产量达289.7万吨,以上三省烧碱产能合计占全国总产能的43.2%,产量合计占全国总产量的43.3%。

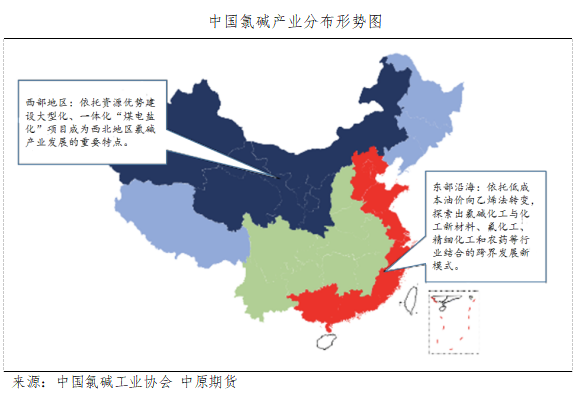

事实上,不仅烧碱,PVC的产能分布也主要集中在内蒙古、新疆和山东、陕西等地,从而,整个氯碱行业的布局基本呈现以东部沿海和西北地区为主的两极格局。事实上,这主要是资源禀赋及区位特点所致,西北地区的煤炭、电石等氯碱原料成本优势明显,而东部沿海地区则是依托港口获得了极佳的进口优势(乙烯法及单体法等),且是氯碱产品主要消费市场,不同成长路径和发展特点的氯碱产业带相对清晰。

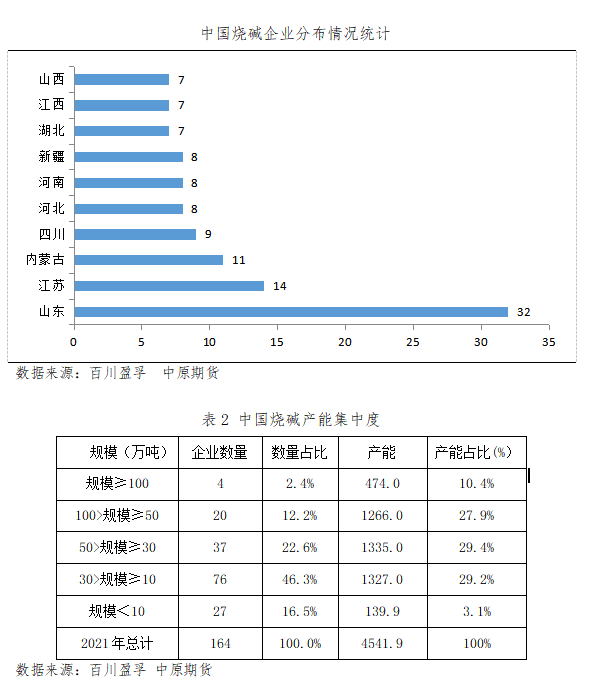

具体到企业而言,2021年中国烧碱生产企业共164家,分布于全国28个省(市、自治区)。山东、江苏和内蒙古辖区企业数量均超过10个,其中,山东省以32家烧碱企业的体量一骑绝尘。而从产能集中度上来看,产能在100万吨以上的企业仅4家,企业数量占比为2.4%,产能占比10.4%,行业集中度不高。企业生产情况如表3所示。

(2)消费结构及区域差异

国内烧碱下游需求领域中,氧化铝行业占比最大,历史上对烧碱的消费占比基本稳定在3成左右,2021年对烧碱的需求量为1099.3万吨,占比29.3%;其次是印染化纤、化工、水处理、造纸(纸浆)、轻工业(除造纸)、医药、锂电等行业。

从区域分布来看,华北地区烧碱需求量最大,为1326.9万吨,占比35.4%;华东地区烧碱需求量次之,为925.9万吨,占比24.7%;华南和华中地区需求量排名第三和第四,分别为483.8万吨和351.2万吨,占比12.9%、9.4%。分省份来看,需求量排名前十的省(市、自治区)分别是:山东、山西、江苏、河南、广西、浙江、河北、广东、新疆、四川,需求合计2728万吨,占全国烧碱总需求量的77.2%。其中,山东省的消费占比高达21.36%,一骑绝尘。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。