报告撰写人:浙商期货有限公司 江文敏(Z0016911)

数据支持人:浙商期货有限公司 李柱(F03105239)

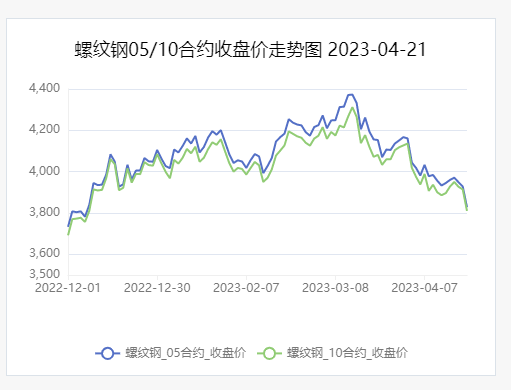

一、螺纹钢2023年一季度行情概览

2023年一季度螺纹钢的价格行情走出了“M”形的趋势,具体来看可分为四个阶段:

第一阶段:春节前,以交易宏观预期的利好转向为主,博弈年后库存的累库幅度以及需求恢复速度。一方面2022年底定调2023年经济发展的主题是确定的,地产政策持续放松,各地区重大项目投资以及新增专项债发行计划等陆续出台,同时,国家积极促进和鼓励各类大宗商品消费;另一方面虽然表现弱现实,但钢厂自2022以来整体偏谨慎,维持低利润、低库存状态,且原料端尚有一定刚性补库需求,叠加成本支撑,整体预期利好支撑较强,带动螺纹钢价格震荡上行。

第二阶段:春节后两周,主要交易2月的累库高峰以及2月开始的需求兑现变化。但表现不及预期,市场对需求的预期不断向下调整。现实端表现仍需时间。一方面,地产端,商品房成交维持历史低位区间且回款力度不及预期。基建端,下游工地、工人开工复产率以及劳务到位率进度缓慢,水泥出库低位。另一方面,维持现实弱格局,但基本面结构健康,叠加成本偏高以及宏观预期支撑较强,螺纹钢期价小幅向下震荡调整为主。

第三阶段:2月中旬到3月中旬:进入去库节奏后,市场主要交易围绕去库斜率及节奏,主要矛盾点在于现实需求恢复的高度以及可持续性的兑现变化。整体来看,2月中下旬以后,需求快速恢复,且当时市场对两会的需求预期的信心较强,螺纹钢期价震荡快速上行,达到了一季度的期价最高峰。地产端,二三线城市商品房销售快速恢复,且二手房明显好于新房成交。基建提前批专项债支撑一季度向好发展。现实端,随着下游需求的逐步释放,工地建材直供以及水泥出货等快速恢复,库存加速去库,供需矛盾不突出。预期向好叠加现实支撑,带动螺纹钢期价快速震荡上行。

第四阶段:3月中旬到月末:月末,央行降准小幅提振市场信心。但随着市场需求的走弱以及海外风险事件的持续影响,期价大幅回调。基本面上,虽螺纹库存结构健康,但去库开始放缓。具体需求端来看,地产边际改善有限,地产端短期难以对钢材需求提供正向作用。现实端来看,华东、南方即将进入雨季,整体需求持续走弱。市场悲观情绪加强。

二、螺纹钢近期格局分析

4月以来,螺纹钢期价持续震荡大幅下行,主要有以下三点原因:

1.海外风险事件持续影响,经济衰退交易持续升温。一方面继硅谷银行暴雷倒闭以后,瑞信银行紧接着爆发危机,且后续政府的介入并未完全缓解市场对金融风险的担忧,美国内外需求均承压,市场避险情绪持续升温。另一方面,月初欧佩克突然宣布原油减产,导致原油价格持续暴涨。美国通胀持续升温,加息或降息进退维谷。同时黑色作为大宗商品空配板块持续走弱。

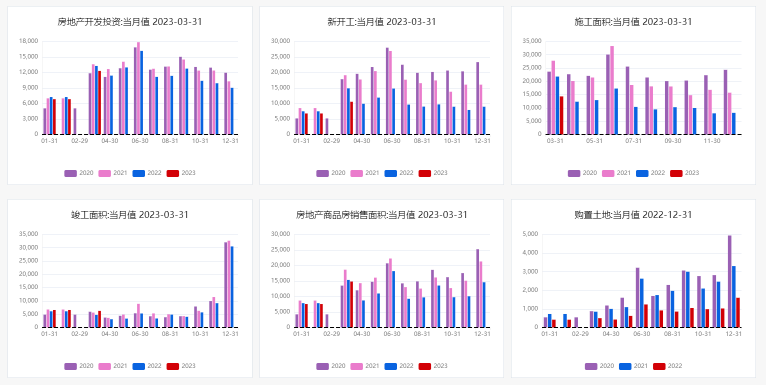

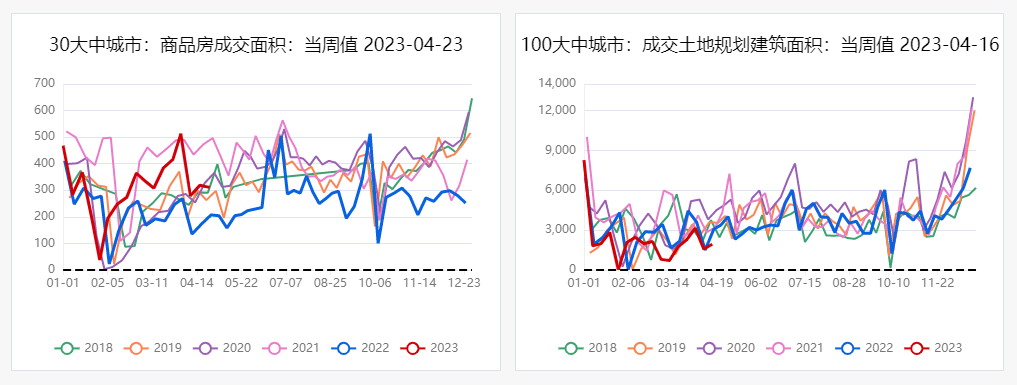

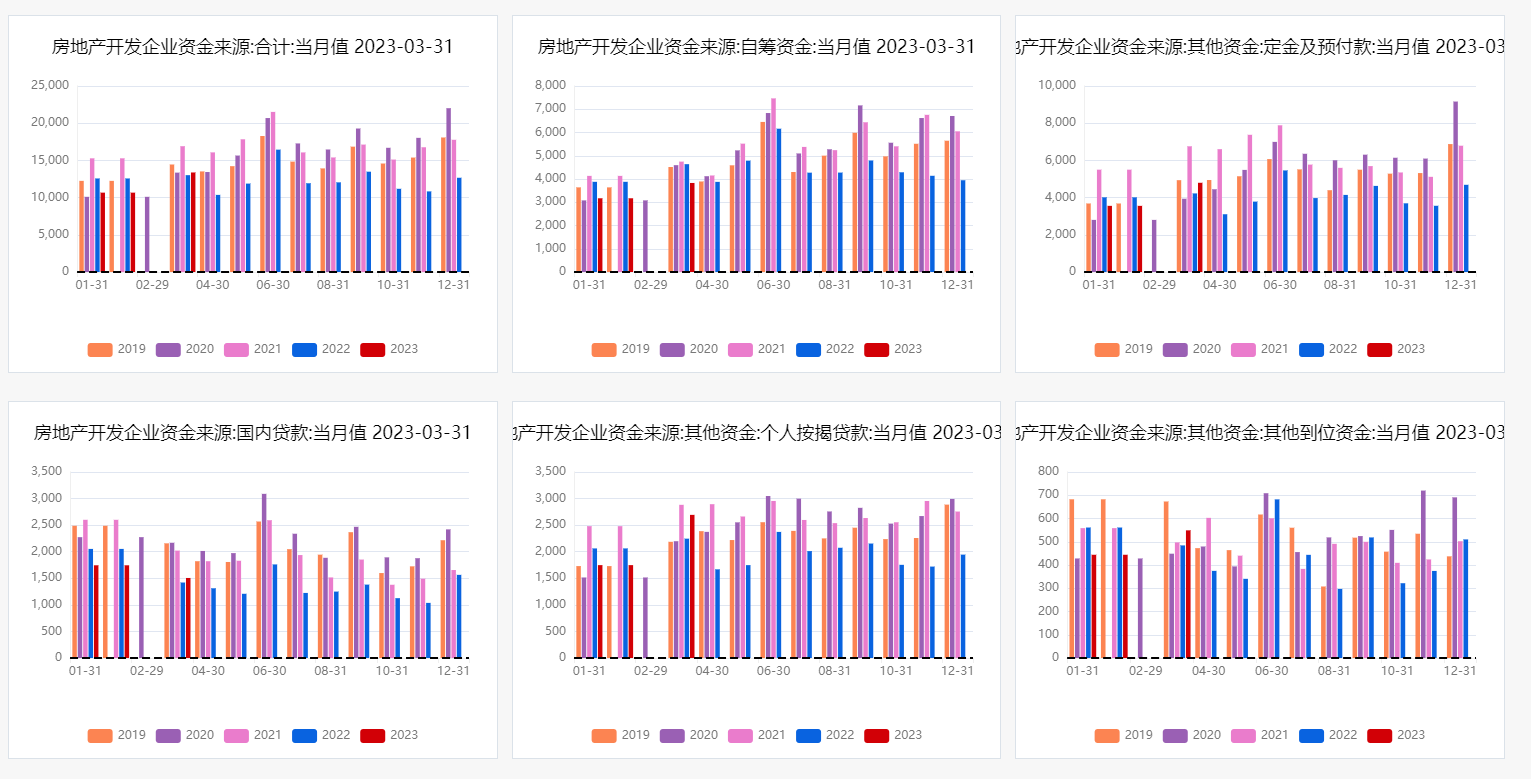

2.国内需求承压。(1)从宏观端来看,各项经济数据显示虽然社融数据表现较好,但M1仍旧表现弱势,货币向信用的转化缺乏弹性,经济修复速度较慢。同时在去年2022年密集型政策出台的映衬下,今年的政策偏保守,以稳为主。政策预期有所下调。另外,在去年年底各类消费政策的刺激下,今年上半年需求有些透支,终端钢材各类需求恢复缓慢。(2)从地产来看,政策端不断支持,但现实端改善有限,恢复仍需时间。其中,最大的问题还是资金紧张问题尚未完全解决。根据百年建筑网调研,水泥贸易商一季度回款情况显示,回款率50%以下的占比7成,而回款率在50%以下的多为供应的房建项目、少部分基建项目,房企资金仍维持颓势。1-3月房地产开发投资2.59万亿元,同比下降5.8%。其中住宅投资1.97万亿元,同比下降4.1%。具体从房企开发企业到位资金来看,同比-9%,其中资金来源比较紧张的渠道主要是由国内贷款、利用外资和自筹资金这三块,分别同比-9.6%、-22.7%和-17.9%,虽然环比有所改善,但改善有限。从销售来看,1—3月商品房销售同比-1.8%,维持弱势。在居民的收入预期改善、地产政策放松以及保竣工有所缓解下,整体销售端环比改善。但目前地产库存维持高位,去化压力较大。从100大中城市土地成交来看,其中工业用地的土地成交数量占到了大头将近62%,而住宅用地仅仅占比19%。住宅类用地的土地成交在逐年减少。从1-3月新开工来看,同比-19.2%。整体地产数据中,仅保交楼效果尚可,竣工当月同比回正+32%。根据地产资金、拿地以及新开工产业链来看,地产短期至少半年内难以对钢材需求提供正向作用。(3)从基建来看,政策支持,上半年基建有支撑。2023年专项债提前批为2.19亿元,同比去年提前批将近增加了50%,且一季度发行进度尚可在62%左右。另外,从今年已发行的专项债用途来看,基础设施建设项目仍是专项债的主要投向。但短期基建需求受华东、华南、华中等地区雨季影响严重。华北的需求支撑力度较弱。(4)从螺纹现实基本面来看,螺纹表需自三月中旬以后逐渐趋弱,一方面受雨季南方下游工地停工影响严重,北方需求支撑力度弱。另一方面随着盘面的持续下移,贸易商、钢厂多甩货行为。基本面格局尚且健康,虽然去库放缓,但在利润压制下,供需矛盾不大。但是需求端旺季需求被证伪,螺纹钢期价快速下行。

3.钢材成本端持续放松下移。从国内来看,现实弱需求对炉料的支撑性较弱,叠加炉料端下半年多供需过剩格局,再加上一方面市场传闻粗钢压减政策以及发改委对铁矿价格的严格管控;另一方面,双焦利润较高,持续提降下,原料成本快速崩塌带动成材价格持续下移,成本端从4月初到现在走弱了将近200元/吨。

三、螺纹钢未来走势展望

展望未来,4月旺季需求被证伪,且铁水见顶成本下移,接下来进入钢材淡季,市场需求或更加压,黑色板块或呈现中短期震荡偏弱格局。从基本面上来看,供应端,钢厂整体偏谨慎,虽然目前在原料端快速下移下,高炉利润有所增加。但短流程的利润被限制,废钢铁水价差走弱,废钢性交比不高,高炉多减少废钢配置。整体来看目前虽然供应整体低位,增量空间较大,但预计供应端中短期增量仍旧相对有限。需求端,进入淡季或需求承压,叠加杭州地区亚运会的准备开启,下游工地开工或有所限制。库存中短期预计维持从小幅去化逐渐放缓,到进入淡季低位累库的过程。

螺纹钢中短期或将维持偏空格局,但从目前的节奏上来看,下跌空间有限,基本已经打到较低的成本位置,不排除原料端再持续让利,尤其是焦煤端。钢厂开始陆续检修减产,短期建议螺纹钢10合约等待反弹做空机会。(本文观点及内容仅供参考,不作为投资依据)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。