您所在的位置: 首页>正文

一、项目背景

2021年下半年,全球经济迎来复苏,低库存与宽松的宏观面支撑了有色金属价格的反弹,有色金属板块整体进入了供需结构持续向好的阶段。尤其在期货市场上,年初有色金属经历了几次向上突破,一度在五六月份冲顶价格新高,有色金属的走强,给加工企业的原材料成本带来很大的不确定性。

B是一家有色金属零件供应商,对有色金属铝和铜均有较大需求,但缺少对原料成本进行风险管理的专业经验。下游电子产品制造商A一直通过原材料招标的方式和包括B在内的多家供应商紧密合作,一般要求供应商中标后以固定价格供货一年,但若原材料价格涨幅超过市场风险幅度,超过部分的价差由A承担,即供应商可以要求A上调中标价。

因此,当价格涨幅较大时,A将陷入被动,在极端行情下无法控制自己的采购成本,只能跟着市场价格随波逐流,尤其2021年有色金属价格大幅上涨的行情,更引发了A对来年采购成本的担忧。

A希望预先支付少量费用,主动对未来半年甚至一年的有色金属采购进行风险管理,使供应商承诺始终稳价保供,并将该风险管理费用包含在期初的招标报价里,以期和供应商们一起实现长周期的成本管理。

在沟通过程中,华泰长城资本基本捋清了A和B之间的采购模式及风险管理诉求并通过考察挂钩标的流动性,月差变化情况,合约期限等方面,初步设计两个一年期的套保方案。

方案一

|

交易笔数 |

12笔(分别是存续期为1个月,2个月至12个月到期的交易) |

|

采价期 |

每笔交易的存续期最后一个月 |

|

挂钩标的 |

先挂钩近月主力合约,后期随着主力换月而变化 |

|

行权价 |

保持换月时的虚实值程度,随着主力换月而重新计算行权价格 |

|

优势 |

价格比方案二便宜,可接较大吨数 |

|

劣势 |

客户理解有难度且需承担换月风险 |

方案二

|

交易笔数 |

12笔(分别是存续期为1个月,2个月至12个月到期的交易) |

|

采价期 |

每笔交易的存续期最后一个月 |

|

挂钩标的 |

挂钩合约分布在从近到远的12个合约上 |

|

行权价 |

行权价期初定义在一个价格水平且不变 |

|

优势 |

客户不承担换月风险 |

|

劣势 |

价格比方案一高 |

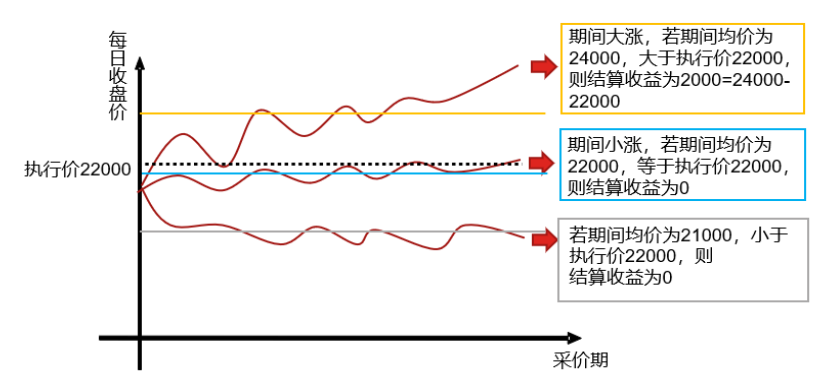

在经过对有色行情的走势判断及自身风险评估,A选择了方案二并以半年为期限,先行试点。现货合同规定当价格涨幅超过10%的情况下,A仍可以约定的价格从B买入现货。以有色金属铝为例,为了对冲现货上涨的风险,供应商客户B需买入期限分别为1-6个月的六笔亚式期权,入场时主力合约的价格为20000元,这一系列亚式期权的执行价统一定为22000元。该产品的平均成本为390元/吨。

供应商客户B买入该产品后,在存续期内的任何一个结算期内,标的铝期货合约均价上涨超过22000元/吨的部分都能得到相应的期权赔付。例如:若2022年1月AL2202每日收盘价均值为23000元,超过执行价22000元,则B获1000元/吨赔付。以此类推, 2月(采AL2203价格)、3月(采AL2204价格)至6月(采AL2207价格)的月度均价,高于执行价22000元的部分即为B的当期期权盈利。若各期标的期货合约均价均在执行价以下,则期权无行权收益,B仅损失固定风险管理成本390元/吨,且该风险管理成本已经纳入投标报价。

供应商B买入该产品后,铝价一路涨幅近30%,2022年2月AL2203每日收盘价均值为22303元,超过执行价22000元,则B获303元/吨赔付。2月和3月供应商共获得近12万元赔付,赔付率达到70%。后期铝价一路下跌,供应商又获得了现货低价采购的好处。因此B通过买入亚式期权产品,使其采购价格实现了跌价时成本随行就市,大涨时成本封顶的风险管理效果,进而具备了向其下游A进行稳价保供的能力。

该期权方案每个月到期结算,赔付清晰,操作简便,风险可控,具有可复制性。长期限套期保值问题是每个实体企业都可能会碰到的难题。通过该方案结构,企业可以有效地规避未来6个月乃至12个月的价格风险,让企业在未来相当长的时间段内无须担心原料价格的大幅波动,专注于生产经营,也敢于在市场需求旺盛的时候多接订单,积极扩大企业规模。

一直以来风险管理公司以短期的期货期权定价服务为主,对于长期限如半年至一年或流动性弱的非主力合约定价仍稍显生疏,主要由于月差基差判断存在较大不确定性而期货远月流动性不足又限制了其作为对冲工具的功能发挥,此类场外期权的定价能力还有一定提升空间。而长期限套保又是实体企业想迫切解决的风险管理难题,因此风险管理公司需要更好地提升自身对冲能力以及对基差月差的判断能力。本次试点的有色金属的月差结构相对稳定,是对长期限套保的有益探索,使风险管理公司在商品市场的专业风险管理能力得到了充分发挥和锻炼,进一步地深化和扩宽了风险管理公司服务实体经济的深度和广度。

整体来看,该项目是上游供应商灵活运用场外期权,花费少量费用,主动对未来6个月内有色金属采购成本进行风险管理并惠及下游的创新尝试,是我司利用场外衍生品服务实体企业的一次突破。此项目的成功落地,标志着我司服务产业套保的手段进一步丰富,与客户个性化、精细化的风险管理需求进一步贴合。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。