您所在的位置: 首页>正文

一、项目背景

聚氯乙烯(PVC)是五大通用树脂之一,消费量排在五大通用树脂中的第三位,我国生产的PVC以电石法为主,占比可达70%以上。从产业链角度看,PVC下游需求多样,但房地产相关需求占据主导地位,房地产前端管材、中后端型材、消费地板及电线电缆等占据了PVC总需求的60%左右。目前PVC供应充裕,年产量逐渐升高,行业具有比较明显的买方市场特征,比如2021年产量已达2625万吨,但同年消费量仅1994万吨。除房地产外,塑料的出口、国内外经济的景气程度都会影响PVC的需求和市场消化能力,从而影响到其价格的波动。

近年来PVC价格波动偏大,月波动幅度最高达4300元/吨,这也导致贸易企业因价格走势的不确定性而不敢贸然扩大经营规模。大商所PVC期货和场内外期权的上市,成为了相关企业规避和转移风险的重要工具,进一步优化了国内化工行业的生产结构。

二、企业风险管理需求

广州市亿梵丰贸易有限公司属于民营企业,专业从事PVC现货贸易,年贸易量约60000吨,常备库存约500吨。在接触期权之前,企业已经开始使用期货开展期现业务,即在接到下游订单的同时,如果PVC期货价格相比现货价格有利,则会先在期货盘面上建立多单,待临近交货期或者PVC价格符合预期后,平仓期货合约并采购现货。这种模式在节约资金占用量的同时,还可大幅降低采购价格上涨的风险,获得延迟采购带来的低成本采购机会。但如果遇到期货价格大跌,所需保证金可能超过企业承受能力,并且套保端会出现大幅亏损。因此,企业希望有新的工具可以优化套保模式,丰富套保工具箱。

三、风险管理实施

|

|

|

|

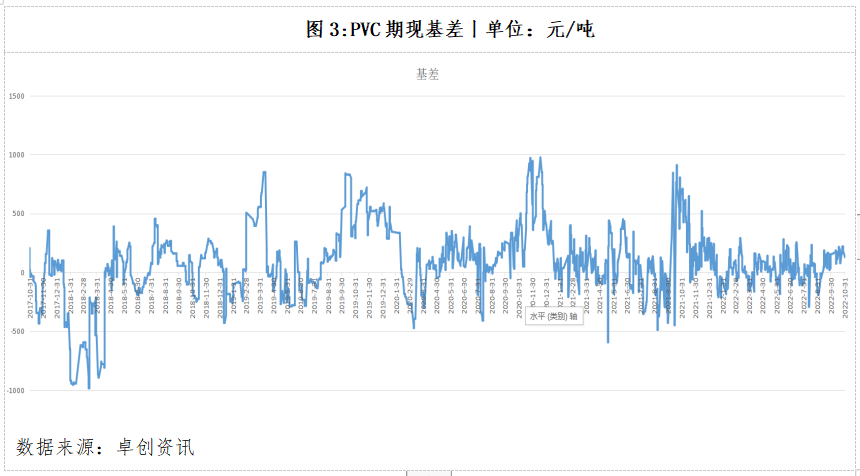

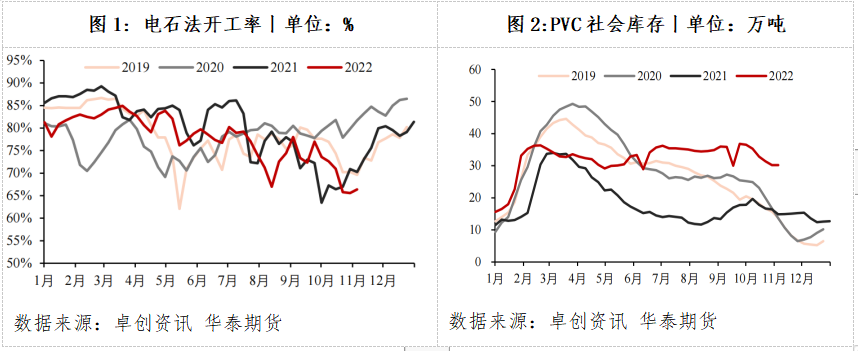

如图1、2所示,1-3月PVC电石法开工率历年基本处于整年中较高的水平,整体开工率在80%-90%之间,同期库存也处于快速累库阶段。按照历史规律,正常情况下随后几个月内开工率会逐渐下跌,库存得到消化从而对PVC价格形成支撑。但是2022年由于国际形势异常复杂,叠加新冠疫情的影响,同时房地产政策也在不断收紧,亿梵丰认为今年PVC销售情况不容乐观,供大于求的情况大概率会出现,因此判断PVC价格会下跌且基差会走弱。此时如果直接采购现货,有可能面对较大的库存价值下跌风险;同时,近五年数据表明,PVC期现变动范围多在-100元/吨到300元/吨之间,而4月基差位于300元/吨附近,处于历史高位,此时如果采购现货后进行套期保值,则面临较大的基差走弱风险。经过与华泰期货有限公司的多次交流,企业最终决定使用场内期权建立虚拟库存,后续基差回归后采购现货平仓期权。

使用期权套保会面临成本问题,需要根据基差变动范围以及销售利润决定执行价。考虑到近五年PVC期现变动范围多在-100元/吨到300元/吨之间,也就是如果在高基差时建立虚拟库存,最多可能有400元/吨的潜在基差利润。在销售方面,企业通常将利润维持在30-50元/吨。因此,企业计划将期权成本控制在400元/吨以下。另外,由于亿梵丰预期PVC价格大概率下跌,因此期权执行价不是首要考虑因素,只需要在最高可接受的范围内即可,成本更加重要。另外,企业在预期价格大幅上涨的概率较低的情况下,计划通过构建牛市价差期权进一步降低成本。最终在实际操作中,亿梵丰对其中500吨计划采购现货使用虚值看涨期权,剩余100吨使用牛市价差期权套保。

四、风险管理效果

从最终效果来看,企业开仓阶段对应现货均价8675元/吨,现货采购时实际均价6929元/吨,对应600吨现货节约采购成本1047625元;期权端开仓支出权利金77550元,平仓支出262.5元,总亏损77812.5元,主要源于买入看涨期权后PVC价格持续走低,持有的期权价值逐渐被消耗;项目期现整体盈利969812.5元,主要来源于现货价格下跌幅度超过期权端损失。

若企业选择不套保,即在期权开仓时购入现货,则无法享受到现货价格下跌带来的采购成本下降的好处,并且在购入现货后将持续面临库存贬值风险。

若企业利用期货套保,最高占用保证金约432000元,最终期货端亏损939620元,综合盈利1080005元,将大幅低于利用期权套保,主要原因是项目期间期货价格与现货价格均发生了较大幅度的下跌,但期权仅损失权利金,期货亏损了全部下跌部分,期货的下跌幅度远超权利金支出。

五、项目模式的总结

此次项目旨在引导产业客户了解和利用期权,帮助企业在风险管理过程中有更多选择。在项目开展过程中,企业主要面临采购端价格变动的风险,因此期初计划采取买入看涨期权的形式进行套保。企业在制定方案的过程中遇到的主要问题是期权成本较高,在对行情数据以及自身情况的综合考虑后,选择虚值期权以及牛市价差期权套保。最终企业成功执行策略,并实现了理想的套保效果。

企业进行风险管理有多种多样的工具,利用场内期权进行套保的好处在于其灵活性,期权执行价格、买卖方向等都可以根据需求自由选择,同时相对于场外期权有着更加合理的定价以及更加清晰的盘面数据。总体而言,期权作为近年来发展较快的衍生工具之一,以其灵活的应用能力逐渐成为产业企业规避市场风险的重要工具,是衍生品市场服务实体经济的重要抓手。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。