您所在的位置: 首页>正文

——瑞达新控联合厦门大学产学研融合助力贸易企业善用场外期权管理市场价格风险

(一)项目背景

PVC(聚氯乙烯)作为一种重要的高分子材料,被广泛应用于建材领域和工业制造,在我国国民经济中有着举足轻重的地位。截至2021年底,国内PVC产能为2835万吨左右,整个PVC生产市场产值约3600亿,占我国整体GDP的0.3%。鉴于原料易得性和资源优势,我国主要PVC生产厂商设址内蒙古、新疆、陕西等地。这些企业以及下游众多批发商和加工厂,不仅支持当地经济的发展,也助力我国整体基础建设的进步。

本次案例的产业企业——浙江特产石化有限公司,作为浙江特产集团的下属子公司,是一家大型物资流通企业,主营PVC等石化塑料原料贸易,常年销售量达百万吨。公司为客户提供定制化的采购方案,期间通过衍生品市场对冲方案本身以及自身存货头寸的风险。目前,公司每周向上游采购PVC原料1万吨的固定量,以及1万吨的浮动量。销售时参照套保锁定的基差进行点价交易,策略为根据基差成本、销量目标进行浮动的保本销售:每天需要保证500吨的销售量,如果销售量超过3000吨则需提高销售价格,反之如果没达到500吨的销售目标则需降低销售价格。目前策略下,日均销售2000吨左右。

由于从采购到销售存在一个月左右的运输周期,公司贸易业务面临时间上的错配,期间PVC价格波动会让厂商面临价格风险、资金风险以及交易对手的信用风险等。此外,即使使用基差交易,也不能完全消除价格风险。比如说,采购时期与销售时期的基差可能存在较大差异,如果采购时套保锁定的基差高,而销售时基差走低,企业将不得不承担基差亏损;而企业锁定基差后如何通过移仓、调仓或者金融工具增厚收益来摊薄基差成本,决定了企业在销售时与其他同行的竞争优势以及利润空间。

目前该产业企业使用大商所的PVC期货合约进行的套期保值与其线下的点价销售构建基差交易模式,同时利用期权工具来优化保值效率。而大商所近年来推出的场外基差交易平台,通过推广“基差贸易”、“含权贸易”的方式促进期货定价功能、期权保险功能的有效发挥,与产业企业自主构建的基差交易模式相比进一步提高了交易效率和风险对冲效率,降低了价格风险、信用风险等。

综上,对于拥有大量现货头寸的企业,如何利用金融衍生品来最大限度地提高风险对冲有效性是一个极具创新性和重要性的金融挑战。此次案例分析是一个融合了金融工程衍生品定价、多期动态优化与人工智能机器学习优化决策的复杂科学问题。

(二)团队特色

基于以上背景,瑞达新控资本管理有限公司(以下简称“瑞达新控”)产业事业部联合厦门大学谢教授团队共同组成“联合调研服务小组”,为浙江特产石化有限公司提供PVC价格风险对冲的优化方案。针对企业定制化套保方案,不仅需要考虑PVC产品不同合约种类的选择,如场内的期货、期权,场外的仓单、基差、互换等,还要考虑如何在流动性限制下,通过配合进出货品,优化跨期价差配置来对冲风险。在定价上引入历史基差因子,对定价进行跨期动态优化,从而提高定价的稳定性,降低价格风险。在跨期动态优化的求解过程中,我们初步考虑的两种方法,一是利用期货的历史数据来探究市场情绪,其次是考虑如何使用场内外期权构建动态最优化的解决方案。此外,对于资金风险,我们还可以适当调整交易的频率来维护公司的流动性。最后,我们还可以引用其他金融工具,如违约互换等进一步降低信用风险。

基于以上研究成果,产学研“调研小组”推荐案例企业使用场外累沽期权(低波动率震荡区间)进行套期保值。在产学研“调研小组”的助力下,瑞达新控积极开展风险管理业务实践,为不同的企业提供了各类特殊风险场景下的风险管理预案,为实体企业在实际经营中提供了多样化的场外衍生品业务,助力企业风险管理。2022年全年共为6家客户提供PVC价格风险对冲的优化方案,解决企业对冲困难问题,共完成33笔累计期权交易,实际成交名义本金达347,387,840.00元。在本次大赛中,我们将结合厦门大学的研究能力与瑞达期货上市公司对产业的基础研究来完成金融为实体产业服务的任务。

(三)服务方案与开展过程

一、风险管理方案设计

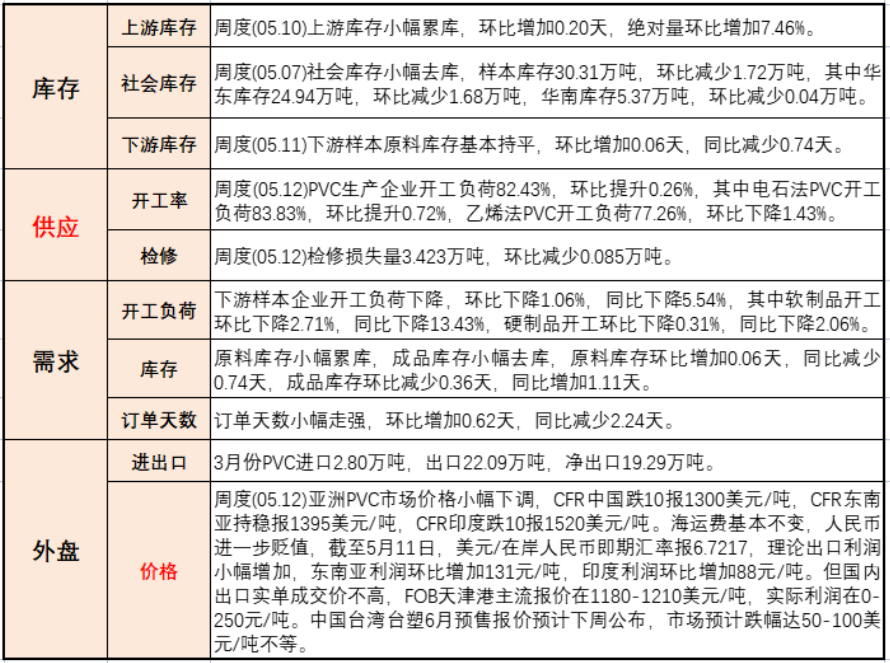

①五月第一周PVC基本面情况简述

②综合研讨观点:

受宏观情绪回暖影响,市场悲观情绪略有好转,供应端PVC生产企业检修计划陆续落地,下游需求未见刚需持续性表现。

③方案选择:

综合基本面情况和客户观点,我们设计了基于期货主力合约V2209.DCE的累沽期权方案,目的是利用累沽期权的方式,支付60元/吨的权利金,在5月12日至6月16日一个月的交货周期内,拿到高于盘面价格200元的期货空单,达到套期保值的效果。

二、交易条款

|

产品发行方 |

瑞达新控资本管理有限公司 |

|

产品买方 |

浙江特产石化有限公司 |

|

挂钩标的 |

V2209.DCE |

|

头寸规模 |

500 吨 |

|

每日头寸规模 |

20 吨 |

|

产品买方权利金 支付金额 |

60元/吨 |

|

期初观察日 |

2022 年5月12日 |

|

期末观察日 |

2022 年6月16日 如遇非交易日,则顺延至其后第一个交易日; 若挂钩标的在预定期末观察日发生对冲干扰事件,则实际期末观察日向后顺延至产品发行方完成挂钩标的头寸平仓日。 |

|

观察日 |

25(期初观察日(含)至期末观察日(含)的全部交易日) |

|

结算方式 |

每日现金记账,任一观察日产品发行方按产品买方指令对已持有现金部分或全部结算,或至期末观察日现金结算。 |

|

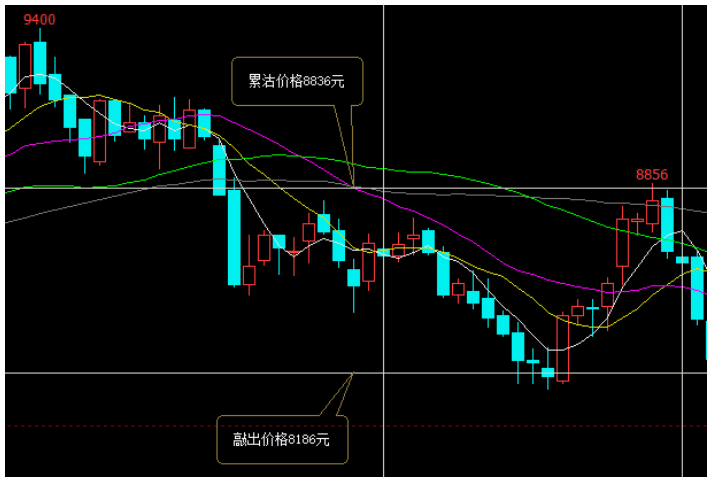

敲出价格 |

8186元/吨 |

|

累沽价格 |

8836元/吨 |

|

收益结构 |

日不持有期货头寸。 |

|

提前终止权利 |

产品存续期内,产品买方有权提前终止本合约,需支付提前终止成本,该成本由产品发行方根据当日市场流动性及市场价格计算得出。产品买方签字盖章确认后可提前终止本合约。 |

|

对冲干扰事件 |

对冲干扰事件是指挂钩标的在任一观察日内发生的影响观察挂 钩标的收盘价格、对冲、交易等的事件。 |

(四)项目总结

一、套期保值效果分析

5.12日~6.16日期间内,20个交易日内,19个交易日在去年内,1个交易日产生敲出,实际客户收到480吨成本为8836的期货空单。 按照6月16日当日收盘价8007结算,

客户期权到期收益为:(8836-8007)*480吨=397920元

客户期初支付费用为60元/吨*500吨=30000元

项目盈亏总额:397920-30000=367920元

期权平均每吨盈利:367920/500=735.87元/吨

现货价格变动情况:

5.12华东现货电石法(宜化)8820元/吨

6.16华东现货电石法(宜化)8200元/吨

现货总盈亏:(8200-8820)*500吨=-310000元

现货价格每吨亏损:8200-8820=-620元/吨

实际套保效果:

单吨结算盈亏735.87-620=115.87元/吨

合计结算盈亏 367920-310000=57920元

产学研“调研小组”推荐案例企业使用场外累沽期权(低波动率震荡区间)进行套期保值。反之,当期货价格高于现货价格时依然选择使用期货对冲。该方案不同于传统的期货套保和香草结构期权套保,在适合的场景下利用累计看跌期权(累沽结构)进行风险管理具备灵活性高,区间可控等优势,更加适合PVC贸易产业。方案中的现货跌价风险通过衍生品市场对冲自身存货头寸的风险。相比传统期货套保,该方案在行情下跌的场景中除了达到的保值现货的目的,还额为其获得了115元/吨的增值效果。相比传统期货套保,该方案在行情下跌的场景中除了达到的保值现货的目的,还额为其获得了115元/吨的增值效果。

本次产学研融合的模式创新,充分了解了企业风险管理需求,为企业的风险管理提供了数据化、科学化、更具备实战意义的风险管理策略,更符合产业特点。充分发挥高校专业分析优势做到复杂的金融工具套保结果可视化,整体模型可塑性较强,具有较强的复制性和推广潜力。而在产学研“调研小组”的工作模式下,期货公司不仅为高校的学子提供了学以致用的实践机会,并且与高校一起给期货市场培养储备了人才。

二、项目创新点:

①模式创新:产学研融合,基于市场一线数据和学术模型计算,判断出较为可靠的套期保值方案。

②套保方案创新:不同于传统的期货套保和香草结构期权套保,累沽结构在控制成本的同时具备灵活性高,区间可控等优势,更加适合PVC贸易产业

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。