您所在的位置: 首页>正文

场外期权助钢材贸易企业稳定经营效益

一、项目背景

随着房地产三条红线规定的发布,国内房地产行业的发展趋势发生了转变。地产企业的高负债特点逐步暴露出来,且也显示出地产企业在“三条红线”的规定下,经营出现了问题。受资金不足影响,地产企业的在建工程出现了停工现象,且新开工数据大幅下滑,导致对钢材需求进入疲软状态。与此同时,政府调控经济的决心强大,定下2022年要稳经济,稳增长,意味着将会有不断地刺激政策出台,因此,出现了现实与预期分化的情况,导致钢材价格宽幅波动。

面临这样的宏观和产业环境,浙江X钢材贸易企业希望能够利用衍生品工具来管理好自身的库存价值风险,在钢材市场大幅波动的情况下稳定自身的经营效益。浙江X钢材贸易企业以钢材贸易为主要业务,业务范围分布在华北、华东、华南和华中地区,以螺纹和热卷为主要贸易品种,年度螺纹贸易量有90万吨,热卷有50万吨,与主要的钢厂签订长期采购协议,主要需求是对库存的套保,免受市场价格大幅回落带来的损失。

新湖期货股份有限公司(以下简称“新湖期货”)以擅长产业服务而得到广大企业的认同。2021年以来,新湖期货的全资风险子公司上海新湖瑞丰金融服务有限公司(以下简称“新湖瑞丰”)利用公司的产业服务与专业优势,持续为实体企业提供专业的风险管理服务,并针对性地为企业设计场外期权保障方案,帮助企业解决经营过程中面临的诸多难题,为保障实体企业的稳健经营提供了强有力的专业支撑。

二、服务方案与开展过程

秉承服务实体企业的理念,在充分了解企业的难点和风险管理需求后,针对这样的经营需求,新湖瑞丰通过场外衍生品工具,结合企业对于行情走势的预判,制定高效的套保方案。

相比于期货套保,期权套保具有更加丰富的应用结构。针对库存套保,企业可以通过买入看跌期权、买入领口看跌期权、操作累积销售期权等结构在不同程度上对持有库存进行保护。

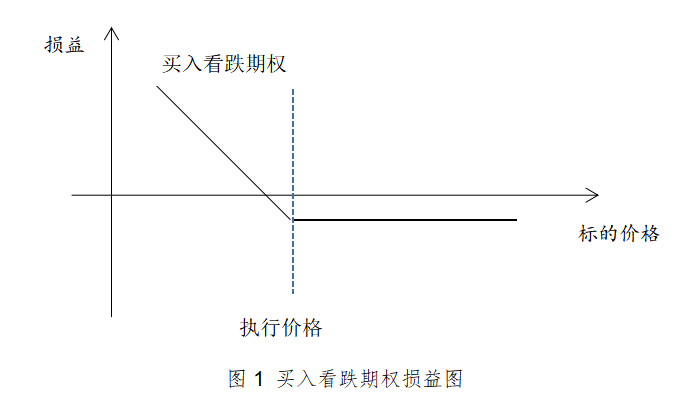

当担心后续价格会发生快速下跌风险,也有可能会继续上涨时,企业可以买入看跌期权来对库存现货进行保护。在价格快速下跌跌破执行价时,企业可以以执行价获得远期空头头寸,与现货库存对冲后,相当于以执行价出售现货,对冲了价格继续下跌的风险,另一方面,当价格持续上涨时,看跌期权作废,企业仍然会享有现货价值上涨带来的收益,而不会像期货一样被侵蚀掉。具体的损益图如下所示:

图1 买入看跌期权损益图

企业可以通过对看跌期权的行权价格设置来实现对库存的不同保护程度,如果企业选择入场价格为行权价格,那么看跌期权会对入场价格以下的所有风险进行保护,如果企业选择入场价格低的位置为行权价格,那么看跌期权对库存的保护会有所减弱,只能保护执行价格以下的风险,但是优点是支出的权利金也比较少,具体的保护程度,企业可以根据自身的需要来调整。

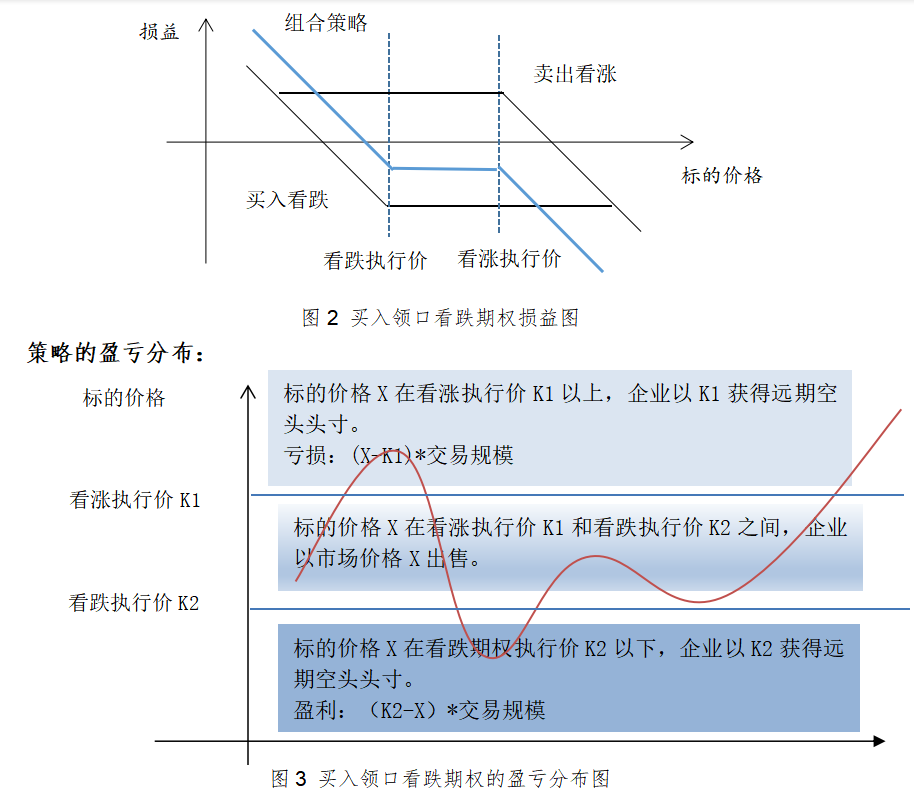

(二)买入领口看跌期权

当担心后续价格可能会下跌,且上涨幅度有限时,企业可以买入领口看跌期权,即买入平值看跌期权的同时卖出虚值看涨期权,来降低整体的套保成本。

买入领口看跌期权,如果后续价格进行后续价格下跌,企业可以对看跌期权执行价以下的所有风险进行保护,如果后续价格小幅上涨,但未超过看涨期权的执行价,企业会亏损掉组合的权利金,但可以享有价格上涨带来的现货收益,如果后续价格大幅上涨超过看涨期权的执行价,则企业会损失该执行价之上的上涨收益,但获得了入场价至看涨期权执行价之间的价差收益。

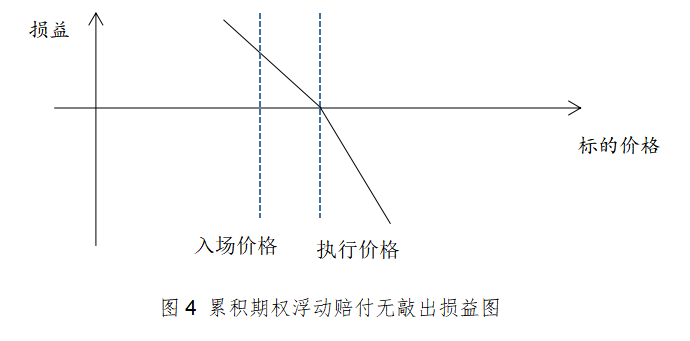

(三)累积销售浮动赔付无敲出期权

对于企业持有现货,担心后续价格震荡下跌造成下跌风险。即可卖出累积销售浮动赔付无敲出期权,来提高现货的销售价格。举例如下:

|

标的合约 |

RB2201 |

交易结构 |

累积销售浮动赔付无敲出 |

|

|

每日观察规模 |

100吨 |

结算方式 |

按交易日逐日现金结算,到期统一兑付 |

|

|

入场价格 |

5400 |

交易期限 |

20个交易日 |

|

|

执行价格 |

5490 |

开仓保证金 |

380 *交易规模100吨* 20个交易日 |

|

|

权利金 |

该结构无权利金支付 |

|||

|

标的价格分布 |

期权盈亏情景 |

|||

|

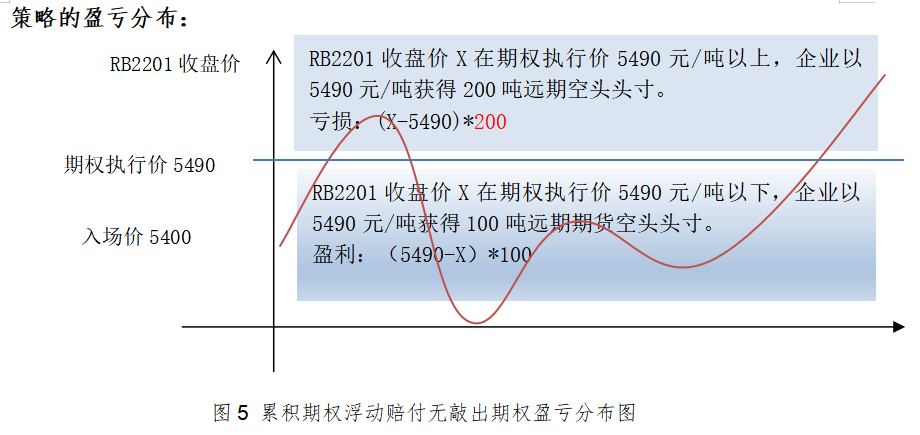

RB2201当日收盘价 ≥ 5490 |

期权亏损,( RB2201当日收盘价-5490 ) * 200吨 |

|||

|

RB2201当日收盘价 < 5490 |

期权盈利,(5490 - RB2201当日收盘价)* 100吨 |

|||

表1 累积期权浮动赔付无敲出期权结构表

如上所示,企业以5400元/吨的期货价格入场,但可以实现以5490元/吨的固定价格卖出RB2201期货合约对应的观察规模,这是期货套保无法实现的,当然,也有一个对应的风险是,当RB2201的价格高于5490元/吨时,企业要以5490元/吨的价格卖出RB2201期货合约双倍的观察规模。

累积期权的优势是逐日结算的,即根据交易期限内每一交易日的收盘价格与执行价格来结算盈亏,同时持仓规模也会随着交易日而逐渐减少。另外在结算方式上,企业可以选择现金结算,也可以选择转为远期。

(四)具体操作与执行过程

2022年以来,该企业先后操作了累积采购期权浮动赔付无敲出、卖出看涨期权、买入看跌期权、买入领口看跌期权、累积销售期权浮动赔付无敲出等结构,以累积期权的结构为主要操作,采购和销售皆有。操作规模上,螺纹为24万吨,热卷为8万吨。结算方式上,以转为远期居多,贴合企业自身的库存套保需求。

三、项目总结

通过不同的期权结构,企业实现对库存套保和采购套保的目标,凭借自身较强的行情分析能力,在合适的位置,利用期权工具进行套保,实现了优于期货套保的效果,自2022年以来,该企业操作场外期权实现累积盈利共400余万元,为其在现货贸易中更好地服务下游企业提供良好的条件。该企业一方面针对现货库存进行保值,另一方面对订单的原材料进行套保,对于上游下游均有参考意义,具有很强的推广性。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。