您所在的位置: 首页>正文

摘要:

近年来受国际形势、疫情等多重因素影响,原材料波动加剧,钢厂规避原材料价格波动风险的诉求日益迫切。相较于传统长流程钢企可以直接通过铁矿、焦煤焦炭期货、期权在原材料端开展套保,如何为绿色节能的短流程钢企提供原材料套保方案,是银河期货上海分公司始终在思考并亟须为企业解决的难题。

银河期货上海分公司集合银河期货大宗商品研究所力量,多次走访企业实地调研,就铁矿石期货期权代替废钢进行原材料套保深入分析,最终形成可行性报告,为企业量身定制场内铁矿期权组合,实现跨品种库存管理策略方案,仅占用100.95万元资金,为企业4万吨原材料做库存保值,获得期权赔付119.42万元,实现良好保值效果。

银河期货有限公司(以下简称“银河期货”)注册资本为人民币45亿元,作为上海期货交易所、大连商品交易所、郑州商品交易所、上海国际能源交易中心会员、中国金融期货交易所全面结算会员,可代理国内所有品种的期货交易,提供商品期货经纪、金融期货经纪、期货投资咨询、资产管理、基金销售等多维度矩阵服务。

为深入驱动多方业务发展,银河期货于2011年9月获得期货投资咨询业务资格,2012年11月获得资产管理业务资格,2014年设立风险管理子公司银河德睿资本管理。经过多年的良好运营、稳健发展,银河期货得到监管部门、主流媒体及社会各界的认可赞誉,屡获各项殊荣。

目前,银河期货已在全国30余个城市设立了46家分支机构。秉承母公司银河证券“双轮驱动,协同发展”的经营理念,扎实贯彻“期货服务实体经济”的方针要求,银河期货高效整合各业务条线资源,以国际化的服务理念、精英化的服务团队、完善的技术系统和良好的风险控制能力,提供诚信、专业、全面的期货交易交割服务,努力成为国内顶级的综合衍生品服务商。

1、优秀的研发团队人才:银河期货着力打造一支具备产业广度、行业跨度、微观细度的研究团队,目前研发团队人员以硕士学历为主,博士学历人数两人,普遍从业经历丰富,专业领域各具优势。

2、多位一体化服务,推进衍生品发展:银河期货研发团队致力推动衍生品业务发展,分别加入公司衍生品工作小组中,在对衍生品工具学习和应用的同时,进行期权产品架构的设计,形成可输出的完整策略,并对业务部门及客户进行衍生品业务推广宣传。

3、实现投研一体,展示研究实力: 银河期货研发团队以基本面研究为导向,组建专业投研团队,开展特色的投研一体化体系研究,带动研究员综合能力提升。

4、产业客户服务经验丰富:银河期货产业客户群体数量广泛,产业客户与期货公司之间的紧密互动,利于研究员及时发现和提炼产业动态与矛盾,进而反过来提升研发能力,形成互促式的良性循环,因此,银河研发能力服务大资金客户经验丰富,业内颇有口碑。

目前国内期货市场上市品种日趋完善,但仍有大宗商品原材料、产成品没有对应的衍生品套保品种,例如废钢。相较于长流程钢企可直接通过铁矿、焦煤、焦炭等期货(期权)品种开展原材料套保,在废钢期货(期权)上市之前,解决短流程钢企原材料端套保需求,是银河期货始终在思考并亟须为企业解决的难题。

银河期货服务的广东某公司是短流程钢绿色生产企业,主要生产原材料是废钢,每月库存在10万吨左右,为规避原材料存在贬值风险,希望在风险可控的情况下,利用少量资金对原材料进行保值。

在此契机下,银河期货充分调研分析铁矿石和废钢的相关性,建议客户将铁矿作为套保替代品,用期权工具开展原材料套保并提供套保策略方案,最终仅占用100.95万元资金,为企业4万吨原材料做库存保值,获得期权赔付119.42万元,实现良好保值效果。

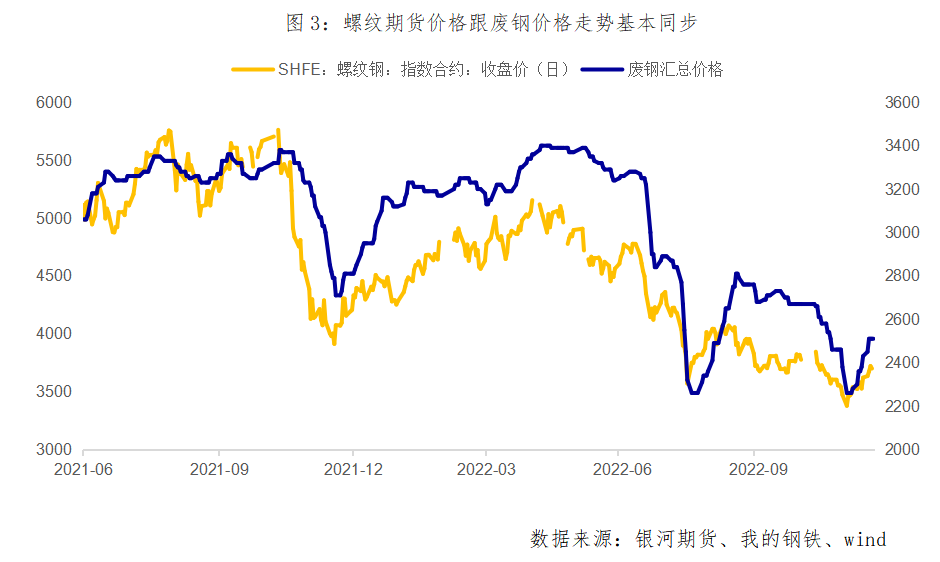

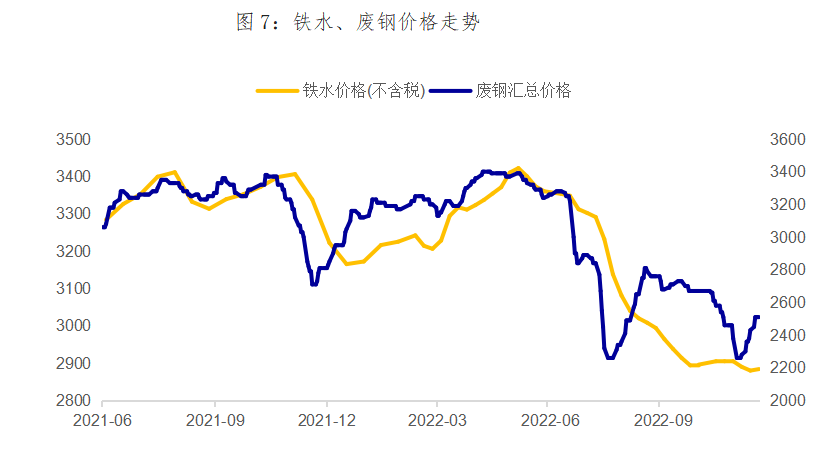

废钢,是一种可循环使用的绿色再生资源。长期以来,我国主要以铁矿为原料的长流程炼钢方式为主。近年来,在政策支持下,绿色环保和节能减排的短流程炼钢技术得到迅速发展。铁矿石和废钢专属性和替代性决定二者在价格走势上形成关联性,两者价格高度正相关,其中在钢厂增产动力较强的时候,铁水与废钢的需求往往会同时增加,呈现出“互补品”的特征。

国家统计局数据显示,2022年10月全国粗钢产量7976万吨,同比增长11.42%;1-10月全国粗钢产量86057万吨,同比回落1.88%。全粗钢中废钢贡献率超20%。

表1:历年粗钢产量与废钢消耗量

|

年份 |

粗钢产量(万吨) |

废钢消耗量 (万吨) |

废钢比(%) |

|

2016 |

80837 |

9010 |

11.1 |

|

2017 |

83173 |

14791 |

17.8 |

|

2018 |

92826 |

18777 |

20.2 |

|

2019 |

99634 |

21597 |

21.67 |

|

2020 |

106476 |

23212 |

21.8 |

|

2021 |

103278 |

22618 |

21.9 |

参与铁矿期权套保的企业,广东某公司,是粤北支柱企业,2020年企业完成设备升级,产能置换电弧炉钢,从长流程转化为短流程,是当地节能减排的标杆企业。目前废钢年消耗量约180万吨,企业按月采购废钢。广东某公司于2022年11月完成资源整合,集废钢采购→废钢加工破碎→炼钢→轧钢→纵剪→高频直缝焊管→热浸镀锌钢管、盘螺→销售→物流一体化,是粤北地区唯一一家钢铁深加工企业。

广东某公司从2020年开始研究参与期货套保的可行性,于2021年成立期货部并开展套保业务。2022年1月,企业在银河期货的协助下,构建有期货和衍生品交易的内控制度。

6月初,广东某公司的废钢库存超过10万吨,企业认为原材料风险敞口过大,为预防原材料价格大幅下跌,做好库存保值,决定开展套保。同期,企业开工成本高,然而市场需求疲软,螺纹钢出货困难,价格不及预期,导致企业生产全线亏损,现金流捉襟见肘。

交易经验方面,广东某公司虽具备期货交易的操作经验,但是内部无衍生品研究和交易团队,并未涉足期权交易。鉴于此情况,银河期货积极发挥公司衍生品专业优势,为企业设计出切实可行符合经营现状的库存保值管理解决方案——利用铁矿期权代替废钢,开展原材料套保。

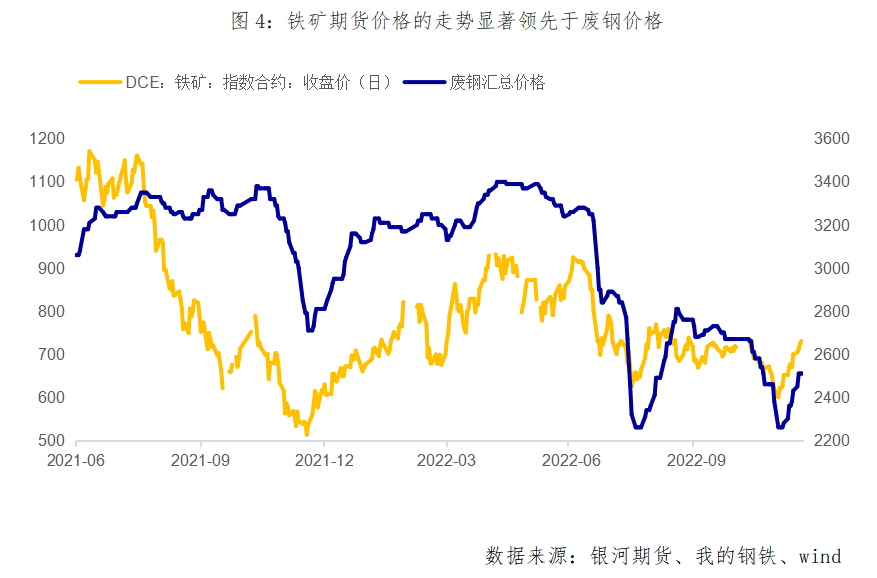

目前,废钢期货期权暂未上市,铁矿石期货、期权是钢厂开展废钢原材料套保的最佳选择。

数据层面分析,2021年下半年至今,废钢价格与铁矿基本面相关性较大主要原因在于:一是政策调控作用在粗钢供应端(粗钢压减政策),二是今年黑色市场需求走弱基本得到市场确认,在此背景下,铁矿市场基本面的走弱大于废钢基本面的走弱,且铁矿期货价格的变动显著领先于废钢价格变化。

数据来源:银河期货、我的钢铁、wind

总结来看,影响废钢价格的主要因素已经跨越传统的相关性分析,以往传统基于统计规律的分析方法显然面临较大的挑战。行业政策以及基本面大框架对价格的影响权重也逐步增加。因此,乱流程钢生产企业利用铁矿期货或铁矿期权来转移风险的实操提供了一定的理论支撑。

结合可行性分析报告,且广东某公司有现货基础,故建议广东某公司低于可行报告的相关系数开展套保,即低于月产量的50%。

1. 期现市场行情(配图)与风险管理需求:

6月初,废钢现货价格已出现见顶滞涨现象,此时铁矿石期货和掉期仍持续走高,广东某公司认为价格出现背离,失去现货理论支撑,存在较大风险敞口。库存10万吨废钢面临跌价风险,计划开展原材料套保。

考虑到铁矿价格与废钢价格相关性近五年均值在70%,设定目标套保比例不超过废钢月度采购量的70%。此时,现货螺纹钢需求疲软,出货困难,高库存导致现金流紧张,为预防短期原材料价格下跌风险,计划按照废钢月采购总量的50%,即5万吨现货,使用铁矿期权开展套保。

图6:日照港PB粉价格

结合代替品相关性、价格波动因素,开展虚值期权套保:买入低执行价看跌期权,卖出高执行价看涨期权,降低期权组合成本,增厚收益。风险点在于铁矿石价格持续走高,对广东某公司企业而言,采用买入虚值看跌期权套保,损失有限可控;采用卖看涨期权套保,在数量可控的情况下,有废钢现货作为备兑。

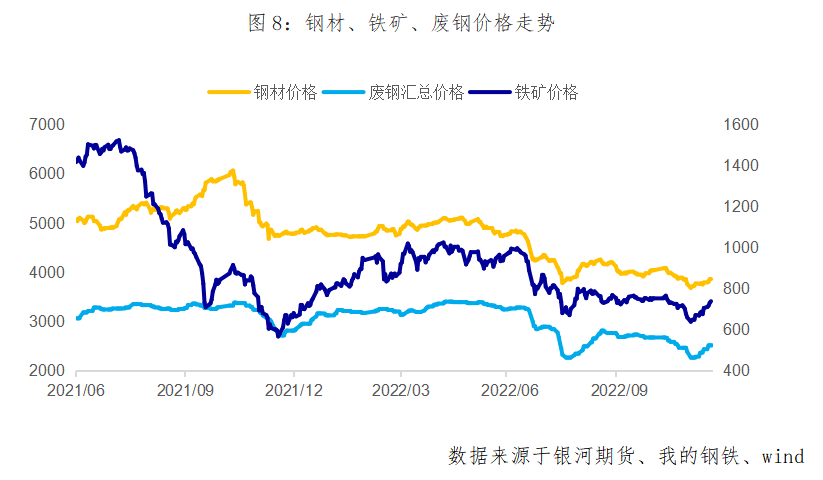

图8:钢材、铁矿、废钢价格走势

2.期权产品要素确定依据(如行权价、产品周期等);

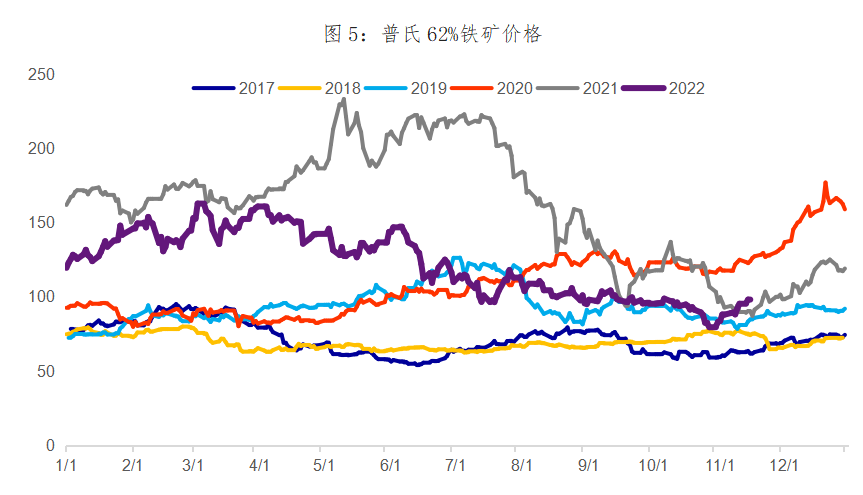

此时铁矿主力09合约突破900元,处于升水状态,价格较21年末低点511.5元涨幅超过80%,如果下半年海外发运量正常回升,加之夏季是成材的传统淡季,导致原材料价格承压,预计难以持续维持在高位,短期调整区间在30%-40%左右。铁矿09合约的期权到期日是8月5日,距离到期日超过40天,时间充裕,综合考量期权持仓量、隐藏波动率值、以及权利金价格后,期权头寸建立如下:

第一次建仓:价格波动区间700-1000.

建仓时间:6月13日-14日

买i2209-P-700;快速下跌,目标价位700元 支出权利金27.18万元(300手);

卖i2209-C-1000,高位建看涨卖权,收取权利金24.4万元(100手),用于降低期权组合成本,且有废钢现货作备兑。

实际支出权利金约2.8万元,占用保证金91.9万元,套保规模4万吨;6月17日,铁矿期货盘面价格快速下探至830元附近,达到预期,分批平仓,i2209-P-700卖平300手收回权利金57.4万元,i2209-C-1000买平100手支出权利金12.9万元;实现套保盈利41.72万元。

第二次建仓:价格波动区间650-900

建仓时间:6月17日-20日逐步建仓

买i2209-P-650;快速下跌,目标价位650元,支出权利金43.2万元(400手),当日卖平今200手,收回权利金54.3万元;

卖i2209-C-900,高位建看涨卖权,收取权利金27.3万元(100手),用于降低期权组合成本,且有废钢现货作备兑。

实际支出权利金约15.9万元,占用85.05万元保证金,套保规模3万吨;6月21日平仓, i2209-P-650卖平200手收回权利金59.6万元,28日了结全部头寸,i2209-C-900卖平100手支出权利金20.3万元;组合实现套保盈利77.7万元。

对企业而言,废钢按长协定期采购,如期货或者期权构建的套保策略实现盈利,就是实现废钢现货保值。

截至6月28日,广东某公司了结铁矿期权头寸,实现期权盈利119.42万元。如不开展套期保值业务,两次套保期间对应废钢库存现货贬值500万元,即平均每吨贬值125元,参与期权套期保值之后企业库存贬值降低至380.58万元。换言之,使用铁矿期权开展本次套期保值之后,帮助企业在仅占用100.95万元资金的条件下,减少119.42万元损失(企业角度)。

套期保值的目的是转移或减少现货交易的风险,期权抓住的痛点是当企业资金紧张的情况下仍需要进行套期保值的需求,通过更低的成本获取买卖期货的权利。

期权进一步赋能期货,让资金紧缺的公司也能通过套期保值规避风险,进一步提高资金利用率。

在此次项目中,广东某公司首次参与期权交易,最终在使用100.95万资金的情况下,获得119.42万期权赔付,套保期间,价值1.28亿元的库存现货跌价500万元,贬值率3.91%,结合套保效果,实际贬值降低至380.58万元,贬值率2.97%。通过实践,企业认可期权作为补充套保工具的重要作用,并为日后的套期保值操作提供了更多可能。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。