您所在的位置: 首页>正文

2023年6月,国内钢材价格振荡反弹,螺纹主力合约rb2310月度涨幅接近9%。本轮反弹自5月下旬开启,主要的驱动因素是市场对下游需求预期的改善,目前正值年中,处于政策窗口期,稳经济举措再上新,国常会指出家居消费涉及领域多、上下游链条长、规模体量大,采取针对性措施加以提振,有利于带动居民消费增长和经济恢复。回顾基本面,6月淡季特征并不明显,国内钢材整体供应水平虽处高位,但铁水流向分散,叠加出口维持较高水平,品种结构分化特征明显,单品种供需矛盾不大,螺纹、线材等品种库存连创近些年来同期新低水平。

需求改善预期增强 刺激措施或倾向于财政政策工具

3月政府工作报告会议上提出国内生产总值(GDP)增长5%的目标,从今年一、二季度的情况来看,全年完成目标难度较小,因此在我们预期政策或倾向于财政政策工具,包括落地政策性开发性金融工具,支持基建和新基建等,而对于地产端政策力度会相对偏弱,或难见到强刺激。

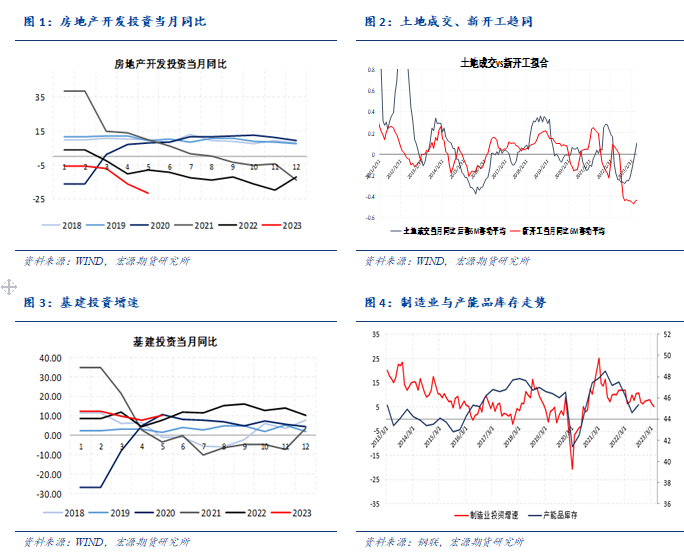

具体来看,房地产行业从政策导向看,中央政治局会议中定调一直维持房住不炒的定位。这意味着原有的“高杠杆、高负债、高周转”发展模式将得到逐步改变。从数据来看今年来自于地产端的消费差于预期,主要与去年拿地大幅下降有关,影响到今年的投资与新开工。图表显示土地成交后移6个月和新开工的匹配度非常高,但是在三条红线后,拿地到开工从之前6个月间隔缩短到3个月以内,缩短开发周期,实现现金流迅速回正,增加预收账款以及账面资金,提前优化扣除预收账款的资产负债率以及现金短债比。从数据来看,2022年购置土地面积较2021年下降53.4%,如果剔除地方城投平台托底拿地的部分,真实数据会更低,同时需要注意的是,拿地中部分为央企与地方城投合作拿地,由于国企对资金周转的需求弱,最终导致拿地容易开工难的局面,这也是今年以来地产端开工速度放缓成为拖累钢材消费的主要因素之一。数据显示,2023年1—5月,房地产开发投资累积同比下降7.2%,新开工面积累积同比下降22.6%,后期我们认为地产增长动能延续放缓走势,政策支持力度已无太大空间,后续仍是从增量市场转向增量与存量共同发展的模式,对钢材需求难有突出贡献。

基建投资整体仍保持一定韧性。数据显示,1—5月基建投资增速同比增长10.05%,其中国家预算内资金部分仍有较高增速,财政对基建的支持力度明显提升,政策性开发性金融工具等融资方式逐渐成熟,实际的政府性投资仍然有望实现较高增长。据Mysteel不完全统计,2023年5月,全国各地共开工7054个项目,环比下降22.68%;总投资额约41092.19亿元,环比增长46.27%;前5月合计总投资29.65万亿元。基于党中央对基础设施建设定位系统性提升,基建投资的逆周期属性仍在,结合中观地方项目储备和微观基建产业链订单的情况来看, 2023年基建投资或能维持增速在8%左右的水平。

制造业:前5月制造业投资整体呈现弱复苏的格局,受出口拖累,单月增速表现出逐步放缓走势。二季度以来商品价格迎来一轮较大幅调整,主要是主动去库引发的库存去化以及价格调整,目前我们从微观层面来看,不少工业品绝对库存已去化至低位,主动去库接近尾声,后期关注政策效应能否带来补库需求,后期制造业投资增速有望企稳回升。总体来看,当前外需是主要拖累,内需在中长期贷款流向制造业方向不变的背景下,金融政策形成红利效应的特征不变,后期存改善空间。

钢材出口超预期 前5月同比增41%

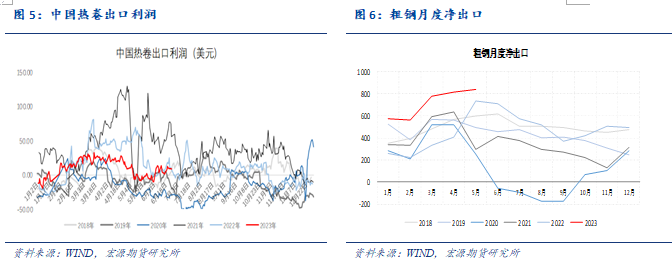

2023年5月中国出口钢材835.6万吨,月环比增加5.3%,创下近7年以来的单月新高。1—5月累计出口比去年同期增长40.9%至3636.9万吨。一季度,欧洲市场处于设备重启阶段,还未恢复前期生产率,因此,欧美市场整体表现为库存偏低,价格表现坚挺,进口量增加。从接单情况来看,根据船期推算,5月数据基本反应的是今年3月份左右的出口订单,根据钢厂接单调研情况,4月出口订单量开始逐步下降,5月出口利润亏损,因此对应6—7月船期,中国出口量可能呈现减量。我们认为后期粗钢出口或在波动中呈现逐步回落的走势,但考虑到人民币贬值预期,以及调研显示如钢坯、带钢等品种出口维持较高水平并具有一定持续性,下降幅度不宜过分悲观。

供应:关注产量政策

供给侧改革后,产业集中度提升,生产企业具有较强的生产调节能力。2022年在无行政限产的情况下,由于需求下降,成材端利润整体维持偏低水平,从而抑制产量释放。2023年市场在总需求不足的预期下,给予粗钢平控政策出台的期待较高,目前政策尚未落地,市场仍以市场化对产量进行调节。若今年粗钢产量平控,6—12月粗钢日均产量就要达到263万吨左右,较5月日均水平下降27万吨,降幅接近9%,这将对吨钢利润形成支撑,近期需关注政策落地情况。

结论与展望

二季度以来在需求不足的预期下,政策改善预期增强。从宏观角度看,当前在外需边际放缓的背景下,稳内需成为关键,目前处于政策窗口期,在政策尚未完全落地前,钢价向下难见到调整空间;从微观层面来看,在平控政策尚未出台的背景下,产量在低利润结构下将动态平滑供需波动,市场化调节下使得供需矛盾并不突出,因此需要做好预期管理,谨防预期差给品种估值带来的较大波动,当前价格仍处于修复性反弹的通道中,但需要注意的是淡季利润驱动产量增加会对反弹力度形成约束,反弹压力关注电炉平电成本(3835)。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。