一、2023年下半年观点展望

首先,宏观层面在逐步筑底。宏观层面主动去库周期基本结束,这一点和微观层面是一致的,随着价格上涨,目前产业链有被动去库的苗头,但是后市顺利进入主动补库的驱动尚未看到,这一点与疫情后的新周期有明显的区别。当前政府对刺激经济有了明显的克制,因此需求端对主动补库上没有明显驱动,这意味焦煤和焦炭下半年难有大幅上涨机会。

其次,供给过剩问题下半年或持续施压。双焦供给矛盾主要在焦煤,焦煤供给矛盾主要是进口煤,预计蒙煤下半年通关量会有所降低但是整体依旧维持较高的通关量,叠加俄罗斯焦煤的大量进口,预计全年进口压力不减,此外今年粗钢压减的可能性仍在,如果进行平控,焦煤供给过剩问题将更难以逆转,因此即使存在阶段性补库行情,高供给也会掣肘反弹的高度。

最后,动力煤宽松或使得双焦复刻5月份行情。今年二季度双焦负反馈下的传导逻辑是动力煤下跌,影响焦炭成本下移,钢厂打压焦炭,焦化厂暂停采购打压主焦煤。当前煤炭过剩的格局没有发生明显变化,8月份之后如果动力煤再度回落,双焦可能再次复刻5月行情。但是值得注意的是,印度、韩国和日本等国家在下半年的需求或有继续增长可能,叠加汇率影响,下半年国内煤炭进口利润或持续倒挂,这对过剩的煤炭来说或有一定的支撑。

整体来看,预计下半年仍是微观结构修复和市场信心回升的一个过程,随着企业利润的修复,被动去库的特征会愈发明显,政策向好的预期以及成材期现交易的大量介入,有利于双焦在淡季进行有效的反弹,但是地产需求不明抑制了后市主动补库的力度,且煤炭供给过剩的格局下半年大概率仍然存在,因此我们预计双焦在8月份之前仍有一定反弹,传统旺季再度下跌,四季度随着政策预期重拾上涨,整体呈现宽幅震荡格局,预计焦煤波动区间在1000-1500元,焦炭的波动区间在1700-2400元。

.jpg)

二、上半年双焦走势回顾

开年以来焦煤偏弱运行,焦炭震荡走强,但涨幅较产业链其他品种(成材和铁矿)明显偏弱,驱动一方面是钢厂复产,铁水不断上行,另一方面也和成材走强有关,成材走强既有基建发力的关系,也和卷板出口好转有关。但是年后焦煤进口开始冲击国内市场,因此整体表现逊与焦炭。2月底开始,市场成交开始好转,基建发力配合成材期现交易放大,助推价格上涨,叠加内蒙古煤炭事故影响,双焦大幅走强。但是好景不长,内蒙古煤矿事故影响低于市场预期,动力煤先行回落,双焦随后同步走弱,4月开始,随着成材期现解套,弱现实的情况开始不断暴露,成材需求不济,钢厂利润下滑,焦煤进口大增供过于求的矛盾不断放大,随着主动去库周期的延续,双焦最终实现了负反馈,一路下跌至5月底。6月以来,估值的大幅回落和主动去库周期的结束,使得淡季市场对后市政策有了新的预期,利空因素开始钝化,盘面震荡走强。

三、双焦下半年供需展望

焦煤供需展望:供给压力不减,需求有继续回落风险

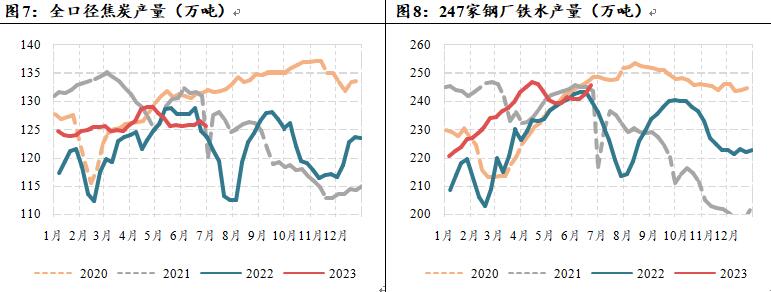

1-5月,焦煤产量和进口量合计2.43亿吨,同比增加7.9%,同期铁水产量3.75亿吨,同比增长3.2%。我们预计下半年国产焦煤生产平稳,进口焦煤略有回落,但是维持高位。进口量目标上调,叠加国内产量增长平稳,预计6-12月供给量为3.37亿吨,同比增加1.5%,平控背景下6-12月铁水产量4.91亿吨,同比下降1.5%,折算焦煤需求3.17亿吨,焦煤仍过剩2200万吨左右。

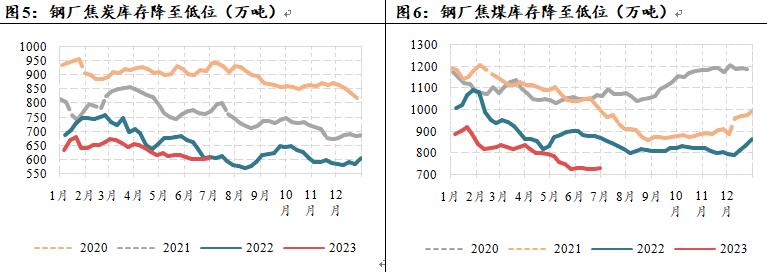

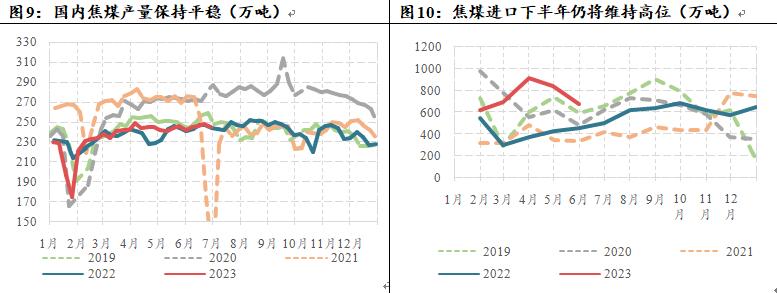

1.国内产量平稳,维持小幅增长判断。国内焦煤产量基本保持平稳,根据统计局的数据来看,今年1-5月,国内炼焦煤产量2.05亿吨,较去年同期仅增加了170万吨左右。同样,根据汾渭高频的数据来看,截至今年6月29日,样本煤矿精煤周均产量为235.5万吨,去年同期的周均产量为236.5万吨,各口径下焦煤产量均保持平稳,而新增产能有限。此外今年上半年虽然多次煤矿事故发生,但是整体对生产的影响较小,预计下半年国内产量将继续保持平稳,维持今年产量4.96亿吨判断(此前年报预估4.96亿吨,去年4.94亿吨)。

2.进口焦煤大增,下半年或仍维持高位。今年1-5月,我国进口焦煤3739万吨,累计同比增长了77.6%,绝对量看增加了1634万吨。从进口国别来看,进口主要来源于蒙古、俄罗斯、加拿大、美国、印尼和澳大利亚。1-5月进口蒙古焦煤1844万吨,占总进口比例48.7%,较去年同期增加了1323万吨,增速高达253.8%。自俄罗斯进口1164万吨,占总进口比例30.7%,较去年同期增加了489万吨。进口加拿大焦煤288万吨,占进口比重7.6%,较去年同期进口减少了30万吨。澳煤进口量较少,为81万吨,较去年同期减少119万吨。整体来看,蒙古焦煤和俄罗斯焦煤进口占比接近80%,二者下半年进口量变化尤为重要。

蒙煤方面,甘其毛都、策克和满都拉口岸通关目标有所上修,目前预计全年通关达到4500万吨-4700万吨左右(所有煤炭,包括动力煤),而1-5月蒙煤进口量已经超过了2300万吨,目标已经过半,因此下半年完成目标较为容易,虽然进口量较上半年会有所回落,但是依旧会维持高位。在俄罗斯煤方面,预计进口继续维持平稳增长,其余海运煤预计变化不大,特别是澳煤,我们预计下半年印度、韩国和日本随着经济复苏需求会进一步增加,澳焦煤进入国内的量有限。整体来看全年进口焦煤增量将会达到2200万吨,6-12月预计进口量达到4847万吨。(此前年报预估全年增加1300万吨,去年进口焦煤6386万吨)。

3.下半年铁水中枢或有回落。上半年随着焦煤下跌让利,钢厂利润得以修复,开工积极性较高,下半年粗钢依旧面临平控的可能。统计局的口径下,平控基础上,叠加废钢或有减量,维持全年铁水8.65亿吨的判断,今年1-5月铁水产量为3.74亿吨,6-12月预计为4.91亿吨,同比下降1000万吨,折算焦煤需求为3.17亿吨。以钢联的口径来看,在平控的基础上,全年铁水日均产量应该在230万吨左右,而上半年日均铁水的均值在237万吨,如果要实现平控,下半年的铁水均值需要降至225万吨左右,相比当前245万吨铁水有较大的下降空间,如果没有平控,预计下半年铁水均值或在235万吨。

焦炭供给展望:供给过剩,驱动不足

1-5月焦炭累计产量1.79亿吨,同比增加4.7%,同期铁水产量3.75亿吨,同比增长3.2%。我们预计下半年焦炭产量平稳增长,四季度产能淘汰影响仍需持续观察,预计6-12月产量达到2.48亿吨,同比增加3%,平控背景下6-12月铁水产量4.91亿吨,同比下降1.5%,折算焦炭需求为2.38亿吨。整体来看,焦炭供需过剩1000万吨。

1.产量小幅增长,四季度产能淘汰影响待观察。根据钢联的数据显示,全年焦化新增产能4971万吨,淘汰产能4838万吨,净新增产能133万吨。截至今年6月,已经新增产能1308万吨,淘汰产能1143万吨,净新增产能165万吨。此外,当前碳化室高度4.3米以下产能10333万吨,山西今年将全面退出4.3米以下焦炉,涉及产能2443万吨,从节奏上看,四季度是产能净淘汰的时间,或对产量端产生一定影响,需要持续跟踪。今年1-5月焦炭产量达到1.79亿吨,同比增长了4.7%,考虑到后续产能的淘汰影响,维持全年4.27亿吨的产量判断,预计6-12月产量达到2.48亿吨。

2.下半年铁水中枢或有回落。和焦煤同理,统计局的口径下,平控基础上,叠加废钢或有减量,维持全年铁水8.65亿吨的判断,今年1-5月铁水产量为3.74亿吨,6-12月预计为4.91亿吨,同比下降1000万吨,折算焦炭需求为2.38亿吨。

整体来看,下半年焦炭供需矛盾不大,自身驱动不明显,但是四季度产能淘汰或产生阶段性供需错配,值得持续关注。主要矛盾仍在焦煤端,焦煤进口量下半年仍将维持高位,叠加潜在的粗钢平控可能,预计焦煤供过于求的格局难以逆转。

数据来源:Wind MySteel 广发期货发展研究中心

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。