您所在的位置: 首页>正文

一、项目背景

2023年,中国锡精矿的国产量为6.96万吨,进口量为24.9万吨,占总供应量78.2%;其中,锡精矿进口量的72.5%均来自于缅甸。但自2023年8月以后,缅甸佤邦停止了境内的锡精矿开采,直至2024年3月初尚未复产。锡精矿供应的加剧势必带来国内锡锭供应缺口的增加,贸易商从国内炼厂采购的难度增加、而从海外进口锡锭的利润上升,为其参与锡锭进口提供了动力。

在此背景下,位于华东的一家中型有色金属贸易商(以下简称“A公司”)将其锡锭采购范围从国内炼厂扩展至印度尼西亚的锡冶炼厂,以多元化其采购渠道。但从印尼进口至国内存在约1个月左右的船期,且面临着锡价剧烈波动、美元结算等难题,A公司缺乏进出口套期保值的经验,亟需专业机构的支持。

二、服务方案与开展过程

针对A公司的实际情况,东海期货通过将上海期货交易所的锡期货(以下简称“沪锡”)、伦敦金属交易所的锡期货(以下简称“伦锡”,表达为“SN3M”)、香港交易所的美元/人民币期货合约联动起来,为客户制定了套期保值方案。

(一)沪锡、伦锡联动设置进口比价

A公司从印尼进口的锡锭采用“对伦锡点价+升贴水”作为结算价格,伦锡合约与升贴水均是以美元计价。在锡锭进口至国内后,A公司将其分销给其他本土贸易商,或直接销售给下游企业,并采用“对沪锡点价+升贴水”的方式作为结算价格。

为确保锡锭进口的盈利,要先使用三个期货合约来表达出进口盈亏的状况,如下所示:

进口盈亏

=(沪锡价格+升贴水)-(伦锡价格+升贴水)*(1+进口关税)*(1+增值税)*汇率-港杂费

在实操中,需参考以下因素,并对公式进行调整:

(1)由于将锡锭从印尼运送至国内需要1个月的船期,故东海期货建议A公司在确定大致船期后,再锁定相应月份的内外盘进口比价——比如A公司在4月12日预定了5月中旬从印尼出发出发的集装箱船、在6月中旬到达国内,则其锁内外盘比价时,可以选择上期所的SN2307或SN2308合约,从而给国内现货销售以充足的时间。

(2)由于伦锡合约为3个月后的日度合约,在锁定比价后,需要对SN3M的日度合约调期到相应月份上来——具体月份以A公司的点价期为准。比如印尼炼厂要求A公司在2023年7月底前点价,那么A公司将SN-3M调期至8月的date日为宜。

(3)汇率方面,通常由于A公司存在境外的子公司,故可以直接采用香港交易所的CUS合约对汇率进行保值,CUS合约的交易单位为10万美元/手;如果遇到10万美元以下的货值,可采用香港交易所的MCS合约,即Mini CUS合约,该合约的交易单位为2万美元/手。

由于印尼的锡锭可适用0%的关税,上述关税的部分可以忽略不计;增值税为13%;港杂费平均在120元/吨。

以4月12日的SN2307的进口比价为例,进口盈亏公式可以表达为:

4月12日的进口盈亏=(SN2307+现货对SN2307的升贴水)-(SN3M+(7月到3M的月差调期)+CIF升贴水)*(1+0%)*(1+13%)*CUS2307-120

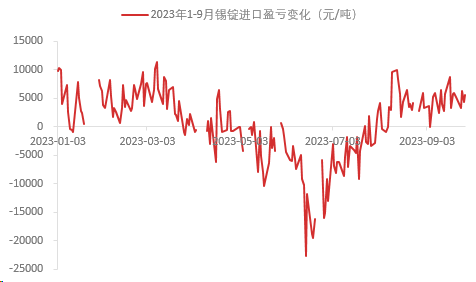

按照该盈亏设置公式,4月12日的进口盈利为979.74元/吨。2023年1-9月末的锡锭进口盈亏情况如下图所示。

(二)保值方案的设计

1.合约方向与数量配比

在三个合约的手数配比上,需遵循如下原则:

(1)根据需要进口的锡锭吨数,按照100%的比例对伦锡合约进行买入开仓;

(2)由于国内锡锭现货销售存在增值税,需按照88.5%的比例对沪锡合约进行卖出开仓;

(3)根据伦锡的美元货值,按照100%的比例对美元/人民币合约进行买入开仓。

2.合约方向与数量配比

在进口贸易中,由于A公司是在海外买入现货、在国内卖出现货,因此,在锁定比价时,应当买入伦锡合约、卖出沪锡合约;外汇合约上,由于担心美元升值的风险,应当买入美元/人民币合约,方向与伦锡开仓方向一致。

在三个合约的手数配比上,需遵循如下原则:

(1)根据需要进口的锡锭吨数,按照100%的比例对伦锡合约进行买入开仓;

(2)由于A公司在国内销售锡锭现货时需要缴纳增值税,故需按照88.5%的比例对沪锡合约进行卖出开仓;

(3)根据伦锡的美元货值,按照100%的比例对美元/人民币合约进行买入开仓。

3.开平仓时机

在上述进口盈亏公式达到盈利时,A公司当在三个期货市场同时进行买入和卖出的开仓操作,锁定进口比价;并将伦锡的SN3M合约调期到对应的月份上去。

在锁定进口比价后,则需要支付货款、安排现货的进口并进行销售。在这个过程中,需要逐一对三个期货合约进行平仓,步骤如下:

(1)在约定的点价期内,当印尼炼厂对伦锡进行点价时,卖出开仓伦锡SN3M合约,并将SN3M空头合约调期至多头合约所在的日期,对保值多头进行卖出平仓。此时,保值组合中仅剩余沪锡空头合约、CUS多头合约,采购的锡锭现货由沪锡合约的空头进行保值。

(2)在印尼炼厂点价前后,需要根据约定向上游支付预付款、货款、尾款。此时,A公司从给银行渠道购汇后,按照购买的金额大小对相应金额的CUS合约进行卖出平仓;若需多次购汇,则按金额分批次进行平仓。

在CUS合约平仓后,保值组合中仅剩沪锡合约的空头。

(3)当下游买家对进口的锡锭进行点价时,对剩余的沪锡合约空头进行买入平仓。

至此,锡锭现货从海外流转至国内的下游买家,国内外由三个期货合约构成的进口保值组合全部平仓完毕。

4.实际操作情况

以4月12日保值的100吨锡锭为例:

|

|

伦锡 |

沪锡 |

美元 |

|

|

合约 |

SN3M |

SN2307 |

CUS2307 |

MCS2307 |

|

规模 |

5吨/手 |

1吨/手 |

10万美元/手 |

2万美元/手 |

|

三腿配比原则 |

(1)确认吨数,按100%比例买入开仓20手SN3M; |

(2)按照100吨的88.5%来卖出开仓; |

(3)根据伦锡的美金货值,对美元进行同方向的保值,10万元以上货值用CUS保值、10万元以下金额用MCS保值。 |

|

|

具体操作 |

(1)4月12日14:35买入开仓20手SN3M合约,成交价格为$23670;此时SN3M合约即为SN20230712的日度合约,由于印尼炼厂的最后点价期为7月末,故将SN3M调期至8月的date,即SN20230816合约。 |

(2)同时卖出开仓89手的SN2307合约,成交价格为189630。 |

(3)SN3M的成交价为$23670,100吨伦锡的货值为236.7万美金,买入开仓23手CUS2307,买入开仓6手MCS2307,共计230+6=236万美金。 |

|

|

开仓时点 |

当上述的内外进口比价达到目标价位时,同时对三个合约进行开仓、锁住比价;但伦锡的流动性相对较差,需要分批完成锁比价操作。上述的100吨分成了13次操作才最终完成。 |

|||

|

平仓时点 |

(1)①7月6日,印尼炼厂对伦锡进行点价时,A公司卖出开仓20手SN3M,即SN20231012合约,并将该空头调期至SN20230816,对20手多头进行平仓。②上述操作完成后,锡锭现货由沪锡的89手SN2307合约进行保值。 |

(3)①当下游对进口锡锭进行点价时,对89手SN2307空头进行买入平仓;②至此,进口锡锭流转完毕,期货三条腿全部平仓完毕。 |

(2)①4月14日,A公司先行向印尼炼厂支付20%的订金,即$236.7万*20%=$47.3万,卖出平仓5手CUS2307、买开1手MCS2307;②5月8日,A公司向印尼炼厂支付60%的提货款,即$236.7万*60%=$142万,卖出平仓14手CUS2307、卖平1手MCS2307;③7月6日,印尼炼厂点价,A公司支付剩余的20%货款+点价价差,$236.7万*20%=$47.3万,卖平4手CUS2307、卖平6手MCS2307,点价价差部分的美金缺口,由伦锡多头盈利出金得到。 |

|

|

效果 |

通过上述操作,锁定进口盈利979.74元/吨。 |

|||

三、项目总结

(一)满足企业的进口需求,弥补国内供应缺口

通过采纳东海期货的进口套期保值方案,A公司已顺利开展多次锡锭进口业务,2023年进口量达到200吨以上,有效拓宽了上游采购渠道、增强了其行业竞争力,弥补了国内锡锭供应的缺口。

(二)可推广至其他进口品种

铜、铝、锌等其他有色金属品种也存在不同程度的进口依存度,相应的进口保值可参照该案例如法炮制。此外,对于有色金属以外、由外盘期货合约定价的进口商品,如橡胶、棕榈油等,亦可借鉴本案例中的套期保值思路。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。