您所在的位置: 首页>正文

ETF折溢价率作为中高频市场观测指标,不仅反映投资者申赎行为的动态变化,更隐含市场对基差水平、衍生品持仓结构、经济基本面及分红预期的综合信息。本文研究发现,不同标的指数ETF的溢价率与其对应股指期货基差波动存在显著规律性,通过将其改进为基差择时指标,相比传统均值回归策略展现出更优的稳定性。本文将ETF溢价率与股指期货基差收敛机制结合,构建跨品种基差套利策略,实现了交易灵活性与收益风险比的同步提升。

[基差的概念]

基差定义为期货价格减去现货指数价格。股指期货基差波动受多重因素影响,既包含资金成本、市场情绪等短期驱动因素,也涉及分红预期、套利力量等长期定价要素。具体而言,由于指数编制采用除数修正法,当成分股分红除权时,现货指数将进行价格调整,而未考虑分红因素的期货合约会呈现超额贴水特征。经分红点数折算后,期货实际贴水幅度收窄,空头头寸的实际建仓成本将显著低于基于盘面基差的理论成本。

从市场结构维度分析,正向基差(基差>0)通常反映市场对指数未来走势的乐观预期,体现期货市场多头力量的主动定价权;反向基差(基差<0)则可能表征市场流动性压力或对冲头寸的集中释放。四大股指期货品种因标的指数与参与者结构的差异,基差运行显著分化:上证50股指期货(IH)与沪深300股指期货(IF)因机构投资者占比高、套保需求稳定,长期维持正向基差状态,而中证500股指期货(IC)与中证1000股指期货(IM)受量化对冲策略影响,基差中枢水平偏低,其中IM合约因小微盘股对冲工具稀缺,长期处于深度贴水状态。

[ETF折溢价率的概念]

ETF折溢价率是指ETF在二级市场的交易价格与其基金份额参考净值(IOPV)之间的差异比率。计算公式为:ETF折溢价率 =(ETF现价 - IOPV)/ IOPV×100%。通常情况下,当市场情绪高涨或对未来表现有较积极预期时,资金会大量快速流入ETF,使得短期市场交易价格高于净值,进而形成溢价,而当预期悲观时,资金快速流出ETF,导致市场交易折价。除市场供求外,流动性差异、交易成本等因素都会对折溢价率产生影响。

由于ETF特殊的交易机制,ETF产品的实时净值指标——IOPV与二级市场价格存在动态偏差。当市场价格高于IOPV时形成溢价,反之为折价。若ETF存在溢价,即二级市场价格大于IOPV,则此时可以在二级市场买入ETF成分股,推升指数价格,同时在一级市场申购ETF,扩大ETF份额,之后在二级市场以较高的价格卖出ETF。由于套利机制的存在,ETF折溢价会逐渐消除,最终回归公允价值。

本文初步计算发现,ETF溢价率与对应股指期货基差呈现一定的负相关关系,特别是在ETF溢价率处于历史较高水平时,未来1个月内基差走弱的概率高于80%。究其原因,可能有二:其一,ETF溢价触发投资者执行申购-卖出ETF策略,推动价格收敛,引发现货市场走强;其二,期货升水状态下,对冲成本较低利于空头建仓,形成期货端的价格压制效应。上述情境中,现货端买入增强股指支撑,期货端对冲形成卖压,双重作用加速基差下行。

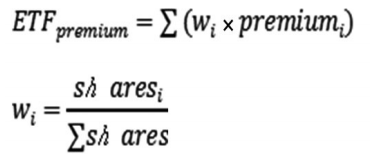

在将溢价率作为指标之前,需要构建能够衡量同一标的ETF产品的集成指标,即ETF溢价率指数。本文选取上证50、沪深300、中证500及中证1000指数对应的ETF,发现各指数ETF均呈现较高的市场集中度,规模前5的ETF规模累计占比超过同类产品总规模的90%。鉴于尾部产品存在流动性不足且易受短期资金影响的特性,依据最新公布的数据,剔除同类规模后50%的ETF,形成初始产品池。进一步研究发现,同类ETF的溢价率存在显著离散现象,部分情况下,单一产品溢价率与同类产品均值偏离度超过3个标准差。为提升指数代表性,需将流动性因素纳入考量,基于ETF日成交份额构建动态权重,通过加权计算反映市场真实交易活跃度的溢价率指数,降低个别产品异常波动对整体指标的影响。溢价率指数的具体计算方法为:

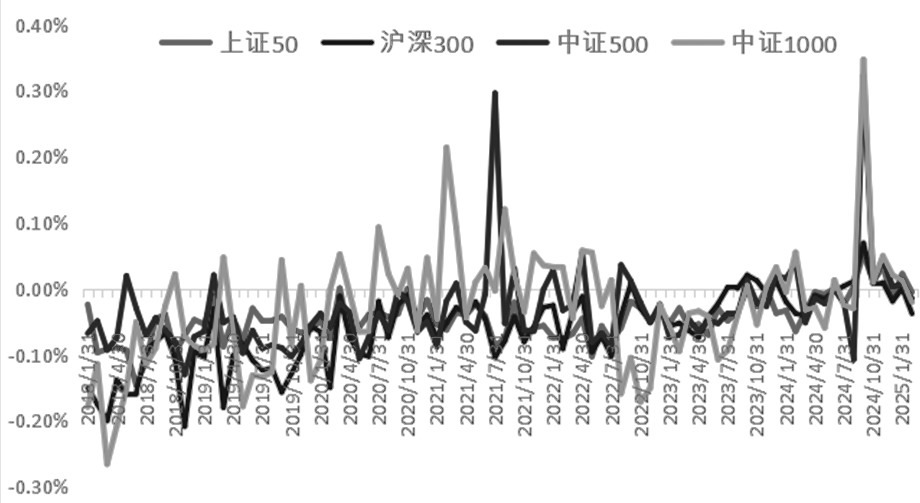

图为指数对应ETF的溢价率变化

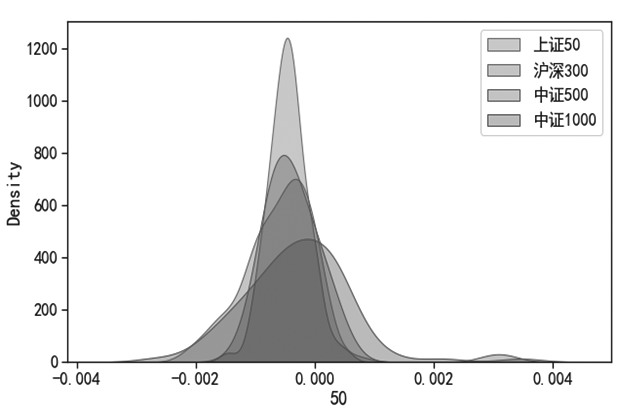

图为指数对应ETF溢价率的分布与描述性统计

样本区间内,四大指数ETF溢价率处于-0.6%至-0.03%的范围内,表明ETF市场整体呈现结构性贴水状态。分品种观测,中证500ETF与中证1000ETF溢价率指数的波动率显著高于沪深300ETF与上证50ETF,日度标准差分别为0.23%和2.24%。尤其在2024年9月,中证1000ETF溢价率指数单日峰值突破3.2%,较常态波动水平偏离超过4个标准差,反映小盘品种定价更具弹性。

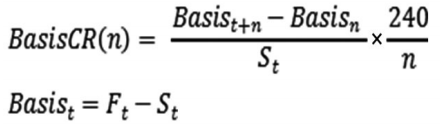

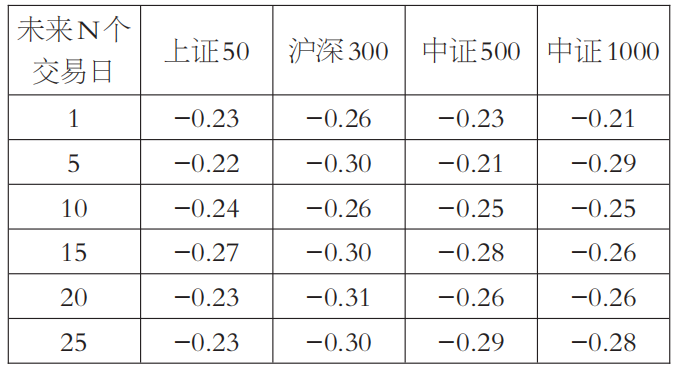

此外,对ETF溢价率与未来基差的收敛速度进行初步统计,发现二者存在一定的负相关关系,相关系数均值为-0.25。进一步统计发现,ETF溢价率指数与基差收敛速度存在非对称关系,当溢价率突破80%历史分位数时,基差收敛速率较常态大幅提升。这表明,高溢价会加速资金的跨市场流动,进而印证定价误差修正机制的有效性。其中,基差收敛速度的衡量可以借助未来N日的基差变动率,计算公式为:

表为指数对应ETF溢价率与未来N日基差变动率(基于当月合约计算)的相关系数

[策略构建思路]

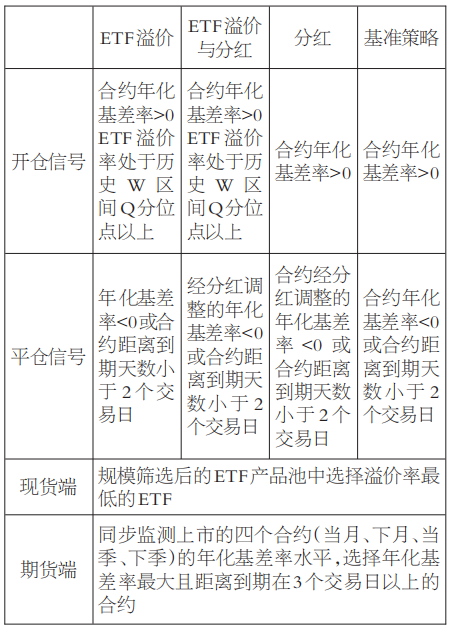

基于初步分析结果,笔者尝试构建ETF与期货的基差策略框架。具体而言,当ETF处于较高溢价状态,同时期货升水现货时,理论上可以通过“ETF现货+期货空头”构建组合,在基差回落时获得收益。

在ETF现货端,当ETF呈现溢价状态时,一、二级市场套利机制将触发做多现货(申购ETF份额)与做空ETF(二级市场卖出)的双向操作。这种力量的介入会推动两个市场之间价格收敛,同时引发现货市场走强。与此同时,由于ETF溢价交易存在时间成本,当期货空头成本较低时,部分投资者倾向于通过期货进行对冲,从而带动基差收敛。

在期货端,当期货呈现升水结构(基差为正)时,期货空头的建仓成本下降。此时做空需求的集中释放会对期货价格形成压制,加速基差收敛进度。此外,在分红季,盘面基差往往显著低于实际基差(计入分红因素的调整基差)。当观察到盘面基差从升水回落至零轴下方,而分红基差仍处于正值区间时,空头建仓的实际对冲成本会高于基于盘面价格估算的理论成本,此时仍会有部分投资者基于实际基差水平进场,从而推动盘面基差持续下行,而当实际分红基差回落至零轴下方后,空头建仓成本将攀升至相对高位,此时空头力量逐步减弱,基差下行动能随之减弱。

表为基差策略的构建思路

数据方面,考虑到ETF分红除息会导致二级市场价格出现非连续性波动,策略价格基准统一采用ETF累计净值,开仓时取前一交易日累计净值,平仓时取当日累计净值,期货开、平仓价格分别对应交易日开盘价与收盘价。

鉴于市场分红预测模型与实际分红存在一定偏差,本文直接采用历史实际股息数据进行基差修正,旨在控制分红预测误差对实证结果的干扰,从而更精准地识别ETF溢价率因子对基差收敛速度的独立影响。根据历史统计,每年10月分红对合约的影响较低,故本文将回测时间窗口设定为2018年1月至2024年10月(IM合约自2023年1月起),交易成本设定为现货端为万分之一、期货端为万分之零点二三。

[回测结果]

单品种策略回测

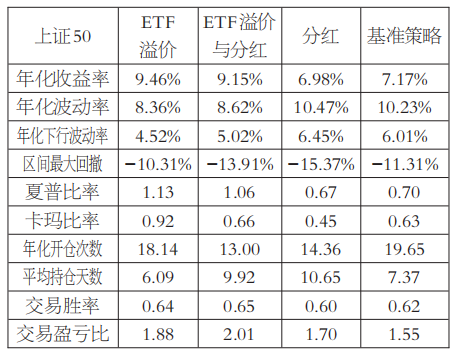

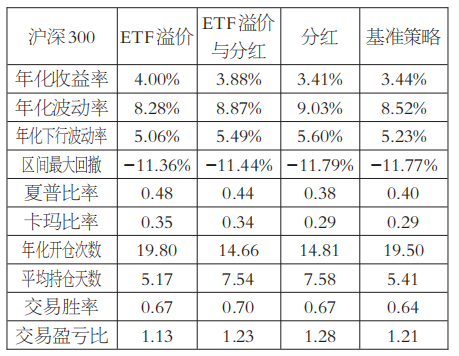

回测结果显示,ETF溢价率因子对各品种基差策略均产生正向增益,IH、IF、IC、IM基差策略的年化收益率分别提升至9.46%、4.63%、5.72%、10.25%。风险控制方面,各品种最大回撤普遍低于或接近基准,验证了策略的收益风险比优势。分品种来看,虽然IM合约因上市时间较晚(2022年7月上市),样本容量受限,但交易策略胜率表现最优,为79%。同时,IC与IM基差策略平均持仓周期为3.3天、年化交易频次为16次,与中小盘指数高波动特征相契合,通过交易能够快速获得基差变化带来的收益。对比来看,IH、IF基差策略因大盘股基差修复周期较长,平均为7.5天,相应地,需要长时间等待价差修复带来的收益。

表为IH基差策略回测结果

表为IF基差策略回测结果

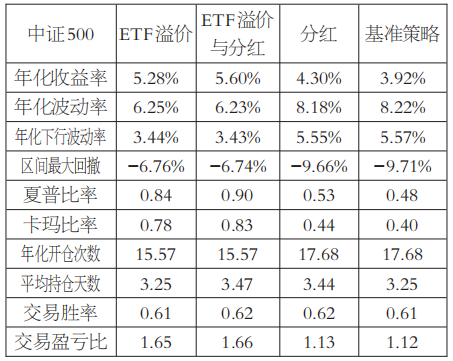

表为IC基差策略回测结果

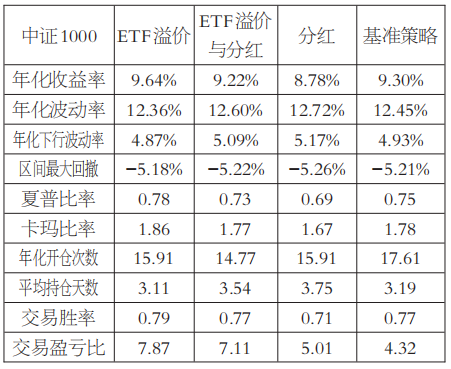

表为IM基差策略回测结果

进一步分析发现,分红因子对策略的增强效应呈现品种异质性。IC分红策略收益具有季节性特征,5月到9月相比基准策略月均收益提升0.06%,这与A股年报披露时点及分红预期形成机制高度相关。IM成分股分红的影响主要集中在5月,并在之后迅速减弱,表明分红对市场的影响具有高弹性、低持续性。IH与IF分红策略收益离散分布于全年,这与成分股多频次分红与跨行业派息节奏差异有关。此外,分红策略所需承担的风险暴露周期更长(与基准相比,平均持仓时间延长 26%),而收益补偿却存在不确定性,其收益易受资金和预期的影响。

跨品种策略回测

在单品种基础上,本文尝试进一步构建跨品种基差策略,将现货ETF与股指期货合约进行配对测试,共形成16组策略,并以年化收益率与夏普比率作为核心评估指标,最终选出较优策略组合。其中,沪深300ETF-IM的跨品种收益型组合,测试期内年化收益率为13.25%,高于IM、IF单品种基差策略;中证1000ETF-IC的跨品种风险收益型组合,测试期内夏普比为1.34,相比IC基差策略提升35%。这侧面反映跨品种交易中,波动率错配带来收益优势,且较低相关性带来风险分散。

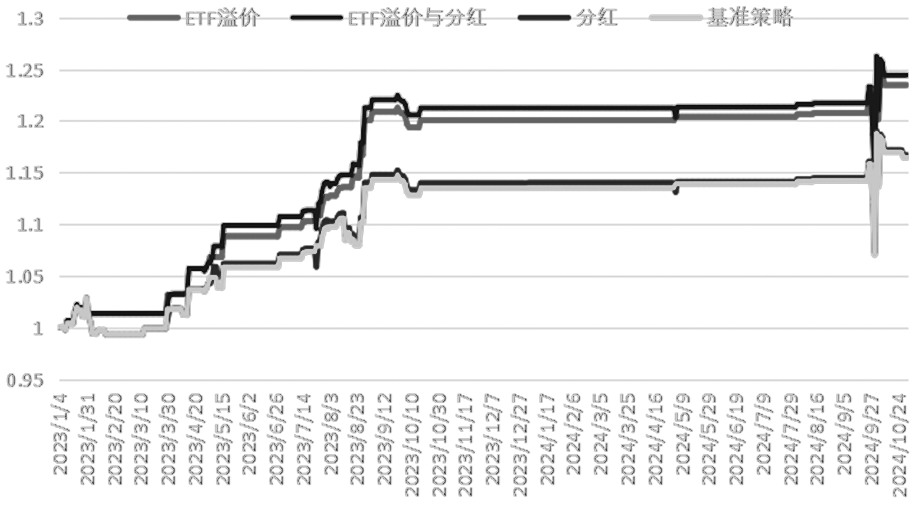

图为沪深300ETF-IM基差策略回测结果

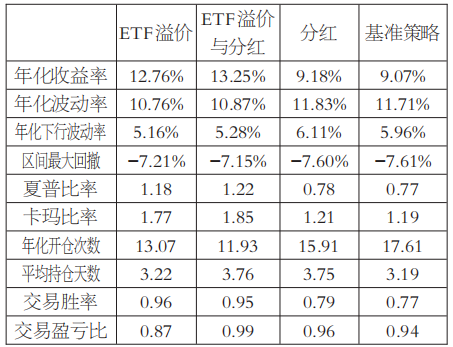

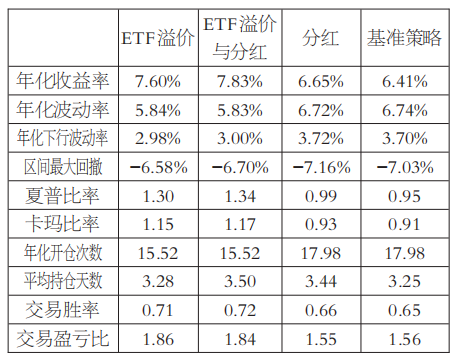

表为沪深300ETF-IM基差策略回测统计

图为中证1000ETF-IC基差策略回测结果

表为中证1000ETF-IC基差策略回测统计

(作者单位:国投期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。