俄乌冲突引发了市场的动荡

天然气作为一种高效、低碳且清洁的化石燃料,在全球能源消费中占据重要地位。虽然欧洲不是全球天然气的主要生产地区,但其却是全球天然气的关键贸易区域。特别是在俄乌冲突爆发之后,欧洲遭遇天然气供应短缺的状况,这一情况不仅改变了欧洲内部天然气的供需格局,而且对全球天然气的贸易格局也产生了深刻的影响。本文旨在探讨欧洲天然气的供需情况及其贸易格局的变化,为市场提供参考。

1天然气基础介绍

基本概念

天然气是一种常见的化石燃料,主要成分是甲烷(CH4),其含量通常超过80%。

除了甲烷,天然气中还含有少量的天然气凝析液(NGL),主要组分为乙烷(C2H6)、丙烷(C3H8)和丁烷(C4H10)。天然气无色无味,比空气轻,微溶于水,属于可燃气体,并具有一定的爆炸性。在传统三大化石能源中,相对于石油和煤炭,天然气更为高效、低碳、清洁。

产业链

天然气产业链的上游环节,包含天然气的勘探、开采与加工,是天然气供应的关键步骤,为中游的运输与储存、下游的销售与消费奠定了基础。天然气产业链中游主要涉及天然气的运输与储存,是连接上游天然气开采与下游用户使用的重要环节。天然气下游环节面向终端用户,涉及广泛的消费市场,如工业、商业、发电、民用和交通等。天然气作为一种清洁能源,在全球能源消费结构中占据重要地位。

2欧洲天然气供应情况

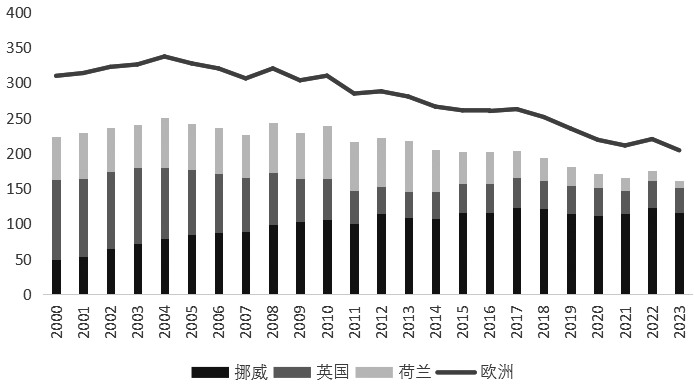

根据《世界能源统计年鉴2024》中的统计数据,进入21世纪以来,欧洲天然气产量在2004年达到峰值,此后产量进入下行通道,从2004年的337.4Bcm(10亿立方米)下滑至2023年的204.3Bcm,复合增长率为-2.48%,这与全球天然气供应的增长趋势相背而行,因此,欧洲天然气产量在全球产量中的占比较低,在2023年仅为5%。

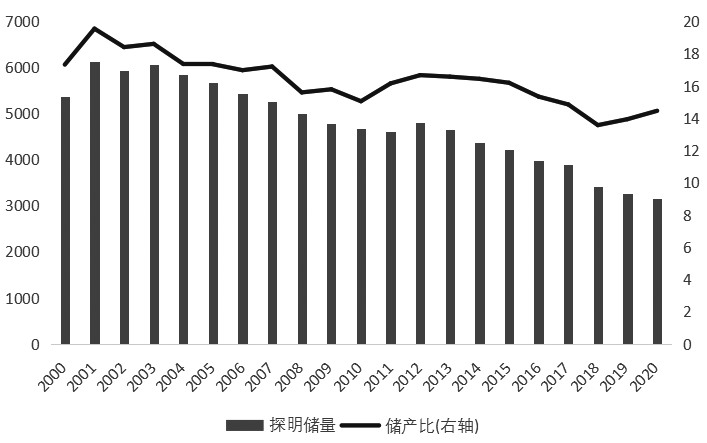

近20年来,欧洲天然气供应下滑的主要原因是本土油气资源衰竭:北海位于欧洲大不列颠岛、挪威和欧洲大陆之间,是欧洲天然气的主产区,20世纪80年代起进行大规模油气开采,但进入21世纪后,天然气探明储量逐步下降,2022年,荷兰与英国的天然气探明储量分别为93Bcm与216Bcm,较2000年分别下降94.4%和70.8%。受探明储量下降的影响,欧洲天然气储产比持续下滑,这严重限制了北海地区的天然气增产能力,进而使得欧洲天然气产量下滑。

欧洲天然气的主要生产国为挪威、英国、荷兰等,在2023年,挪威的天然气产量约占欧洲天然气总产量的57%,另外,英国占比17%,乌克兰占比9%,荷兰占比5%。

挪威、英国与荷兰均为北海沿岸国家。挪威是欧洲天然气的首要供应国,其离岸油气资源相当丰富。美国能源信息署(EIA)的数据显示,2023年,挪威的前十大气田分布于北海、挪威海以及巴伦支海地区。2004—2023年,挪威的天然气产量由78.6Bcm增长至116.6Bcm,其间的复合增长率达到2%。

此外,自2004年起,挪威天然气产量的变化趋势与欧洲天然气产量的变化趋势背道而驰。挪威天然气产量在欧洲总产量中的占比逐年攀升,近10年这一比重均保持在40%以上。这是因为挪威天然气资源的开发以及相关基础设施建设的进程,相较于荷兰和英国相对滞后,从而使得挪威在后期依然具备天然气供应增长的能力。

由于英国的天然气田不断老化,且探明储量日益减少,自2000年其天然气产量达到113.5Bcm的峰值之后,便稳步下降。到了2023年,英国的天然气产量已经降至34.5Bcm,这也使得天然气进口变得更加重要。英国拥有复杂的天然气管道网络,该网络使其能够接收多方面的天然气来源:一是来自国内自身生产的天然气;二是源于挪威北海的天然气;三是借助与比利时和荷兰的管道连接,从而从更广泛的欧洲地区进口天然气。

与英国类似,由于荷兰大部分天然气田位于北海近海,天然气开发较早,同样面临气田老化与储量减少的问题,荷兰天然气供应持续下滑,2023年,荷兰天然气产量为9.9Bcm,远低于2014年的60.4Bcm。荷兰生产的天然气依靠其国内及出口管道系统进行运输。这一管道系统直接把荷兰与英国、德国和比利时相连,从而间接地将荷兰与欧洲大部分地区连接起来。

除了管道天然气,荷兰还是液化天然气的运输枢纽。荷兰的液化天然气终端Gate于2011年9月投入运营,虽然该终端最初的设计目的是卸载、储存和再气化液化天然气并将气体输送到管道系统中,但该终端也可以充当散货和再出口设施,将液化天然气装载到卡车或小型船胎上,在西北欧进行分销,或将液化天然气重新装载到大型远洋油轮上,以便在全球范围内再出口。荷兰也是产权转让设施(TTF)天然气枢纽的所在地,该枢纽是欧洲大陆最大、液化程度最高的天然气枢纽。

图为2000—2023年欧洲天然气主产国供应情况(单位:Bcm)

图为2000—2020年欧洲天然气探明储量与储产比(单位:Bcm)

3欧洲天然气消费情况

在欧洲的能源结构中,天然气有着不可或缺的地位。以发电领域为例,2013—2022年,欧洲天然气发电量总体呈现增长态势,其在总发电量中所占的比重保持在16%以上。在此期间,欧洲气电和可再生能源发电对煤电与核电份额的挤占现象较为显著。

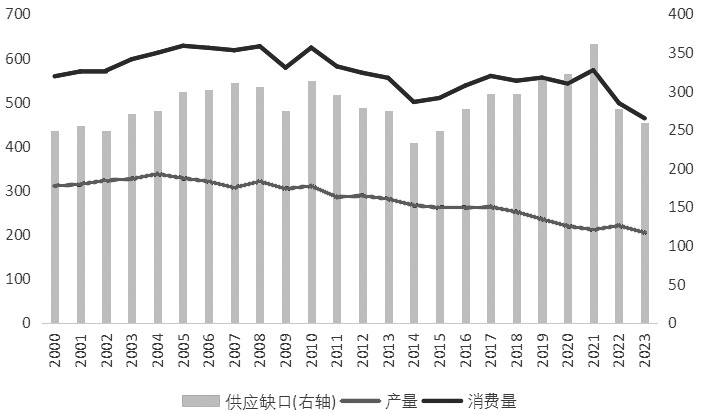

然而,自2022年俄乌冲突爆发以来,欧洲天然气进口量下滑,导致欧洲天然气总供应下降,同时欧洲加快能源转型,天然气消费量也随之下滑。因此,2014—2023年,欧洲天然气消费量从500.3Bcm下降至463.4Bcm,占全球天然气消费量的比重从14.7%下滑至11.6%。

从消费领域来看,欧洲天然气需求主要集中在发电、居民和工业等方面。2022年,根据IEA的数据,欧洲天然气各主要消费部门的占比为:电力部门占比38%,居民部门占比26%,工业部门占比21%,商业与公共服务部门占比9%。从消费区域来看,欧洲几乎所有国家都有天然气使用的情况。2023年,在欧洲天然气消费量方面,排名前7的国家依次为德国、英国、意大利、土耳其、法国、西班牙和荷兰,它们各自在欧洲天然气总消费量中所占的比例分别为16%、14%、13%、10%、7%、6%和6%,总计占比约在72%。值得关注的是,在消费量排名前7的这些国家中,仅有英国和荷兰是欧洲的天然气主要生产国,这一现象反映出欧洲本土天然气存在供需错配的问题,因此需要大量进口天然气来满足区域内的需求。

图为2000—2023年欧洲天然气消费量及供应缺口情况(单位:Bcm)

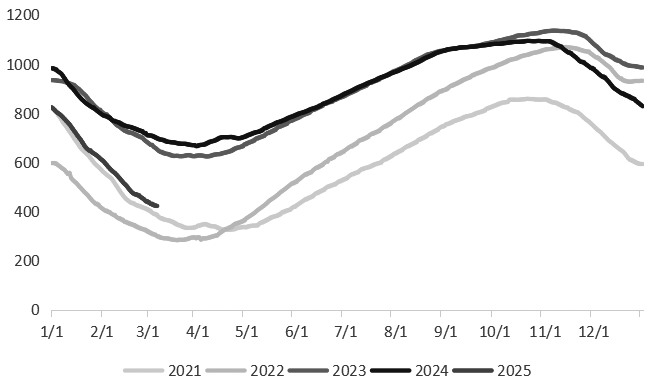

欧洲天然气的消费呈现出与气温关联较大的特点,消费季节性呈现“两头高,中间低”的特点:即一季度和四季度是欧洲天然气消费的旺季,二季度和三季度为消费淡季。所以,欧洲天然气通常在一、四季度处于去库存状态,而在二、三季度累库。

图为欧洲天然气库存季节性情况(单位:TWH)

4欧洲天然气贸易情况

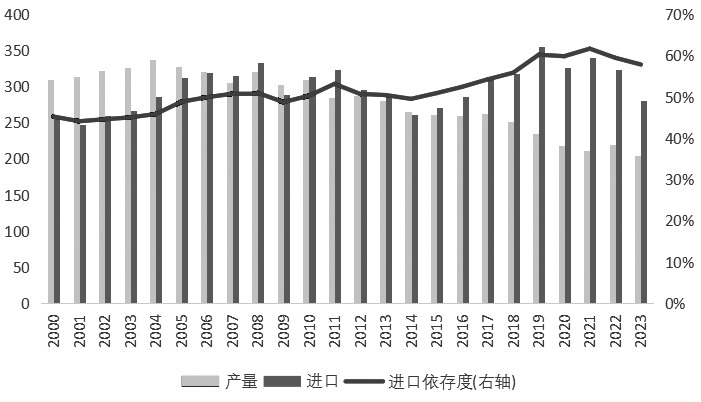

由于欧洲并非全球天然气的主要产区,其天然气长期存在着供需缺口,这使得欧洲成为世界天然气主要的贸易集散地区之一,并且进口贸易量远远高于出口贸易量,2023年进口依存度达到57.9%。基于此,接下来我们将主要对欧洲天然气的进口情况展开分析。

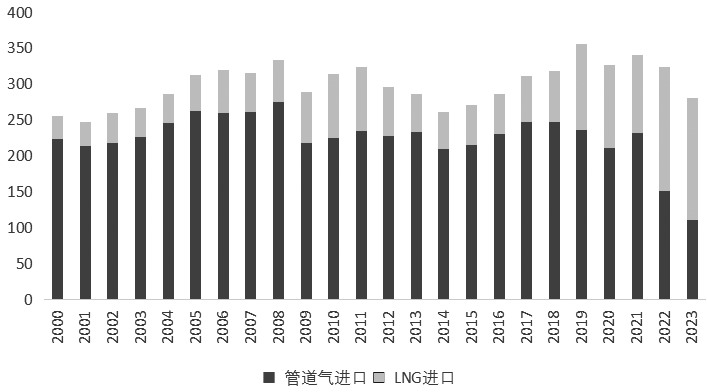

2014—2023年,欧洲天然气进口量呈现先增长后下降的态势,其拐点出现在2022年。在俄乌冲突爆发之前,欧洲天然气进口以管道气为主。2022年之前,管道气进口量在总进口量中的占比超过60%,并且从俄罗斯进口的管道气在管道气进口总量中的占比高于70%。

因此,俄乌冲突爆发后,随着北溪管道遭到破坏,俄罗斯输往欧洲的其他管道也停运或者以低流量运行,欧洲从俄罗斯进口的管道气数量大幅下滑,与此同时,欧洲对液化天然气的进口需求急剧增长。欧洲在2021年进口的液化天然气仅为107.5Bcm,然而在2022年和2023年,这一数字攀升至172.1Bcm和169.1Bcm,液化天然气成为欧洲天然气进口的主要形式。

欧洲进口的天然气包含管道天然气和液化天然气两部分。欧洲的管道气进口来源国主要有俄罗斯、阿尔及利亚、阿塞拜疆、伊朗和利比亚。其中,在2023年时,俄罗斯、阿尔及利亚和阿塞拜疆这三个国家的管道气进口量占欧洲管道气进口总量的93.2%。不过,自2023年之后,欧洲从俄罗斯进口的管道气数量进一步减少,并且从2025年开始,乌克兰停止过境运输俄罗斯天然气,土耳其溪管道或成为俄罗斯天然气输往欧洲的唯一主干道。

从增长趋势来看,欧洲对液化天然气进口需求持续增加,2014—2023年,欧洲液化天然气进口量从52.1Bcm大幅提升至169.1Bcm,复合增长率为12.5%。从进口来源方面看,2023年,欧洲液化天然气进口量排名前五位的国家依次为美国、卡塔尔、俄罗斯、阿尔及利亚和尼日利亚,它们分别在欧洲液化天然气总进口量中占据45%、12.3%、11.5%、10.2%和5.5%的份额。

值得一提的是,自俄乌冲突爆发后,由于欧洲面临天然气供应紧张的境况,以及欧洲天然气价格相对于其他地区更高,美国对欧洲的液化天然气出口量大幅增加,根据EIA的数据,与2021年相比,2022年美国对欧洲的液化天然气出口增长了141%,这也使得美国在2023年成为全球最大的液化天然气出口国。

图为2000—2023年欧洲天然气进口量与进口依存度情况(单位:Bcm)

图为2000—2023年欧洲管道天然气与液化天然气进口情况(单位:Bcm)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。