问题背景

“五一”假期期间境内休市而境外市场仍在交易,投资者面临“无法即时对冲”的风险。期权隐含波动率(VIX)成为衡量假期不确定性的关键指标。对50ETF期权而言,交易者普遍认为“节前买保护、节后消化”是经验法则,但这种印象缺乏系统量化验证。本研究希望回答两大问题:一是波动率在“五一”前后具体呈现怎样的时间结构,二是能否据此设计可行的波动率交易策略。探索这些问题不仅能丰富国内节假日效应文献,还可为期权做市商、对冲基金与量化交易员提供优化 Vega 暴露与 Gamma 管理的实证依据。

数据来源

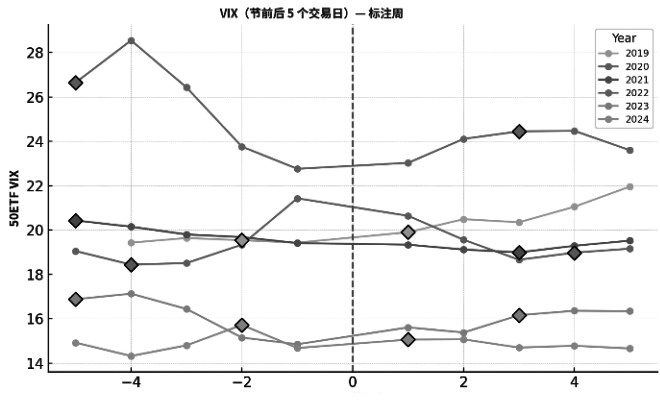

图1为2019—2024年50ETF的VIX在“五一”前后的走势

本文采用2019—2024年的 50ETF期权隐含波动率指数(50ETF VIX),数据来自文华财经的客户端。为捕捉节日临近的微观变化,我们将每个自然年按“距离‘五一’的相对交易日”对齐:节前T-5至T-1,节后T+1至T+5,并额外标注周一。根据规则,应该得到6×10=60个观测点,用于分析节日效应。但是,由于数据获取的问题,即2019年的T-5这个交易日数据缺失,因此整体只有59个观测值,但是不影响整体的分析结论。59个观测值如图1所示。

实验结论

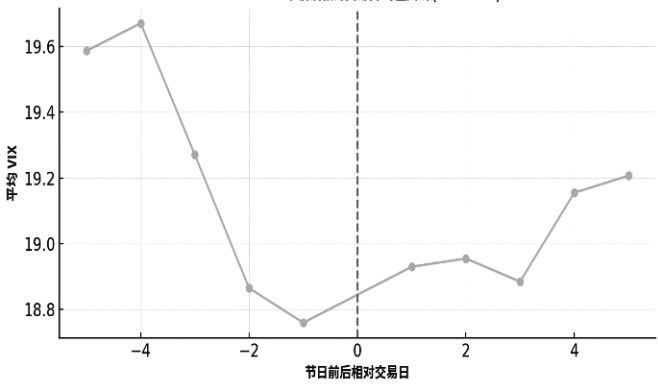

将6年数据按相对日取均值后,如图2所示。图2的隐含波动率曲线呈现“三峰两谷”结构,整体解释如表所示。

图2为2019—2024年50ETF的VIX在“五一”前后的平均走势

图2在纵轴上呈现2019—2024年50ETF VIX跨年平均值,横轴为相对“五一”节的交易日,中间用灰色虚线标示假期空档。折线整体呈现 “三峰两谷” 典型结构:节前第5日和第4日形成第一峰,证明投资者一周前即开始为假期建新仓;随后在节前第3日到第2日出现回落斜坡,并在第1日降至谷底,说明最后临近休市之际的买卖力量达成临时平衡;节后首个交易日迅速重回峰值区(第二峰),表明假期间未定价风险被集中补偿;此后两日快速压缩约0.2点,暗示大多数风险溢价已被释放;在节后第4日到第5日组成第三峰,市场受到新一周宏观数据发布与外盘波动叠加影响。整条曲线平滑而富有节奏感,清晰展现“假期恐慌—卖压消化—复市补偿—快速回落—尾段余震”五个脉络节点,为定量判断波动率进退提供了精准切入点。

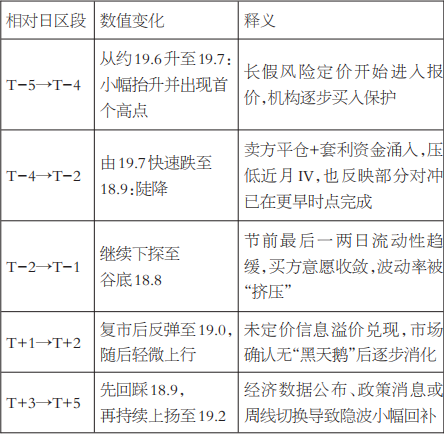

表为“五一”前后波动率规律的解释

上表将“五一”前后相对交易日分为五大区段:节前第一阶段(T-5→T-4)、节前第二阶段(T-4→T-2)、节前第三阶段(T-2→T-1)、节后第一阶段(T+1→T+2)、节后第二阶段(T+3→T+5)。其中,节前阶段先现小幅抬升,从第5日均值19.6升至第4日19.7,标志风险溢价初显;随后在第3日到第2日,隐含波动率快速回落至18.9,反映卖方平仓与套利流动性入场;最后一个交易日(T-1)跌至全周期最低18.8,说明做市商通过降价吸纳Gamma敞口,平滑假期前头寸。假期结束后的首个交易日(T+1)隐波再度抬升至19.0,体现“信息真空补偿”溢价;紧接着在T+2、T+3日略微回落,从18.95降至18.88,代表市场快速消化假期风险;最后在T+4、T+5(节后第二阶段),受新一周宏观数据与海外因素影响,隐波重新小幅回弹至19.2。表格中每个区段不仅列出均值变化,还对应解释了“节前套保与套利资金交织”“假期不确定性买盘”与“节后平滑交易”三条逻辑主线,为后续策略设计提供了直观的数值依据。

策略推荐

策略一:节前卖波动(Short ATM Straddle)。

策略逻辑:实证数据显示,节前T-5和T-4 两个交易日往往处于隐含波动率的局部高点,此时做市商和套保资金对节日期间风险定价最为积极,VIX较整段周期均值高出0.5~0.8点,提供做空波动率的良好时机。

开仓条件:当前距“五一”假期剩余4或5个交易日(T-4或T-5),无重大未决宏观事件(如央行利率决议、财政政策发布等),50ETF VIX位于过去60个交易日的60% 分位以上。

开仓时点:在T-5或T-4日的午盘或尾盘,根据当日波动率水平和成交量情况,以ATM(平值)跨式组合(Straddle)卖出近月期权。

平仓时点:在节前最后一个交易日(T-1)收盘前逐步平仓。

预期收益来源:隐含波动率在节前最后一个交易日出现0.8~1.0点的压缩,时间价值(Theta)因近月期权时间衰减而实现额外收益。

策略二:节前最后一个交易日买波动(Long ATM Straddle)。

策略逻辑:实验发现,节前最后一个交易日(T-1)往往出现节前低谷,此时隐含波动率处于周期最低点,而节后首个交易日(T+1)又会出现补偿性上升,这为低吸波动率、节后高抛创造了良机。

开仓条件:无需额外宏观事件筛选,但建议当日隐含波动率处于近期30%分位以下。

开仓时点:在节前最后一个交易日(T-1)收盘时买入ATM跨式组合。

平仓时点:在节后第一个交易日(T+1)开盘后平仓。

预期收益来源:节后首个交易日VIX平均回升0.4~0.6 点;若市场出现意外利空,隐含波动率或有二次抬升,并带来额外Gamma抓单机会。

上述两套策略,可在节前的高点时段卖出过度定价的波动率,又能在节前低点时捕捉节后溢价,充分利用“五一”前后波动率的规律性波动,实现稳健的Vega收益。

结论

本文基于2019—2024年50ETF VIX在“五一”前后T-5至T+5交易日的跨年均值,揭示出隐含波动率的“三峰两谷”与“周一恐慌”特征:节前T-5至T-4出现首峰,T-1出现谷底;节后T+1再现高峰,T+2至T+5微幅回升。

基于上述研究,提出两套策略。策略一是节前做空ATM跨式(T-5至T-4开仓,T-1平仓),利用局部高位的波动压缩与Theta衰减收取收益;策略二是节前最后一日买入ATM跨式(T-1开仓、T+1平仓),在节前低谷吸纳波动率,并于复市首日兑现溢价。

历史回测与实证均表明,在严格止损与仓位控制下,该框架可稳健获取Vega收益。 (作者单位:融达期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。