您所在的位置: 首页>正文

2025年一季度,短纤实际表现难以匹配市场的乐观预期。具体而言,相比2024年四季度,今年以来短纤行业效益不断下滑。供应端超预期的增长以及需求端的弱势,共同导致了这一现象的出现。

供应端,对比聚酯下游三个主要品种,短纤近年来产能增长速度放缓最为明显。根据CCF以及隆众资讯数据,2022—2024年,短纤产能从862万吨增长至951万吨,年复合增速仅为3.3%;产量增长同样缓慢,从687万吨增长至776万吨,年复合增速为4.1%。经历了长时间低景气度后,行业进入了扩张放缓阶段。除此之外,供应结构也发生了一些变化。一方面,随着前期部分贸易商爆雷,市场上流通的低价货源减少。另一方面,在龙头企业持续扩张的背景下,以新凤鸣、恒逸、三房巷等为代表的行业前五大企业市场占有率已接近50%。集中度的提升使头部企业拥有更强的话语权,其在低加工费区间联合维护效益的决心更为强烈,具体表现为去年下半年开始的减产力度与持续性的提升,以及仓单注册量的明显减少。

进入2025年,短纤供应端再度出现变化。加工费重心抬升后,尽管无新装置投产,但华宏、经纬等长期停产产线均有重启,且存量产能在春节假期期间维持偏高开工率。因此,一季度短纤产量增速达到了4.6%。此外,基于前期行业高自律性以及投产计划有限的较好预期,贸易商与工厂签订长约的意愿明显提升,这在保障工厂开工的同时,也进一步提高了短纤的市场流通量与仓单注册量。

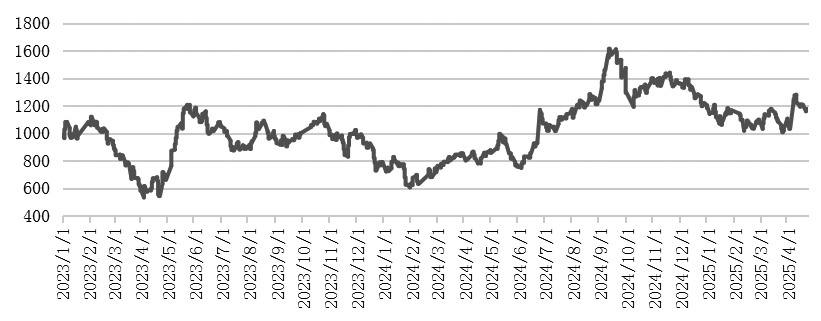

图为短纤加工费(单位:元/吨)

需求端,根据隆众资讯数据,一季度短纤表观需求增速仅为1.1%。若进一步考虑库存变化,实际需求增速为-4.8%。内需的疲软表现与下游涤纱长时间高库存、低利润的状态相匹配。终端数据方面,一季度国内纺织服装零售额累计增速为3.4%,而服装衣着附件出口累计增速为-1.9%,表现更为弱势。

根据中国纺织品进出口商会的数据,2024年中国纺织服装出口额为3011.3亿美元,其中对美出口额为509.6亿美元,占比为16.9%。在美国对我国加征高额关税后,终端相关出口订单有所下滑。相比之下,短纤自身出口表现不俗,一季度出口量达37万吨,同比增长约32.6%,主要出口目的地为越南、巴基斯坦、巴西、孟加拉国等终端织造产能转移地。值得注意的是,未来短纤出口或同样受到关税影响,核心原因在于本次美国加征关税对象广泛,包括越南、印尼、柬埔寨等东南亚国家,而美国同样是这些国家服装产成品的重要出口目的地,关税对这些国家出口量的影响可能会间接影响国内短纤出口需求。

总的来说,在年内供应增长超预期、需求表现弱势的情况下,短纤加工费重心不断下移。进入4月,头部工厂再度采取减产举措。同时,在近期原料价格不断下行的背景下,原生和再生短纤价差收窄明显,预计对短纤需求形成支撑,加工费有望逐步企稳回升。(作者单位:永安期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。