您所在的位置: 首页>正文

[全球供需格局]

产量

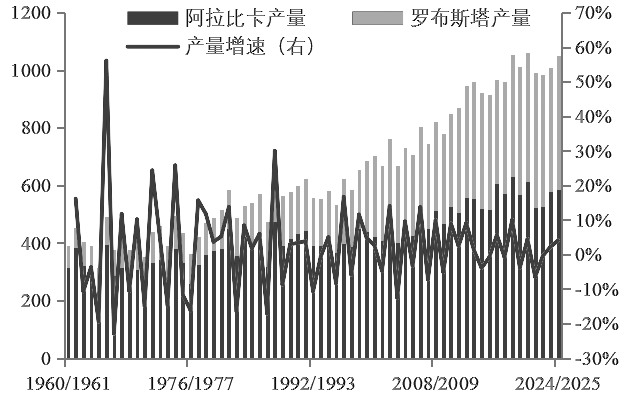

从全球咖啡产量的演变轨迹来看,在2018年以前,咖啡产量保持着扩张的态势,当年咖啡生豆的总产量突破千万吨大关。然而,自2018年起,全球咖啡产业步入周期性震荡阶段,尽管产量在2020/2021年度创下1059万吨的历史峰值,但在此之后始终未能实现有效的突破。根据美国农业部的最新预测,在2024/2025年度,全球咖啡产量预计维持在1050万吨左右,与历史最高水平基本相当。

图为全球咖啡产量及增速(单位:万吨、%)

在生产地域分布方面,全球咖啡产业呈现出地域集中的显著特征。巴西、越南、哥伦比亚以及印度尼西亚共同构成核心产区集群,其中巴西与越南两国的咖啡生豆产量合计占比全球总产量的54%。从品种结构上看,阿拉比卡豆尽管长期以来处于主导地位,但其市场份额却呈现持续收缩的态势,该品种在全球的占比已经从1960年80%的高位回落至2022年的52%,近几年维持在55%的水平。目前,阿拉比卡豆的主产区集中在巴西、哥伦比亚以及埃塞俄比亚,而罗布斯塔豆的生产则高度依赖越南、巴西与印度尼西亚。

消费

全球咖啡消费市场自2002年起呈现出显著的上升趋势。这一增长不仅涵盖因统计核算标准优化所带来的数据修正,更切实反映出终端消费需求增长的实质性跃升。此后,全球咖啡消费规模沿着增长轨迹持续发展,至2021年首次突破千万吨量级。预计在本年度,全球咖啡消费总量稳定在这一历史性高位区间,从而形成千万吨级消费体量的新常态。

从消费地域分布方面来看,咖啡的主要消费国集中在发达国家和地区。欧盟与美国作为传统的消费核心区域,它们的消费总量合计占据全球市场份额的40%,凸显欧美地区对咖啡的悠久消费传统和庞大的市场需求。

与此同时,新兴市场正逐渐崛起,成为驱动全球消费增长的新动力。过去10年间,菲律宾与中国的咖啡消费市场份额分别实现1.4倍与2.4倍的扩张,双双跃居全球消费量排名的第五位与第六位,形成传统市场与新兴市场并行发展的增长格局,重塑全球咖啡消费版图。

在消费方式上,烘焙研磨品类凭借84%的市场占有率成为消费主体。其能够完整保留咖啡豆原始风味与香气的工艺特性,充分契合消费者对于品质体验以及个性化需求的追求。该领域以阿拉比卡豆作为核心原料,构筑起精品化消费的市场基石,而速溶咖啡则凭借自身的便捷性与经济性,在特定的消费场景中维持着稳定的需求,进而形成对罗布斯塔豆的稳定产业需求。

咖啡供需格局的边际变化通常通过库消比进行观测,该指标自2001/2002年度以来高位回落,表明全球咖啡供需缺口边际收窄。尤其近两年库消比降至历史最低水平,凸显当前全球咖啡供需格局的紧张态势。

[中国供需格局]

产量

中国作为全球中等规模的咖啡生产国,咖啡种植产业的集中度高。云南省的咖啡种植面积以及产量均占据全国总量的98%以上,堪称中国咖啡的核心产区。该省主要种植阿拉比卡品种,采收季定在每年的10月至次年4月,其中11月至次年1月为产量高峰期。这一物候特征与当地低纬度高原气候条件紧密相连。

中国咖啡产业呈现阶段性的发展态势。数据显示,2008年以前,全国咖啡的年产量长期处于3万吨以下;2010—2014年,进入高速增长周期,年均复合增长率达到12%;2014/2015年度,产量达到12.8万吨的峰值后,进入调整期,近10年的产量一直在10.8万~12万吨区间波动。

消费

与近年来产量波动平稳形成鲜明对比的是,中国咖啡消费市场展现出强劲的增长动能。中国咖啡消费市场在城镇化进程深化与人口结构转型的双重推动下,已成为全球最具增长潜力的消费市场之一,近5年的复合增长率稳定在7.5%,大幅高于全球平均增速,在全球市场中的份额从0.8%逐步攀升至3.6%。

从消费地域分布来看,国内咖啡消费集中在一、二线城市,经济发达区域咖啡消费频次与场景渗透率均领先于全国平均水平,核心城市群是需求增长的重要引擎。

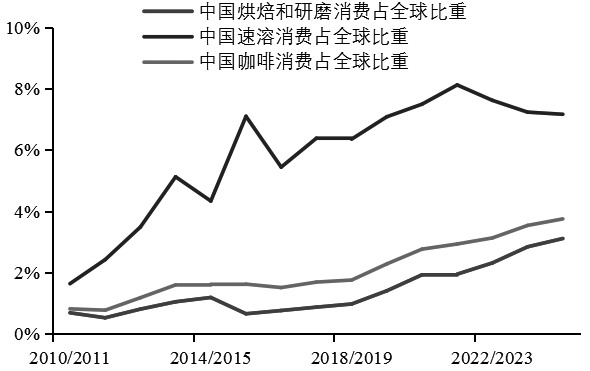

图为中国咖啡各类消费权重(单位:%)

从消费品种来看,国内咖啡市场正经历品质化升级。自2019年起,速溶咖啡与现磨咖啡的市场份额趋于均衡,其中现磨咖啡凭借风味优势快速抢占市场。这不仅印证了咖啡消费正朝着高品质方向发展,同时也反映出咖啡消费习惯在国民生活中的渗透度正在加速提升。

贸易

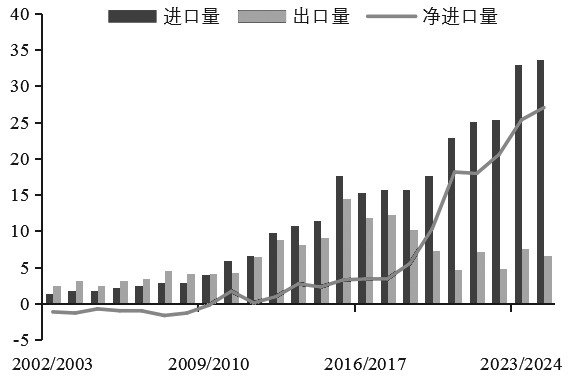

图为中国咖啡进出口量(单位:万吨)

中国咖啡贸易格局随国内消费市场扩容发生转变。受内需扩张影响,咖啡出口量持续缩减,2024/2025年度预计出口规模降至5万吨。在出口产品中,咖啡生豆占据主导地位,占比达60%,主要流向欧洲及美国市场,整体利润率偏低。与之形成对比的是,进口量保持上升趋势,2024/2025年度进口量或达到创新高的34万吨,巴西(36%)、埃塞俄比亚(24%)、印度尼西亚(18%)为主要供应国。自2010年贸易流向发生逆转以来,我国已连续14年维持净进口状态,且净进口规模不断创新高。

产需缺口

自2010年起,中国咖啡产业步入供需结构转型阶段,在此期间,国内咖啡产量的增长速度持续落后于消费扩张的步伐。过去15年,中国咖啡产量保持6.1%的年均复合增长率,然而消费市场的年均增速却高达12.3%,这种差异使得产需缺口呈现出不断扩大的态势。自2020年起,国内咖啡产量已低于消费量的50%,产需失衡进一步加剧。

图为中国咖啡产需缺口(单位:万吨)

[价格影响因素]

全球咖啡市场价格波动主要受四方面因素驱动:

供需格局

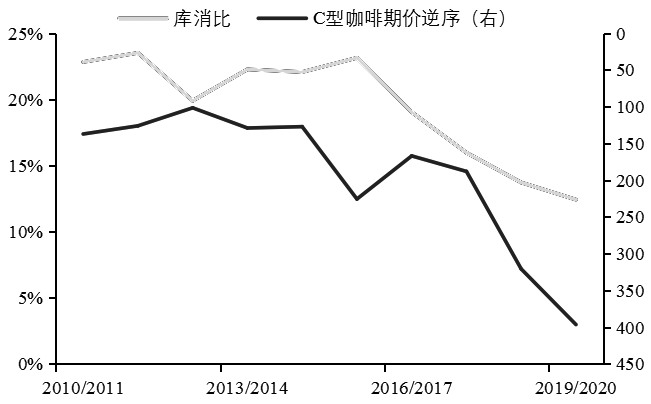

供需格局是价格的核心变量,其中生产端与消费端的增速匹配程度、库存水平的边际变动直接影响价格走势。统计测算结果显示,国际咖啡期货价格与咖啡库消比存在高度负相关关系,2010年以来两者相关系数达到-0.81,且近年来关联度进一步上升。当前咖啡产业周期处于去库阶段,库消比延续下行趋势,反映供需缺口收敛,同时新兴市场消费能力快速提升,尤其是中国咖啡消费的显著增长,进一步加剧全球市场的紧平衡特性,为国际咖啡期货价格中枢的上移提供支撑。

宏观环境

宏观环境是咖啡价格走势的重要外部影响因素。在一般的通胀背景下,大宗商品价格通常会普遍上涨。咖啡作为国际贸易依存度较高的商品品类,其价格对地缘政治与贸易政策的变化较为敏感。例如,2025年,美国计划对主要咖啡生产国加征关税,引发市场的剧烈波动。根据该政策,巴西阿拉比卡豆面临10%的基准关税,越南、印度尼西亚的罗布斯塔豆关税分别高达46%和32%。尽管特朗普政府暂时延缓部分“对等关税”政策,并开启了为期90天的谈判窗口,但已生效的基础税率引发了供应链成本的重新构建。

图为全球咖啡库消比和C型咖啡期货价格(单位:%,美分/磅)

若后续“对等关税”全面实施,咖啡豆的整体成本将会上升,这一成本增加将直接传导至终端价格。此外,由于罗布斯塔豆的税率增幅更大,其与阿拉比卡豆之间的价差将会缩小。相反,如果政策出现实质性的缓和,那么市场定价逻辑将重新回归基本面主导,关税这一变量对价格体系的冲击也将有限。

图为C型咖啡期货价格与通胀数据关联(单位:美分/磅,%)

季节性波动

季节性因素为周期性影响因子,其作用机制与主产国生产周期存在关联。作为全球最大阿拉比卡豆生产国,巴西咖啡豆集中上市期通常为5—6月,此阶段供给增量往往对价格形成压力。

然而,这种季节性波动与气候条件、种植技术等因素紧密相连。近年来,气候异常现象频繁发生,ENSO事件致使巴西产区遭遇干旱,而哥伦比亚产区则出现过量降雨,两者交替出现,使得咖啡供给的稳定性下降,进而削弱了传统的季节性规律。

市场行为

当前全球咖啡贸易定价体系高度依赖期货市场,超过八成的交易以期货价格为基准。这一机制在一定程度上提升了流通效率,不过其中的投机性交易也成为价格短期剧烈波动的放大器。

根据CFTC的数据,C型咖啡期货的基金净多头持仓比例与价格走势存在明显的正向关联。近期,关税政策影响逐步缓和后,最新持仓数据显示投机资金做多情绪再度升温,推动阿拉比卡咖啡期货主力合约价格快速突破400美分/磅。(作者单位:华泰期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。