人工智能带动电力需求增长

美国光伏产业在人工智能带动电力需求增长的助力下,仍存在发展空间。美国本土光伏产业持续发展,当下产业链聚焦于下游,主要涵盖组件和光伏装机,上游和中游产业仍处于建设进程中。从新增装机预期来看,2025年,美国的组件及新增装机有望实现自给自足。不过,电池片及上游环节仍存在较大进口需求。考虑到美国对东南亚的双反税率以及美国本土光伏产业的发展态势,预计美国组件进口将逐步降至低位,电池片进口则会转向老挝、印尼及中东等国家和地区。

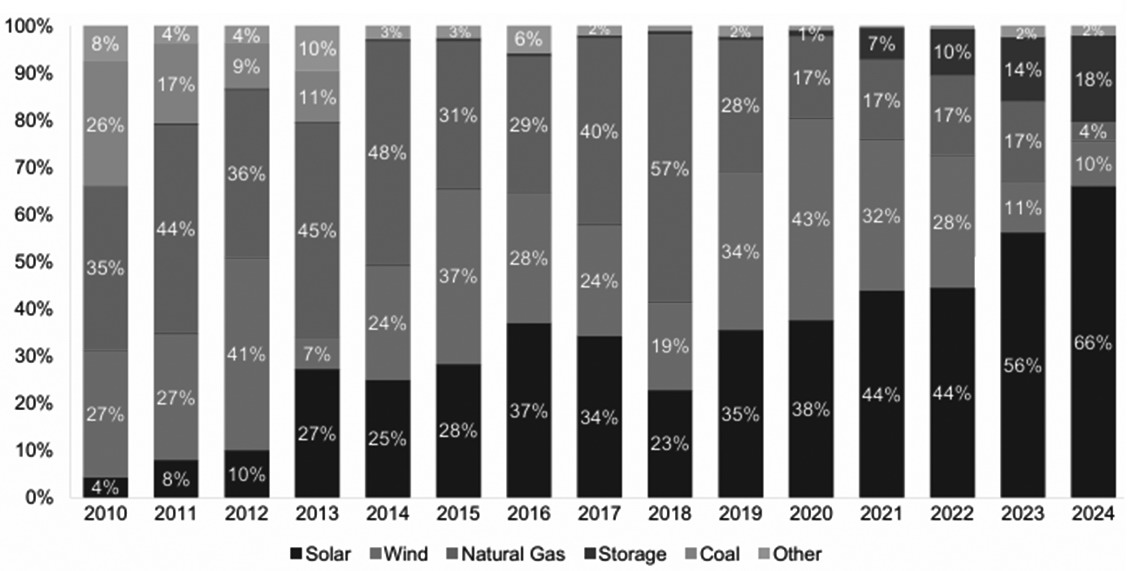

图为2010—2024 年美国新增发电占比(单位:%)

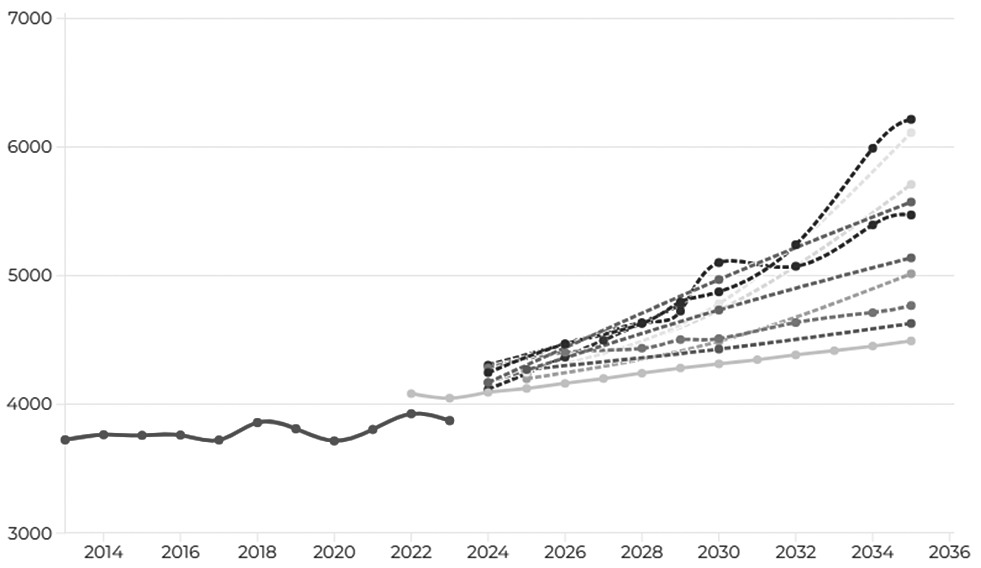

图为美国电力需求趋势及未来预测(单位:TWh)

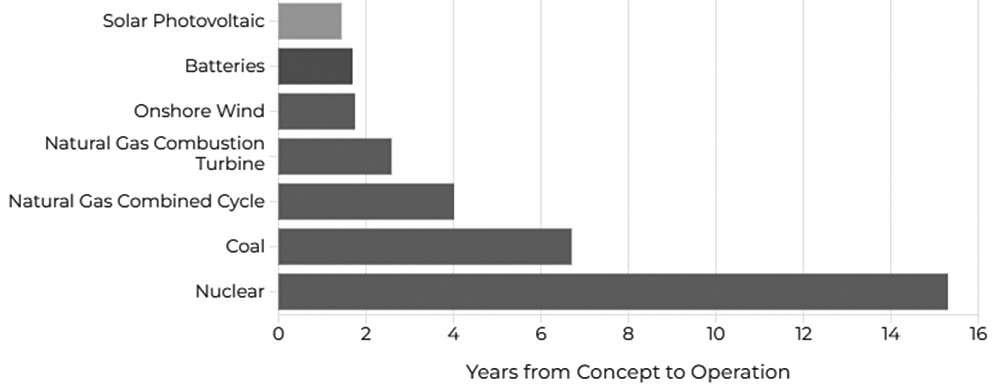

图为美国发电厂平均开发时间表(单位:年)

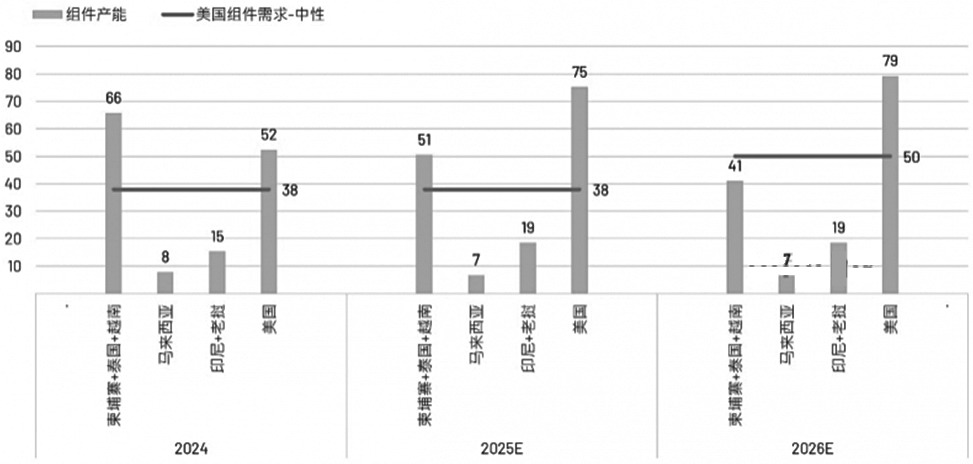

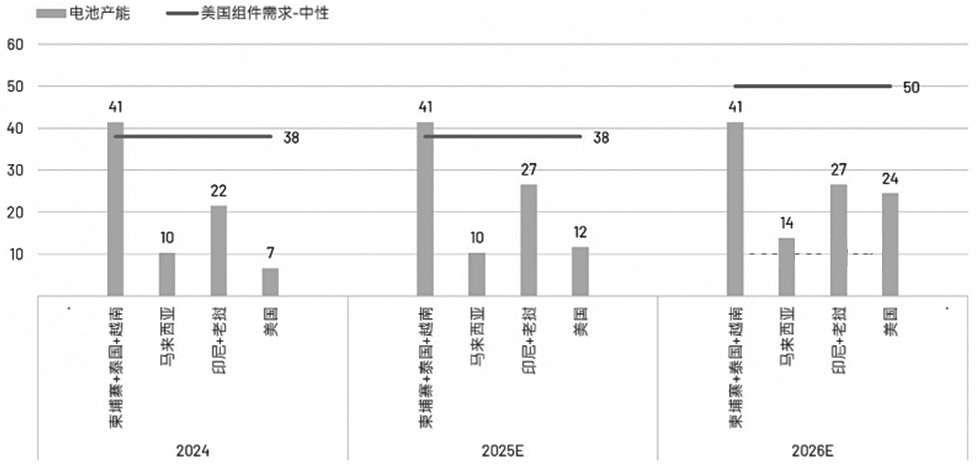

图为东南亚组件产能与美国组件产能及需求对比(单位:GW)

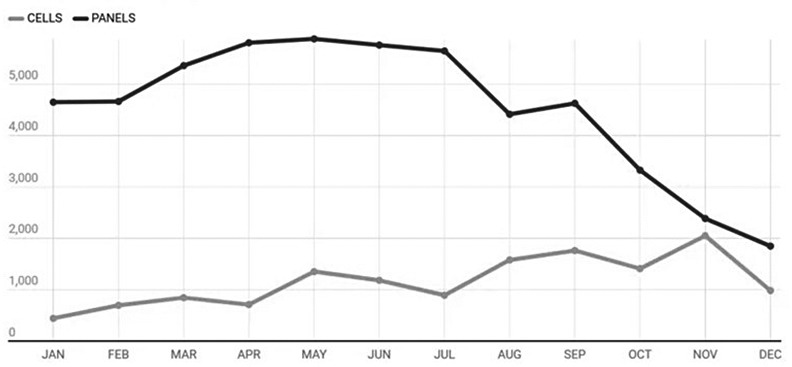

图为2024年美国电池片和组件进口量(单位:MW)

A光伏装机容量保持相对稳定的水平

根据美国光伏行业协会(SEIA)的统计数据,2024年,美国太阳能行业的新增装机容量接近50GW,与2023年相比增长21%。

太阳能依旧是美国各地发电技术的首选,预计2025年的装机容量维持相对稳定的水平,约为49GW。

从美国新增发电来源来看,2024年,新增发电的66%来自光伏发电,这一数据延续2018年以来的增长态势,并且达到历年来的最高值。

回顾特朗普上一任期(2017—2020年),光伏发电在新增发电中的占比在35%左右波动,其中2018年由于天然气占比增加,光伏发电的占比被挤压至23%。

整体来看,在特朗普的上一任期内,美国光伏产业的发展虽然未能得到明显支持,但也没有出现显著收缩的情况。

B数据中心用电激增给美国电网带来挑战

美国光伏产业在人工智能推动电力需求增长的背景下仍具有发展空间。人工智能现已成为全球经济体系中至关重要的工具,科技公司正展开激烈竞争,致力于为美国在人工智能领域的地位构建计算能力。

据美国能源部的预测,到2028年,数据中心的电力需求可能会增长两倍,这无疑给美国电网带来挑战。美国国内不断涌现的数据中心,需要一种具备可靠、稳定、易于建造、能够快速投入使用且成本低廉等特性的电源。到2030年,美国的电力需求预计增长7%,即从2024年的4300太瓦时(TWh)增长至2030年的4600太瓦时,持续增长的需求将由新数据中心、新工厂以及新住宅共同推动。

太阳能发电是快速提供电力的最优选择,原因主要有两方面:

一方面,太阳能是开发与安装速度最快的技术方式。它不仅在设计上更为简便,而且其供应链较天然气更为稳健,而天然气技术当前正面临燃气轮机叶片的瓶颈问题。当下,大多数正在开发的新发电厂容量均涉及太阳能和储能。倘若采用其他技术来取代已开发的产能,或导致日益增长的能源需求难以满足。

另一方面,太阳能和储能具备高度灵活性,能够直接在家庭和企业中迅速安装,如住宅安装通常仅需一天时间。反观全球最大的电力公用事业控股公司NextEra,其近期虽宣布计划建造千兆瓦规模的额外燃气发电机,但这些发电机最早要到2030年才有可能投入运行。

C电池片环节产能缺口短期依然较大

从美国本土光伏产业的角度来看,其光伏产业链主要集中于下游,业务核心为组件及光伏装机,而上游和中游产业仍处于建设进程中。就新增装机预期而言,2025年,美国在组件及新增装机方面能够实现自给自足,然而,在电池片以及上游环节,仍存在较大的进口需求。

从组件层面来看,根据美国光伏行业协会(SEIA)的统计数据,2024年,美国太阳能组件制造能力同比增长190%,从2023年年末的14.5GW提升至2024年年末的42.1GW。截至2025年年初,这一数据已增至50GW以上。根据Infolink的统计资料,2025年一季度,美国组件产能达50.5GW,与装机需求基本持平。预计到2025年年末,美国本土组件产能有望达到75GW,自给率大幅提高,或实现自给自足。不过,考虑到开工率的因素,今年可能仍存在少量组件进口需求,预计远期随着自给率的进一步提升,进口需求将进一步降至低位。

美国电池片环节仍存在较大进口需求。2024年,随着Suniva位于佐治亚州的1GW工厂重启,美国自2019年以来再度开展电池制造。ES Foundry位于南卡罗来纳州的电池工厂于2025年1月开工,这使得美国晶体硅电池的总产能达到2GW。此外,First Solar的国内薄膜产能为10.6GW。根据Infolink的统计数据,2025年一季度,美国本土电池产能仅2.3GW,即便将薄膜组件产能考虑在内,美国仍存在约37GW的电池产能缺口,许多美国组件生产商将继续使用进口电池。

更上游的硅片和硅料环节大多仍处于项目规划或建设阶段。鉴于硅料生产的电力成本较高,且投资额巨大,再加上当前宏观面不确定性较大,预计美国本土产能的推进速度仍较缓慢,因此,2030年之前,预计美国仍主要依赖进口电池片。

图为东南亚电池产能与美国电池产能及组件需求对比(单位:GW)

图为东南亚电池产能与美国电池产能及组件需求对比(单位:GW)

D光伏产业链原料主要来自东南亚地区

美国的光伏进口产品主要为组件和电池片。2024年下半年,组件进口量大幅下降。Solar power world的数据显示,2024年,美国进口13.89GW的晶硅电池以及54.3GW的成品组件。其中,组件的进口主要集中在上半年,下半年进口量迅速下滑。与之形成对比的是,电池片的进口量呈逐月上升趋势。出现这一现象的原因主要有两方面:一方面,美国国内组件产能逐步提升,组件自给率得以提高;另一方面,美国对东南亚四国(柬埔寨、马来西亚、泰国、越南)的进口组件与晶硅电池片加征高额双反税,导致进口成本增加。

美国光伏产业链的原料此前主要依赖进口,且进口来源多为东南亚国家。2024年,美国组件进口中80%以上来自东南亚地区。据Solar power world统计,2024年,美国进口54.3GW成品组件,进口光伏组件的前四大主要来源国依次为越南、泰国、马来西亚、柬埔寨,进口量分别为19.3GW、12.9GW、7.6GW、4.5GW,合计占比超过80%。与此同时,美国从印度、印度尼西亚和老挝的进口量也呈增长态势。另外,有621.45MW光伏组件来自墨西哥,有122.8MW来自加拿大,从中国直接进口的组件为68.36MW。

2024年,美国电池片进口的60%以上来自东南亚地区。根据Solar power world的数据,2024年,美国进口13.89GW晶硅电池。进口晶硅电池的前五大主要来源国依次为马来西亚、韩国、泰国、越南、老挝,进口量分别为4.4GW、4.2GW、2.7GW、1GW、0.8GW,其中东南亚四国的进口量占比约为64%。美国从中国直接进口的太阳能电池仅有490KW。另外,印度、柬埔寨、印度尼西亚未来仍有可能成为美国电池片进口的补给来源地。

考虑到美国对东南亚地区的双反税率情况以及美国本土光伏产业的发展态势,预计美国组件将逐渐实现自给自足,进口量会减少至较低水平,而电池片进口则会转向老挝、印度尼西亚以及中东等国家和地区。

美国商务部于2025年4月公布了对来自东南亚四国(柬埔寨、马来西亚、泰国与越南)进口的晶硅光伏电池与组件的反倾销(Antidumping Duty, AD)与反补贴(Countervailing Duty, CVD)终判税率,并且将于2025年6月裁定四国产品是否对美国本土产业造成损害。若裁决结果为肯定,那么关税将正式生效。柬埔寨、泰国与越南的产品在被加收高额关税后,出口到美国已不具备经济可行性,而马来西亚的税率相对较低,再加上美国对晶硅电池片仍存在较大进口需求,因此仍有部分电池片可能存在出口至美国的机会。

综上所述,在美国,光伏产业借助人工智能对电力需求增长的有利条件,仍具有一定的发展空间。美国本土光伏产业正处于持续建设与发展进程中,当前其光伏产业链主要集中于下游,重点在于组件生产与光伏装机,而上游和中游产业尚在建设阶段。从新增装机的预期情况来看,到2025年,美国有望在组件供应及新增装机方面实现自给自足。然而,电池片及上游环节仍存在较大的进口需求。考虑到美国对东南亚地区实施的双反税率政策以及美国本土光伏产业自身的发展状况,预计美国组件进口量将逐渐减少至较低水平,而电池片进口则会转向老挝、印尼以及中东等国家和地区。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。