您所在的位置: 首页>正文

近期在地缘局势和外部市场影响下,国债期货市场波动加大,且因风险偏好抬升一度走弱,但降准降息落地后资金利率中枢回落,给债市带来了利多支撑。二者看似矛盾实则不然,地缘局势与外部环境的不确定性令市场波动加剧,资金面则作为交易主线引导市场趋势。波段交易者更多考虑地缘博弈、外部市场及风险偏好变化,趋势交易者则锚定资金面,在宽松基调确定的情况下,寻找合适的价位入场。

税期资金面表现平稳。上周资金面面临直接考验,税期走款叠加利率债大规模发行使资金利率下行延后,但央行超量续作5000亿元MLF稳定了市场信心。具体看,上周五国债发行共3900亿元,其中3年期、10年期各1700亿元,50年期500亿元。50年期全场倍数2.27,需求一般;10年期全场倍数超过4,边际利率1.69%,小幅“发飞”。近期投资者对央行呵护流动性的信心更强,MLF超量续作是直接信号。央行一季度货币政策执行报告点明了MLF作为中长期流动性投放工具的定位,最近两个月的MLF净投放操作也有所体现。除了期限略有区别外,相比买断式逆回购,MLF的操作规模可以直接告知市场,透明度更高,更能体现央行呵护流动性的态度。后续若供给压力“卷土重来”,央行二级市场买卖国债操作重启也指日可待。

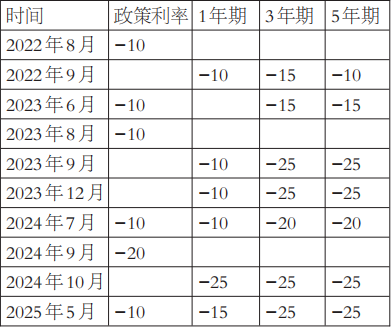

存款利率调整落地。5月19日,期债市场震荡上行,午后现券收益率下行加速,截至晚间,10年期活跃券250004累计下行超2BP,最低至1.65%。5月20日,多家国有大行宣布下调人民币存款利率,其中2年期降幅15BP,3年期、5年期降幅25BP。另外,实际存款利率由挂牌利率和加点组成,有消息称挂牌利率下调后,部分银行加点幅度也有所调整,存款利率下行幅度或更大。

存款利率下调是广谱利率下行趋势的必经环节,而负债成本降低会通过比价效应向资产端传递,与流动性宽松逻辑不同,在比价效应下长久期资产受到的影响更大。从以往经验看,存款利率往往跟随政策利率下调,但下调幅度并不固定,因为自律机制需参考市场利率作出决定。而从存款利率往期调整幅度看,通常1年期一次调整10BP,3年期和5年期调整25BP。

表为存款利率调整情况(单位:BP)

综上,本次存款利率下调幅度基本符合惯例,并未超出市场预期,“信号效应”不明显。由于降息之后市场计价已相对充分,短期宽松政策加码的概率有限。在存款降息落地后,短期存款流出可能加大银行负债压力——近期存单利率明显上行,央行进一步投放流动性稳定资金面的必要性有所提升。但这只是短期影响,随着资金通过证券、理财等途径回归银行体系,流动性总量受到的影响不大,比价效应或再度推动利率下行。

那么本轮存款利率调整,是否会通过负债端逻辑,向债市传递利空信号呢?笔者认为,当前投资者无需过于忧虑负债端压力,第一,负债端压力的本质在于流动性紧张,年初市场关注负债压力的原因除了风险资产表现强势外,也与央行主动收敛流动性有关。第二,1月货币政策委员会例会后,笔者曾表示,“汇率压力、防范资金空转”等措辞指向货币政策边际收敛,也对应后续银行间资金价格边际走高。第三,3月底以来,货币政策再度转松,MLF重新开启净投放、超预期双降强化了市场对宽松环境的预期,政策利率带动资金价格中枢进一步下行,与年初相比,当前资金面已经大幅改善,负债端基础较为稳定。(作者单位:南华期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。