您所在的位置: 首页>正文

A 关税政策对亚洲汽车与轮胎需求的影响

当地时间4月2日,美国总统特朗普在白宫签署两项关于所谓“对等关税”的行政令,宣布美国对贸易伙伴设立10%的“最低基准关税”,并对某些贸易伙伴征收更高关税。需要注意的是,在该行政令中,所有依据经修订的《1962年贸易扩展法》第232条所实施额外关税(下称“第232条关税”)的汽车及汽车零部件,并不适用于“对等关税”。

“第232条关税”已通过第10908号总统公告《关于调整进口汽车及汽车零部件的公告》正式颁布。3月26日,特朗普签署公告,依据《1962年贸易扩展法》第232条,对进口汽车及部分零部件加征25%的关税。

具体而言,“第232条关税”适用于乘用车辆(涵盖轿车、运动型多用途车、跨界多用途车、小型货车、货运厢式车)以及轻型卡车的零部件。所有进口至美国的指定汽车及指定汽车零件分别自4月3日及5月3日起缴纳25%的关税,但存在豁免条款,即符合美墨加自贸协定的商品可获豁免。其中,所涉及的轮胎税号包含新的充气橡胶轮胎中的4011.10.10、4011.10.50和4011.20.10。近年来,美国以上3个税号进口的轮胎总量约占新的充气橡胶轮胎进口总量的80%。简单来说,轮胎处于“第232条关税”范围内时,不再叠加“对等关税”,即除墨西哥、加拿大之外,美国对进口的所涉税号轮胎一律加征25%的关税,若原有“双反”关税的,则“第232条关税”叠加“双反”关税。

对日韩汽车出口的影响

长期以来,美国一直是日韩两国汽车及汽车零配件的主要出口目的地之一。2024年,按出口金额计算,出口至美国的汽车金额分别占日本和韩国汽车出口总额的34%和51%,出口至美国的汽车零配件金额分别占日本和韩国汽车零配件出口总额的31%和38%。此外,2025年4月,日韩两国对美出口的汽车金额出现不同程度的下滑,日本同比下滑5%,韩国同比下滑20%。值得注意的是,在1—3月,日本对美国的汽车出口金额呈现同比增长态势。综合来看,自美国针对汽车实施加征关税政策后,日韩两国汽车出口量出现明显下滑。

对亚洲轮胎出口的影响

美国对进口轮胎的依赖程度较高,原因在于高性价比的亚洲轮胎持续冲击美国市场,使得美国轮胎进口依存度不断攀升。以卡客车轮胎为例,美国国际贸易委员会(USITC)发布的数据显示,2013年,美国卡客车轮胎的本国生产占比为53.3%,到2022年,这一占比降至33.9%。根据USITC的数据,2024年,美国新充气橡胶轮胎的前十大进口地区依次为泰国、越南、墨西哥、中国、加拿大、印度尼西亚、柬埔寨、日本、韩国以及中国台湾,合计占总进口量的82%。

从轮胎的进口来源来看,此次关税政策导致泰国、越南和柬埔寨等亚洲国家对美国轮胎的出口量下滑。与此同时,鉴于墨西哥、加拿大的商品符合美墨加自贸协定的豁免条件,美国对墨西哥和加拿大轮胎的进口需求上升。由于中国出口至美国的轮胎在中国轮胎出口量中所占比重较小,此次关税政策对中国轮胎的冲击有限。依据机构的调研,5月轮胎企业库存处于充足状态,部分企业降低排产量,维持灵活的控产状态。

整理来看,一是关税政策使得泰国、越南和柬埔寨等亚洲国家对美国轮胎出口量下滑,相反,美国对墨西哥和加拿大轮胎的进口需求增多。二是美国关税政策依旧存在高度不确定性,后续的调整方向需要持续关注。三是对轮胎加征关税实施后,短期美国市场对进口轮胎的需求预计不会出现大幅萎缩,但可能导致轮胎价格大幅上涨,最终成本将由美国消费者、经销商以及轮胎制造商共同承担。

B 海外天然橡胶市场存在供给过剩的问题

从国内市场来看,4月以来,轮胎库存处于高位,轮胎生产企业开工率也持续维持在较低水平,需求下滑凸显橡胶板块供需宽松的格局。

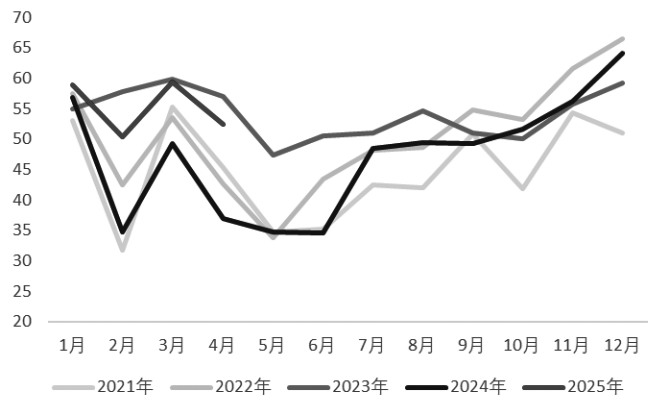

图为我国天然橡胶月度进口量(单位:万吨)

基于橡胶板块上、中游的进口数据与库存数据来看,天然橡胶方面,4月,我国天然橡胶(涵盖胶乳、烟胶片、初级形状、混合胶、复合胶)的进口量为52.32万吨,同比增加41.64%;1—4月,累计进口量达到220.89万吨,同比增加24.25%。需要注意的是,4月是海外天然橡胶产区的季节性减产季,多数区域刚刚开始试割,胶水原料供应较少,整体产出有限,供应出现缩量。

然而,即便在这样的背景下,4月,我国天然橡胶的进口量依然保持同比大幅增长的态势,反映出海外天然橡胶市场存在供给过剩的问题。而天然橡胶进口量增加,不仅导致青岛天然橡胶库存持续累积,还使得天然橡胶社会库存难以在海外减产季实现去化。

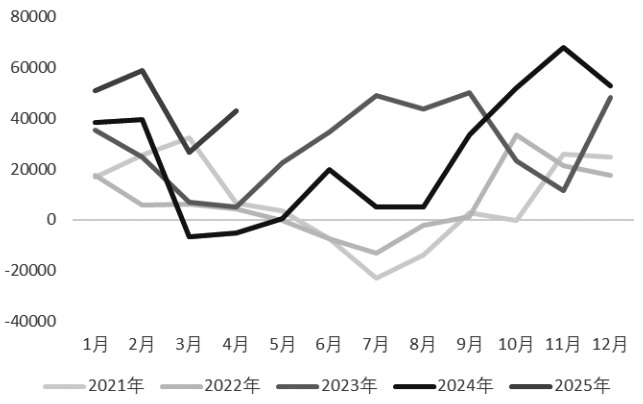

合成橡胶方面,4月,我国丁二烯的进口量创下近十年以来的月度新高,同比增长108%,主要增量来自韩国、美国以及荷兰,其中韩国的进口量同比增长112%。

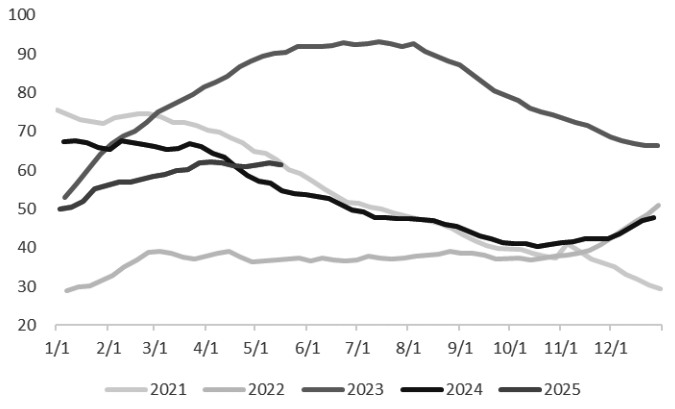

图为青岛天然橡胶现货库存(单位:万吨)

从进口来源地来看,韩国依旧是我国进口丁二烯的主要来源国。美国的丁二烯通常会优先选择出口至欧洲,与此同时,荷兰也有丁二烯出口至中国,再结合今年3—4月国内丁二烯进口套利空间较小这一因素,能够得出结论:4月,丁二烯进口量居高不下的原因是海外丁二烯供应过剩,进而加大对中国的出口量。今年以来我国丁二烯进口持续处于高位,是丁二烯港口库存处于相对高位的主要原因。

图为我国丁二烯月度进口量(单位:吨)

C 东南亚对我国的出口量可能有所增加

天然橡胶方面,从国内产区来看,海南中部、东南部胶园已达到全面开割水平,西部主产区在5月下旬全面开割;云南西双版纳产区开割面积达70%~80%,整体开割进展较顺利,雨水干扰偏弱。从海外产区来看,目前泰国南部开割面积达20%~30%,东北部开割面积达60%~70%,并且泰国杯胶价格仍处于高位。随着供应逐步增加,叠加贸易摩擦的影响,国内轮胎订单量不及去年,同时东南亚地区对我国天然橡胶的出口量可能会有所增加,天然橡胶市场呈现供需宽松的态势,库存或进一步累积,价格重心预计下移。

合成橡胶方面,6月初,国内丁二烯装置检修情况增多,国内供应出现缩量。然而,考虑到贸易摩擦给亚洲汽车制造业带来的影响,亚洲丁二烯存在供应过剩的预期,或加大对中国的出口量。因此,丁二烯的供需状况难以达到紧平衡状态,成本端对丁二烯橡胶的提振作用有限,且顺丁橡胶市场供需宽松,丁二烯橡胶价格预计上方承压。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。