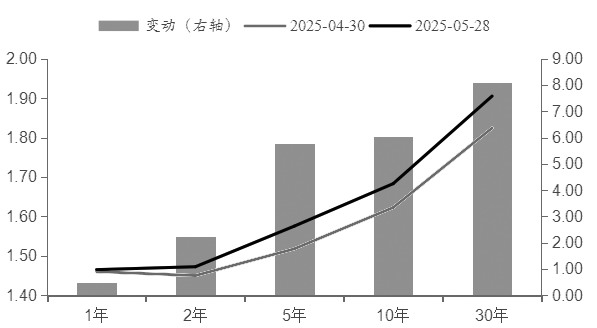

5月,中美经贸关系缓和,国内降准降息、存贷款利率调整落地,债市总体维持窄幅震荡格局。其中,因降准降息带来资金利率实质性下行,短债较长债表现相对坚挺,而长债在宽货币政策落地后演绎了“利多出尽”的走势。

图为主要期限国债收益率曲线变动(单位:%,BP)

我们从四个方面来观察影响债市的主要因素:央行货币政策、资金面、债券供给,以及经济基本面。

从央行货币政策表现看,5月起,央行公布“一揽子”货币政策,货币政策整体维持呵护状态,其中政策利率降息10BP,降准释放1万亿元中长期资金,MLF净投放3750亿元,国库现金定存净投放2400亿元。5月中下旬起,为应对大额政府债发行及税期缴款压力,央行连续净投放,呵护资金面。5月中旬,央行发布《2025年第一季度中国货币政策执行报告》,删除了“利率”“防止资金沉淀空转”等表述,突出了多项数量型工具,下一阶段将更注重稳增长的重要性。总体上,宽货币方向继续得到确认。本轮“双降”落地后,二季度货币政策再度落地的概率不大,但本次降息力度相对有限,或意味着年内仍有降息空间。

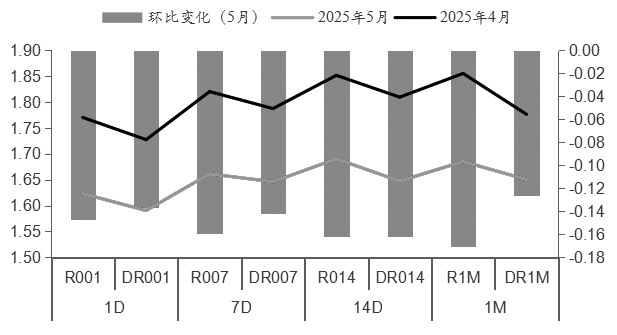

从资金面表现看,今年一季度,央行收紧流动性、机构降杠杆、银行缺负债等因素引发债市超预期回落。3月末起,央行加大投放。5月以来,资金面在“双降”落地后大幅转松。从月均值观察,5月银存间与非银存间各期限资金利率下行幅度普遍在15BP左右。5月末,在政府债供给加大及税期来临的双重压力下,资金利率中枢抬升。同时,受银行存款利率下调影响,同业存单一级市场发行提价,带动二级市场利率上行。展望6月,政府债净缴款压力减轻,稳增长诉求提升,汇率仍有支撑。我们认为,资金面难以复制一季度的情况,预计央行仍将维持支持性货币政策,资金利率将保持平稳。

图为资金利率月均值变化

从债券供给角度看,今年以来,政府债发行明显提速。5月是政府债供给高峰期,同时超长期特别国债开启发行,供给压力加大。50年期超长期国债 “发飞”,一级市场承接热度偏低。进入6月,利率债供给压力有望缓解,政府债到期规模将大幅提升。

5月国债累计到期5790亿元,地方债累计到期2175亿元,合计政府债到期规模近8000亿元;6月国债累计到期近9000亿元,地方政府债累计到期近5000亿元,合计政府债到期规模在1.3万亿~1.4万亿元。到期规模大幅抬升,政府债供给压力将大幅减弱,有望为银行腾挪空间承接新发债及参与二级市场买债需求。同时,央行《2025年第一季度中国货币政策执行报告》提及“择机恢复国债买卖操作”,若后期国债供给大幅放量,市场需求遭到挑战,央行或重启购债,对债市形成较大利好。

从基本面表现看,信用扩张较为乏力。中美达成关税协议后,前期部分暂停的对美出口订单有望重启,出口数据或改善。“抢出口”预计持续进行,对二季度我国出口数据将形成明显支撑。但从内需角度观察,客观压力仍然存在。4月国内社融数据结构性问题仍存,政府债券融资是支撑社融的重要因素,金融“财政化”趋势不断加强。

从信贷角度观察,4月是传统的信贷小月,但在2024年低基数的背景下,信贷数据表现仍弱于季节性。一方面,企业端受政府化债影响,贷款需求下滑。同时,因贸易形势不确定性增大,中小企业的贷款需求也在下滑。另一方面,居民端加杠杆意愿偏弱。从地产数据可以观察到,地产销售数据4—5月继续走弱。从房价数据看,仅一线城市新房及二手房房价环比上涨,二、三线城市房价仍未摆脱下行区间。在内需仍待提振的背景下,社会融资成本存在下行空间。

整体看,5月央行延续支持性货币政策,带动资金价格整体下行。受政府债供给加大影响,资金面短暂收紧,同时机构配置力量有待增强,超长期特别国债一级市场发行普遍偏弱。在多空因素交织下,5月中旬起利率债整体呈现窄幅波动格局。

展望6月,超预期政策出台概率较小,后期债市交易主线将由博弈货币政策力度转向基本面及资金面,短期或维持区间震荡格局,进一步向上突破需要更多利多因素的支持。中长期看,广谱利率下移,债券仍具备较高配置价值。(作者单位:创元期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。