您所在的位置: 首页>正文

上周市场震荡上行,市场情绪好转,成长风格表现强势。指数方面,主要指数悉数上涨,创业板指涨幅领先,上证50和沪深300涨幅落后。

经济延续修复态势

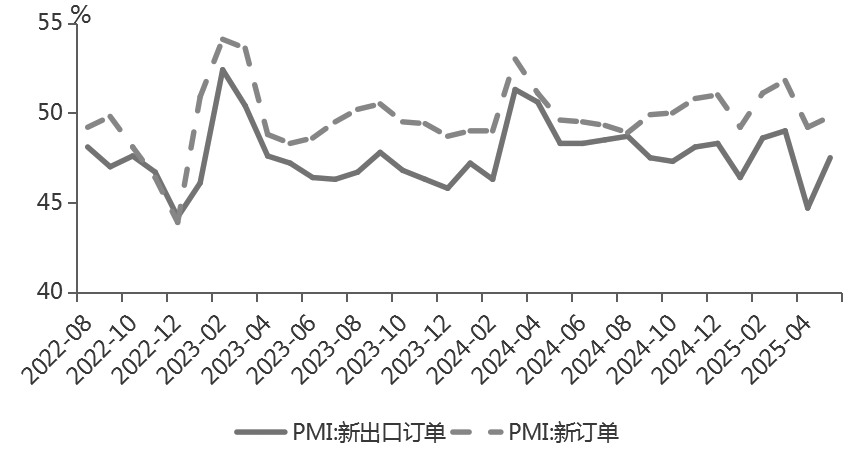

在关税降级后,出口逐步回暖,二季度经济有望延续修复态势。从PMI来看,出口回暖带动5月制造业PMI上行0.5个百分点,至49.5%。大型企业PMI重返临界点以上,中型企业继续下滑,小型企业小幅改善。分项来看,产需两端双双回暖。5月生产指数为50.7%,较上月上升0.9个百分点,回升至临界点以上。新订单指数为49.8%,较上月上升0.6个百分点,新出口订单指数为47.5%,较上月上升2.8个百分点。“抢出口”带动外需改善,内需保持平稳。价格指数小幅走弱。5月主要原材料购进价格指数和出厂价格指数分别为46.9%和44.7%,均较上月下降0.1个百分点,因此5月PPI预计继续承压。产成品继续去库,原材料库存和采购边际改善。5月原材料库存指数为47.4%,较上月回升0.4个百分点,产成品库存指数为46.5%,较上月下降0.8个百分点,采购量指数为47.6%,较上月回升1.3个百分点,出口回暖后企业加快原材料备货。非制造业商务活动景气度略有下滑。非制造业商务活动指数为50.3%,比上月下降0.1个百分点,低于季节性水平,但仍位于扩张区间。服务业商务活动指数回升0.1个百分点,至50.2%,主要受到“五一”假期提振。建筑业景气度扩张放缓,建筑业商务活动指数下降0.9个百分点,至51%,其中土木工程建筑业商务活动指数为62.3%,已经连续两个月景气度回升。

下半年在外需承压的背景下,内需成为经济增长核心动能。去年9月政策“组合拳”落地以来,房地产有所企稳,尤其是二手房销售表现亮眼。但二季度开始地产销售走弱,5月二手房销售同比涨幅收窄。为了稳住当前房地产企稳态势,地产政策下半年预计继续发力,可能主要围绕土地和商品房收储等方面。今年以来财政前置发力,政府债券发行节奏较快,带动财政支出较快增长。1—5月政府债券净融资6.4万亿元,同比多增3.7万亿元,进度超往年同期。下半年如果经济承压增加,财政政策有望继续加码,如增发特别国债等。

美国就业市场仍有韧性

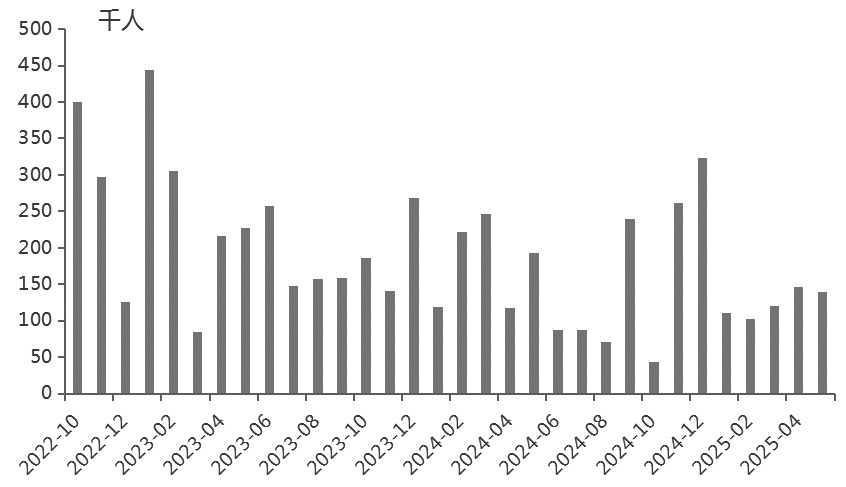

美国就业市场温和降温,但仍然保持韧性。5月新增非农就业人数为13.9万人,高于预期的12.6万人,4月新增非农就业人数从17.7万人下修至14.7万人,3月从18.5万人下修至12万人,合计下修9.5万人。失业率保持稳定,劳动参与率下行。5月失业率为4.2%,持平于预期和前值,劳动参与率为62.4%,低于预期和前值(前值为62.6%)。薪资增速高于市场预期,通胀压力增加。5月平均时薪环比增加0.4%,高于预期的0.3%,前值0.2%;同比增速为3.9%,高于预期的3.7%。 相对稳健的就业数据部分缓解了市场对经济衰退的担忧,也进一步支持了美联储保持观望的立场。在非农数据公布后,市场降息预期小幅下修。

图为美国新增非农就业人数走势

综合来看,在关税降级后,经济逐步修复以及类“平准基金”对指数形成一定支撑,下行风险不大。但由于二季度经济韧性较强,国内政策层面暂时缺乏进一步驱动。短期内中美元首通话对市场情绪有一定提振,或带动指数震荡上行。(作者期货投资咨询从业证书编号Z0018178)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。