您所在的位置: 首页>正文

[黄金属性分类]

黄金的属性可以归为三类,分别是商品属性、避险属性及货币属性。商品属性基于黄金本身的使用价值,与供需有关。避险属性及货币属性基于黄金的长期价值与市场预期,会对黄金价格长周期波动产生影响。

“平安藏古董,乱世买黄金。”易存储、产量有限、世界认同度高等特性使得黄金天然具有硬通货特征。

按金融学的定义,货币的属性主要体现为储存功能、流通功能、支付功能、保值功能和安全功能。本文将储存功能、支付功能及安全功能归纳为避险属性的底层逻辑。这里主要讨论保值功能。

美国5年期国债与美国5年期抗通胀国债利差可以作为衡量市场对通货膨胀预期的指标,称为5年期通胀预期。

2011年至2025年的5年期通胀预期指标与伦敦金价格可以进行曲线拟合。对比发现,通胀预期总体与黄金价格保持明显的正相关性,同涨同跌趋势较为明显。在2011年年初、2016年上半年、2019年中期、2020年10月、2024年中期出现负相关关系,但负相关时间跨度明显短于正相关时间跨度。

黄金价格与通胀预期的关系是避险属性与货币属性的体现。黄金持有无利息且有储藏成本,作为最终支付工具之一,黄金对利率较为敏感,但由于供应有限且易存储,其单位购买力相对于信用货币更稳定。

[实证分析]

数据选取

本文选择市场风险及通胀水平作为影响黄金价格的底层因素,选取伦敦金价、标普500VIX指数及美国5年通胀预期分别代表黄金价格、市场风险及全球通胀预期。此外,由于供应缺口对黄金价格的影响比较直接,也将COMEX黄金库存指标加入模型。

设置上,变量P代表黄金价格,VIX代表标普500VIX指数,ICPI代表美国通胀预期,STOCK代表黄金库存。

考虑到黄金日内价格受资金增减、情绪变化等因素影响,本文将日度数据调整为周度数据,选择每周最后一个交易日的数据为计量数据,利用周度时间序列进行分析。

计量方法采用向量自回归(VAR)模型及最小二乘法(OLS),统计软件采用Eviews8.0。

平稳性检验

分别对黄金价格、标普500VIX指数、黄金库存、美国通胀预期进行平稳性(ADF)检验。

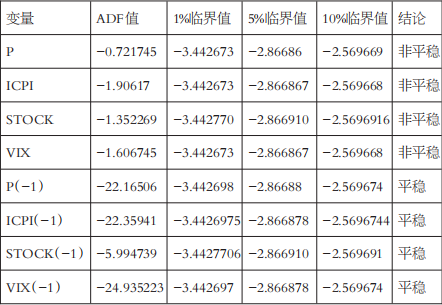

表为各指标ADF检验结果

从上表可以看出,在1%、5%、10%的置信水平下,P、ICPI、VIX及STOCK的ADF值都大于临界值,接受了原假设,说明时间序列是非平稳序列。其1阶差分[X(-1)]在1%、5%、10%的置信水平下,ADF值都小于临界值,拒绝了原假设,说明时间序列的1阶差分是平稳的,这四个指标可以构建VAR模型。

协整检验

采用基于回归残差的协整检验方法,对回归残差进行单位根检验,以判断非平稳时间序列之间是否存在协整关系,即检验回归方程残差序列是不是一个平稳序列。

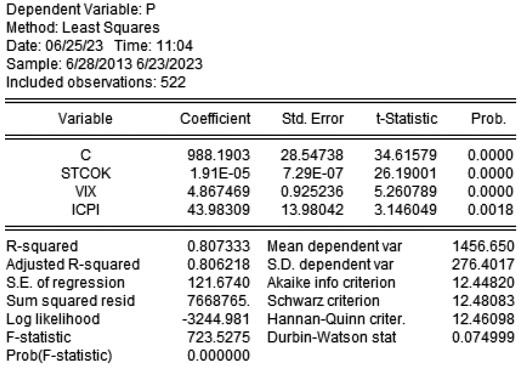

第一步,建立回归方程。

P=c(1)+c(2)×Ivx+c(3)×STOCK+c(4)×ICPI+u,t=1.2...T

使用OLS进行估计,得到下表的结果:

表为OLS回归结果

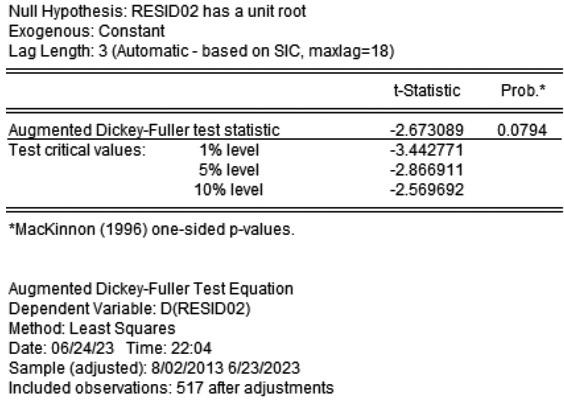

第二步,对残差进行单位根检验。由回归结果可得残差时间序列,运用EViews 8.0进行单位根检验,结果如下表所示:

表为残差ADF单位根检测结果

结果显示,残差时间序列在10%置信水平下拒绝原假设,接受不存在单位根的结论。因此,可以确定残差为平稳序列,即黄金价格和通胀预期、市场风险及供应缺口之间存在协整关系。

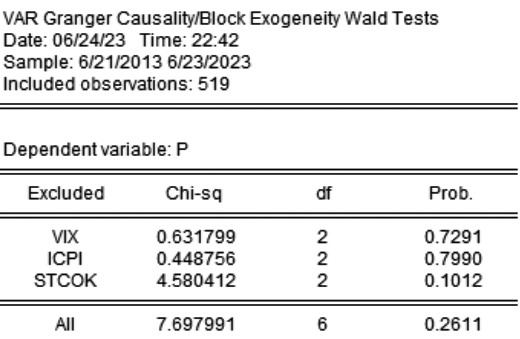

Granger检验

通过以上分析可以初步认定,黄金价格受商品属性、避险属性及货币属性的影响,有经济学意义。通过协整检验可知,黄金价格与供应缺口、通胀预期及市场风险存在长期稳定关系。因此,需要进一步探讨四者领先及滞后关系,所用方法为Granger因果关系检验。检验结果如下表所示:

表为Granger因果关系检验结果

本文只关心黄金价格为被解释变量的那部分数据。上表是利用EViews8.0计算的Granger因果关系检验结果,原假设为ICPI、VIX、STOCK与P不存在Granger因果关系。从得到的P值可以看出,3个变量的P值均小于临界值,表明在5%的置信水平下,ICPI、VIX、STOCK均拒绝原假设而接受备选假设,3个指标与P均具有Granger因果关系,对P具有引导作用。

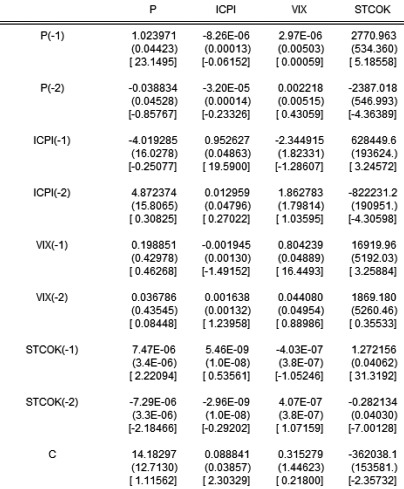

因此,可以利用VAR模型构建如下公式:

表为VAR模型参数的显著性检验结果

滞后期的选取

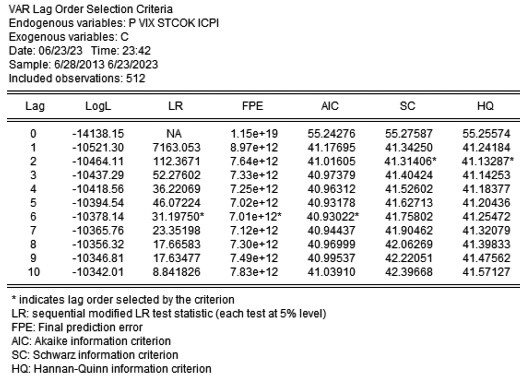

以上分析为默认2阶VAR模型,下面采用EViews8.0对模型进行滞后期优选处理。从下表可以看出,LR FPE AIC指向6阶滞后期。

表为 VAR模型回归阶数的选择结果

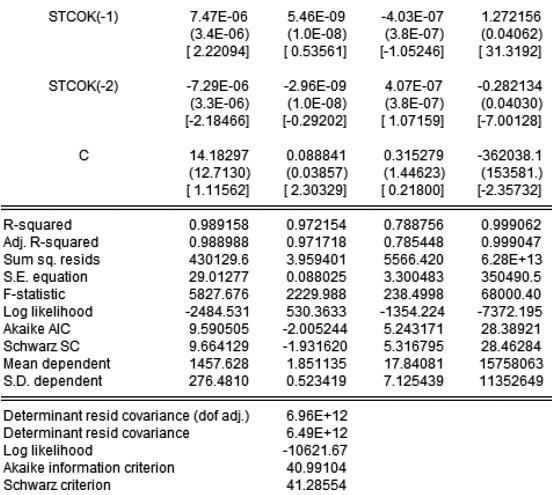

为了更准确地选择滞后期,本文分别对2阶及6阶滞后期模型进行检验。下表显示,2阶滞后期的AIC及SC值分别为9.59和9.66。

表为VAR模型2阶滞后期检验结果

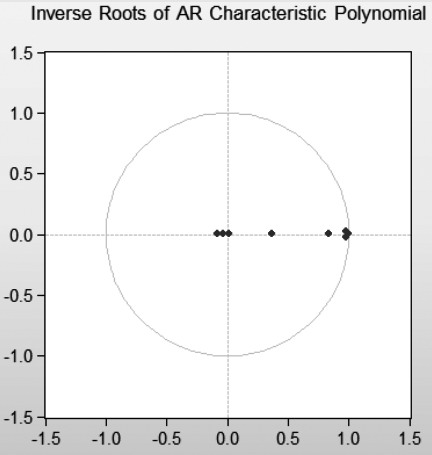

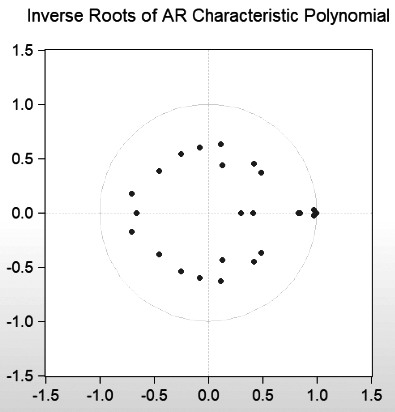

图为VAR模型2阶滞后期单位根检验结果

此外,6阶滞后期模型的AIC及SC值分别为9.61和9.81,数据说明2阶滞后期是更优选择。

滞后2期和滞后6期的所有根均落在单位圆内,两个滞后期均能满足VAR模型要求。本文以AIC及SC数据作为参考发现,滞后2期及滞后6期的模型均足够稳定。因而,以下的分析是以2阶滞后期作为模型参数。

图为VAR模型6阶滞后期单位根检验结果

脉冲响应函数

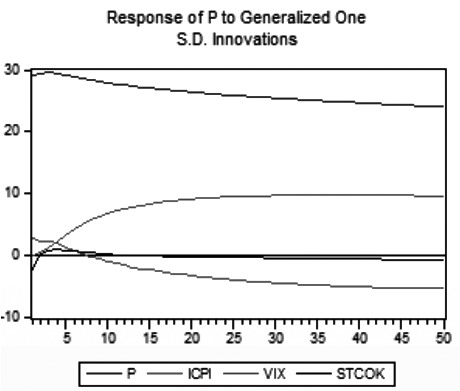

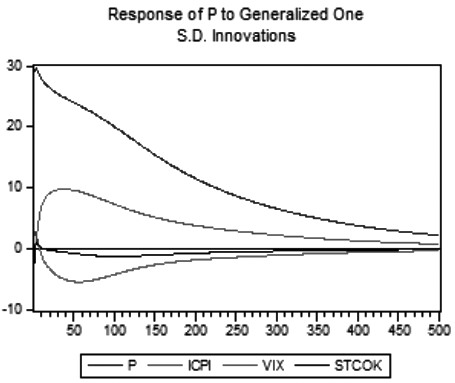

利用广义脉冲响应函数,分别给通胀预期、市场风险、供应缺口一个单位大小的冲击后,判断各因素对黄金价格的影响程度。本文采用的是周度数据,考虑到通胀预期、市场风险、供应缺口不但影响短线黄金价格走势,而且影响中长线黄金价格走势,特将脉冲响应函数采用滞后50阶及500阶来检验。

图为滞后50阶VAR模型脉冲函数检验结果

图为滞后500阶VAR模型脉冲函数检验结果

具体来看,VIX对黄金价格产生正向影响,ICPI对黄金价格产生负向影响。

ICPI指标自第3周起正向影响逐渐减少,于第8周转向负值,第56周达到-5.49,之后随着滞后期的增加,逐步平稳。通胀预期总体反映黄金的保值功能,这是黄金对抗通胀的体现。

检验结果显示,黄金的保值功能体现周期为8周。也就是说,当通胀预期走高时,黄金价格跟随上涨,而8周之后,随着通胀的持续走高,黄金价格不涨反跌。本文认为,此现象与货币当局的政策措施预期有关。通胀持续走高,市场预期央行将引导市场利率走高进而抑制通胀,黄金价格在加息预期中走弱。当前市场还未找到更好地反映主要央行加息预期的指标,本模型也未涉及此指标,这也是后续需要完善的方面。

VIX指标自第2周影响转正,第38周达到9.72,之后开始下降,最低降至零。负向影响可以解释为随着市场风险的加大,投资者对未来经济预期偏悲观,居民收入、企业投资及消费者信心都有可能受到不利影响。因此,大宗商品供需格局向供应宽松转变,资产价格存在回落预期,导致黄金价格同样受到负向影响,此影响持续时长在1至2周。正向影响可以解释为随着市场风险的加大,黄金避险需求凸显,此影响持续时长约38周。

STOCK指标第1周影响为负,第2周转正,第4周达到正向影响最大值0.82,随后开始下降,第12周降至负值,第103周达到负向影响最大值-1.298,之后回归至零。库存指标除第1周外,总体影响程度不大。在模型覆盖期的10年内,黄金的商品属性体现得并不明显,价格更多受到货币属性及避险属性的影响。

滞后500阶的脉冲响应函数显示,VAR模型趋于稳定。通过比较可以确认,第1周至第3周ICPI对黄金价格的影响最大且影响为正,VIX影响最弱,而第3周之后,VIX影响最大,STOCK影响最弱且影响程度低于1。

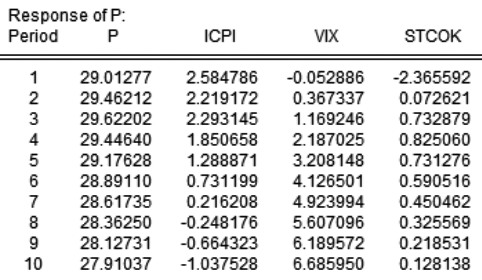

表为VAR脉冲响应函数检验结果

方差分解

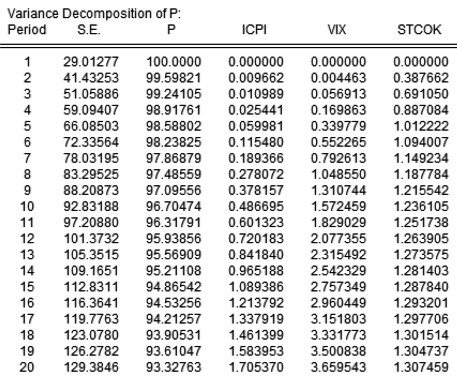

方差是衡量随机变量波动的指标,方差分解可以确定随机变量波动的原因,以及各个因素对波动的贡献程度。方差分析结果如下表所示,当滞后期为1周时,总方差完全来自黄金价格本身;随着滞后期的增加,黄金价格自身影响部分的方差呈下降趋势,其他因素的影响开始增大。从数值来看,VIX对黄金价格波动的贡献最大,然后是ICPI。

表为方差分解数据

[结论 ]

通过协整检验分析可知,黄金价格同时受通胀预期、市场情绪、库存数据等的影响,黄金价格与各因素之间存在长期均衡关系。

通过脉冲响应函数进一步分析可知,各因素对黄金价格波动的影响随着滞后期的不同而不同,通胀预期及避险需求是主导黄金价格的主要长期因素,库存为影响黄金价格的短期因素,通胀预期及避险需求同样是短期影响因素,但影响程度和方向随着时间的推移而变化。

第1周至第8周,通胀预期对黄金价格产生正向影响,但随着通胀的持续,加息预期增强,通胀预期对黄金价格的影响减弱。

黄金的避险需求在短周期内表现不明显,但随着风险的持续,避险需求对黄金价格的正向影响加强,风险持续时间越长,黄金避险需求体现越明显,大概在第38周影响达到最大值,之后逐步减弱。

本文尝试引入通胀预期及标普500 VIX指数来分析其与黄金价格的关系,总体来看效果尚可,但仍有部分未能解释的问题,如反映央行加息预期的因素及指标没有定论。虽然ICPI能代表一部分加息预期,但从脉冲响应函数分析结果来看,还需要寻找更有代表性的指标。(作者单位:华安期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。