6—7月市场不确定因素增加

当出现重大突发事件时,市场会产生短线急涨或急跌行情,其对认购期权以及认沽期权产生的影响是非对称的,这就导致了偏度的大幅变动。当事件影响逐渐消失的时候,偏度将回归正常区间。在该过程中,利用delta和vega中性的偏度策略,可以获得偏度回归的收益。

由于期权的复杂性和策略多变性,其定价问题一直是市场关注的焦点。隐含波动率正是期权定价过程中的核心参数,它宛如一条无形的纽带,串联起市场的诸多要素,深刻影响着期权的价值评估与交易策略的制定。隐含波动率是将期权市场价格带入期权定价模型中反推出来的市场对未来标的资产价格波动率的预期,它具有均值回归以及聚集效应的特征。一般期权交易者设计的波动率策略都是基于隐含波动率的这两个特征,在一些特殊情况下,还可以设计出更加个性化的波动率策略,例如期权的偏度策略。

在正常情况下,如果市场对多空的预期并没有显著差异,期权的隐含波动率曲线往往会表现为“微笑曲线”,即隐含波动率曲线相对平值对称,但是实际上市场并不如此“完美”。在市场出现某些突发风险时,市场多空预期向其中一个方向倾斜,此时期权交易者会构建标的方向性上的交易策略来进行风险对冲或杠杆投资,在期权隐含波动率曲线上体现为隐含波动率曲线向某一边“倾斜”。

偏度策略的核心原理

我们可以利用偏度这个指标来描述期权隐含波动率曲线的“倾斜”程度。对于某个delta(如delta=0.25)的虚值认购期权,我们定义其偏度为该期权的隐含波动率与平值认购期权(delta=0.5)的隐含波动率之差。对于某个delta(如delta=-0.25)的虚值认沽期权,我们定义其偏度为该期权的隐含波动率与平值认沽期权(delta=-0.5)的隐含波动率之差。正常情况下,期权隐含波动率曲线表现为“微笑曲线”,delta具有相同绝对值的虚值认购期权与虚值认沽期权的偏度差值位于零附近的窄幅区间。当市场出现突发事件的时候,该偏度指标会显著偏离正常区间。

期权的偏度策略就是去评估这种偏度差值偏离正常区间的程度,并构建相应的期权组合去捕捉该交易机会。在构建隐含波动率的偏度策略时,我们本质上是追求偏度差值偏离正常区间之后的回归,这是数学统计层面的意义。从交易行为的角度来看,偏度差值的过度偏离一般是由超出市场预期的突发事件引发的非对称性影响,其影响会随着市场消息的传递和分析而逐渐减弱,最终被市场定价。随着事件影响逐渐式微,标的资产价格重新回到平稳的布朗运动中,期权隐含波动率的偏度差值也回归正常区间。

由于隐含波动率偏度策略本质是回归套利,在隐含波动率偏度策略的构建过程中,我们需要在希腊字母中性的前提下去构建交易头寸,尤其需要保证delta中性和vega中性,这样可以使交易头寸对标的价格方向上的波动以及波动率的变动不敏感。例如,一个较为典型的隐含波动率偏度策略是买入2手delta=-0.25的认沽期权、卖出2手delta=0.25的认购期权和买入1手标的资产构建组合策略,这样可以大致保证delta和vega中性。当然,在策略持仓过程中,有时行情的波动也会导致delta和vega动态变化,这个时候可以在设定阈值的情况下动态调整持仓头寸以保证希腊字母中性。

偏度策略的历史回测

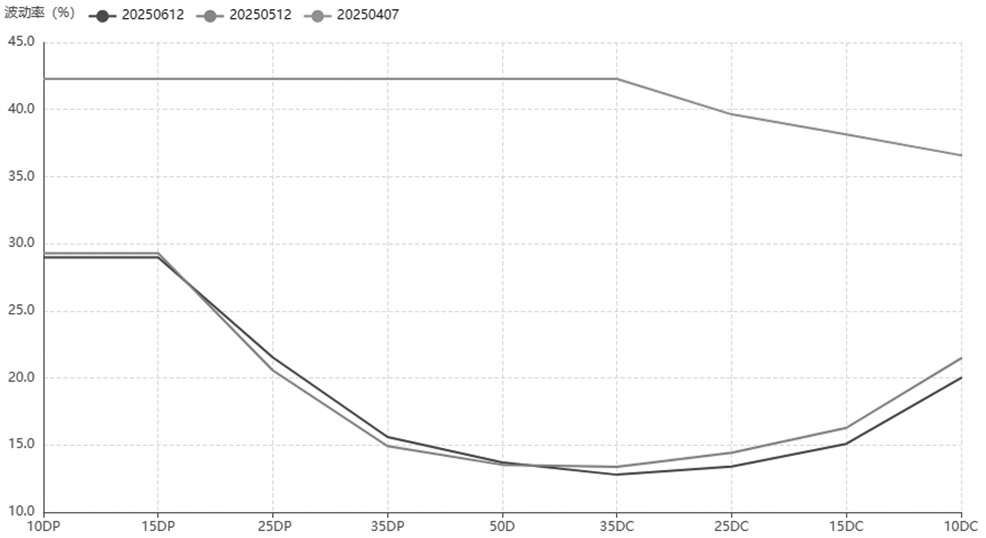

2025年4月7日,特朗普“对等关税”政策升级,引发了显著超出市场预期的影响,期权的隐含波动率显著上升,但是不同期权隐含波动率的上升幅度不等,曲线由“微笑曲线”变成“单调下降”结构。2025年5月12日,中美经贸高层会谈取得了实质性进展,市场定价重新均衡,曲线逐渐往“微笑曲线”收敛。

图为不同时间点的沪深300ETF期权的虚值隐含波动率曲线

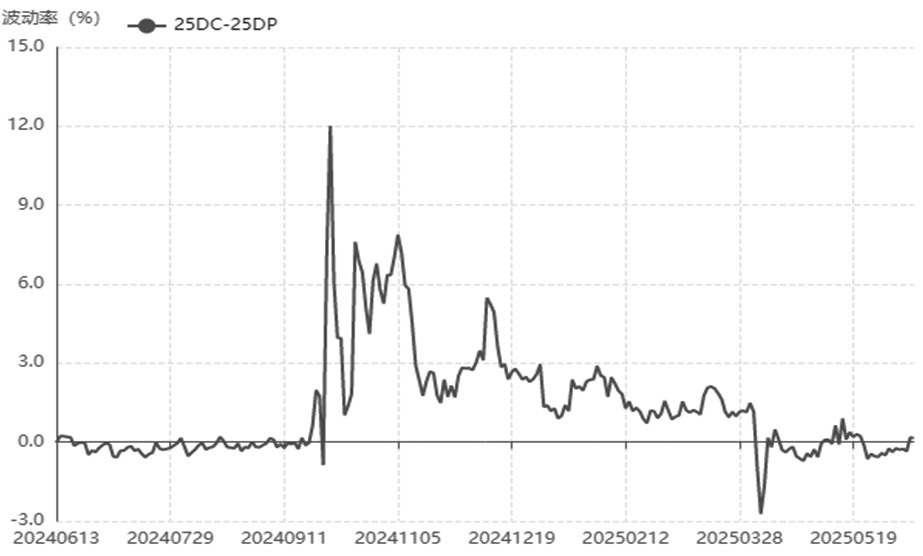

图为沪深300ETF期权的隐含波动率偏度时序

2025年4月初出现暴跌时,市场对看跌方向的期权的需求显著上升,这就会导致虚值认沽期权的隐含波动率快速上升。从隐含波动率的偏度时序图,我们可以看到delta=0.25的虚值认购期权与delta=-0.25的虚值认沽期权的隐含波动率之差在4月初快速下跌,显著偏离历史均值。因此,4月初我们可以构建隐含波动率偏度回归的组合策略。

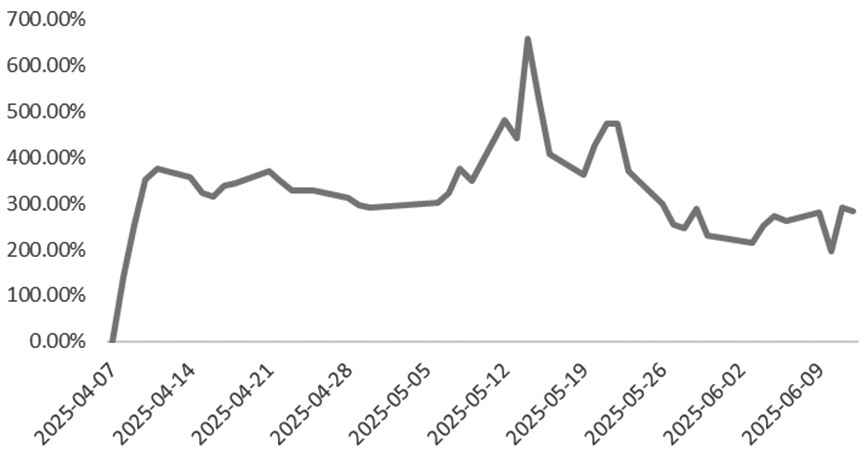

2025年4月7日,delta为0.2479的认购期权(300ETF购6月4000)的隐含波动率为22.19%,delta为-0.2716的认沽期权(300ETF沽6月3400)的隐含波动率为35.08%,认沽期权的隐含波动率显著偏离正常水平。这个时候可以构建偏度策略,为了保持delta与vega中性,可以买入5手300ETF购6月4000,卖出3手300ETF沽6月3400,同时沽空4247份300ETF。根据对历史数据的回测,可以得到该偏度策略的收益率曲线图,从图上可以发现该偏度策略可以取得较好的收益率。

图为偏度策略的收益率曲线

我们还可以发现,4月初策略构建之后的短时间内该策略就能够获得较好的收益率,当偏度回归正常区间之后该策略的收益率并不会继续上升,反而面临波动的风险。当4月11日300ETF沽6月3400的隐含波动率回落至22.44%的正常水平时,偏度已回归正常区间,该策略就可以平仓止盈,这样可以提前锁定隐含波动率偏度回归的收益。5月12日,中美经贸高层会谈取得了实质性进展,市场积极情绪推动偏度策略收益率脉冲式上升,不过之后随着该利多消息逐渐消化,收益率逐渐回落,这说明偏度策略本质是统计回归策略。

综合来说,当出现重大突发事件时,市场会产生短线急涨或急跌行情,其对认购期权以及认沽期权产生的影响是非对称的,这就导致了偏度的大幅变动。当事件影响逐渐消失的时候,偏度将回归正常区间。在该过程中,利用delta和vega中性的偏度策略,可以获得偏度回归的收益。

偏度策略的未来展望

目前,市场主要关注上市公司半年报、出口数据、中美关税争端在暂缓期之后如何演变等重要因素,这些因素在6—7月将逐渐落地。一方面,国内宏观经济指标陆续公布,上市公司也会发布半年报,政策面将对下半年宏观政策指引方向。若出现超预期的利好政策信号,偏度将“正偏”。另一方面,7月初为关税暂缓期截止时间,由于特朗普政策反复无常,未来关税争端是放缓还是升级具有较大的不确定性。若6月下旬关税争端出现较大变数,偏度将“负偏”。展望6—7月,期权隐含波动率偏度存在类似4月出现的偏离正常区间的可能性,届时可以利用偏度策略捕捉机会。(作者期货投资咨询从业证书编号Z0014648)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。