农产品价格传导机制分析

农产品期货价格对外部冲击极为敏感,主要通过政策、供给和市场情绪三种路径向衍生品市场传导。政策冲击如关税调整、配额限制,直接改变贸易预期和供需结构;供给扰动则来自天气灾害、物流瓶颈或疫情封锁,造成现货紧张与库存告急;而情绪因素,如汇率剧烈波动或消费预期转变,则通过基差变动影响期货价格,进而带动期权隐含波动率(IV)剧烈波动。这类冲击通常沿“外部扰动→供需预期→基差调整→价格变化→波动率反馈”的路径放大市场反应,引发集中波动。

以2025年3月菜粕行情为例,中国宣布对加拿大菜籽油和菜粕加征100%关税后,菜粕期货主力合约封涨停板,夜盘再涨超7%。交易所随后出台调高保证金等风控措施,市场进入高波动震荡阶段。期权市场方面,平值和虚值合约的IV快速飙升,成交量翻倍,但随着政策效应快速钝化,波动率迅速回落,形成典型的“波动率陷阱”。这一过程呈现出政策冲击下“三阶段反应”特征:初期价格跳空上行,中期监管强化带来不确定性波动,末期随着套利机制修复,行情快速回吐。

冲击类型直接影响后续走势的持续性。供给扰动因存在实质性库存缺口,更可能引发趋势性行情;而政策冲击多为短周期反应,价格通常在5~7个交易日回归均值。判断冲击性质应聚焦两个维度:是否存在基差扩大伴随现货紧张,以及监管部门是否迅速介入强化交易约束。经验显示,面对政策或情绪驱动的短期行情,采用卖方波动策略并结合Delta–Gamma对冲,更有助于在IV高估期获取稳定收益,同时控制尾部风险。

期权应对策略

突发事件作为市场定价体系中的“外生冲击源”,常引发期货市场剧烈波动,并同步带动期权隐含波动率(IV)急升、波动率偏斜(Skew)结构扭曲与Gamma敞口放大。在农产品领域,地缘冲突、政策调整及极端天气等均可能触发此类情况。这类高波动环境虽带来不确定性,但也为交易者提供策略性操作窗口。期权应对策略可围绕“方向、波动率、时间价值”三维展开,与风险事件的不同阶段精准匹配。

在冲击初期,若能判断出明确方向,买入虚值期权有望借助Gamma效应获取行情延续中的非线性收益。例如,2018年中美贸易摩擦升级时,中国宣布对美豆加征关税,豆粕期货跳水,IV一日内从20%升至35%以上,此时买入虚值看跌期权虽成本高企,但在价格延续下跌过程中回报可观。若事件进入发酵期、价格高位震荡但方向模糊,则适合卖出宽跨式组合(short strangle),通过收取双边权利金捕捉Theta价值,如2018年二季度豆粕市场。至事件尾声,随着情绪降温与市场回归理性,IV往往回落至均值,此阶段可通过卖出高估波动率期权策略,稳健捕捉波动率回归溢价。

回顾历史表现,各类策略适用于不同阶段。方向性买方策略尽管收益潜力大,但高度依赖路径判断准确性,胜率相对较低;波动率回归策略胜率更高,但需精确把握进出时点;而在事件发酵期IV维持高位期间,卖方组合策略具备最强稳定性和最高历史胜率,尤其适合具备风险管理能力的成熟交易者。关键在于识别事件阶段,动态匹配策略组合,从而实现风险与收益的高效平衡。

案例分析:2025 年 3 月菜粕突发行情中的高胜率卖方策略

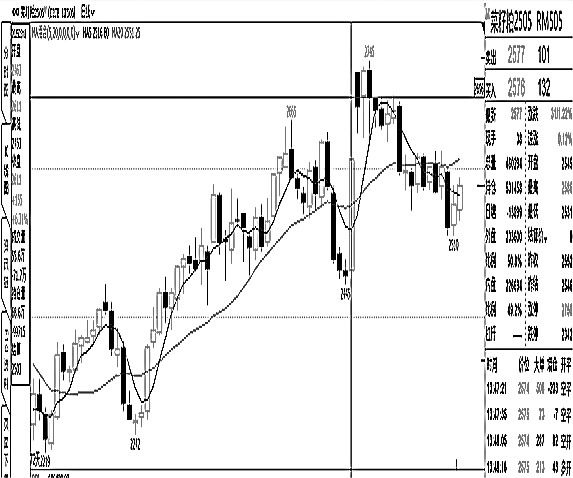

2025年3月8日,中国政府宣布对加拿大菜籽油和菜粕加征100%进口关税,市场对此迅速反应,3月10日菜粕期货主力合约2505涨停,收于2611元/吨,创近月新高。次日(3月11日),菜粕期货价格高开后震荡走弱,尽管盘中一度上涨逾7%,但最终未能封板,收于2684元/吨,显示政策消息的影响已部分被市场吸收。

图1为菜粕期货2505合约的走势

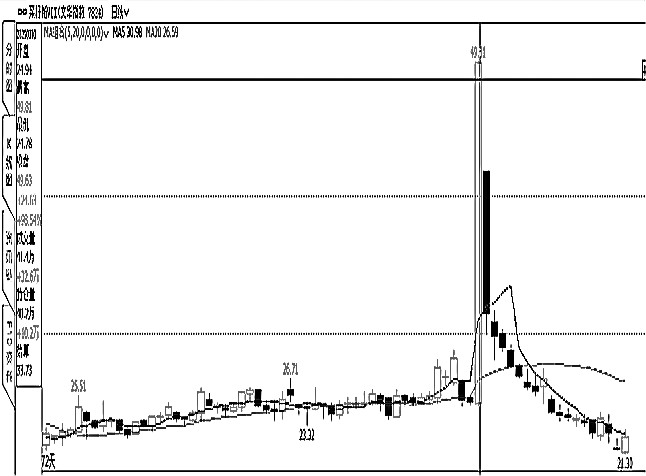

图2为菜粕期权VIX走势

与此同时,菜粕期权市场出现明显异动,近月虚值认购期权的隐含波动率(IV)一度升至35%以上,远高于历史均值,反映出投资者对极端走势的情绪过度定价。这种情形构成典型的“事件型波动率冲顶”结构,为期权卖方提供了套利机会。图1显示2505合约走势,图2呈现菜粕期权VIX的异常波动。

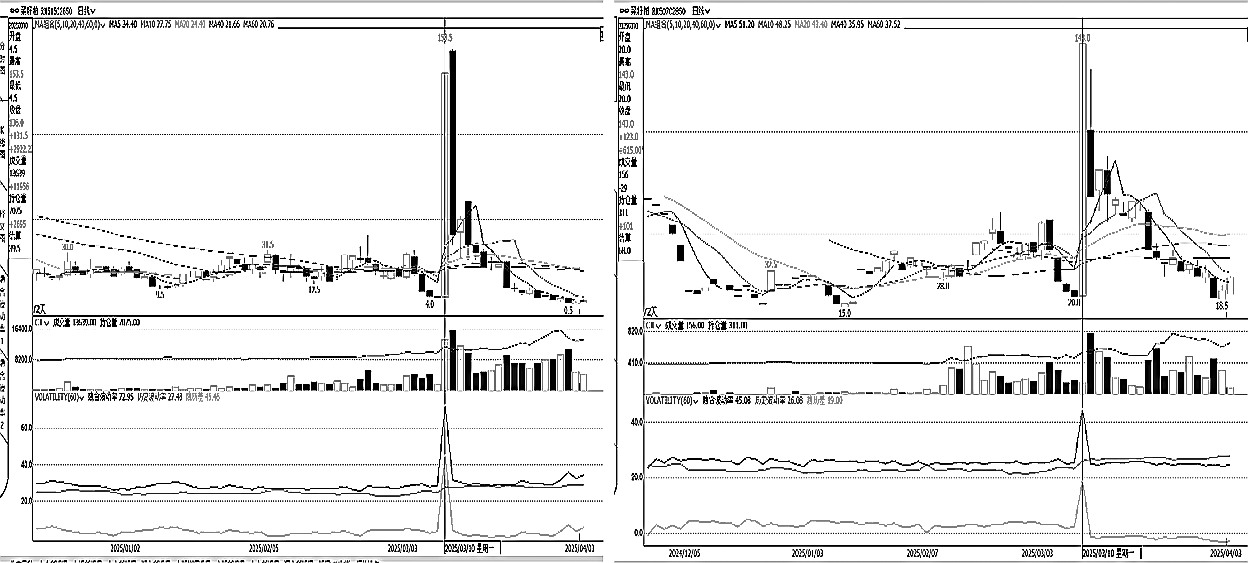

策略构建可围绕三个核心问题展开。首先,从方向选择来看,3月11日期货价格虽高开,但走势疲弱,涨幅未延续,显示市场已进入高位博弈阶段,此时认购期权价格因IV高估被严重抬升,适合卖出虚值Call锁定权利金。其次,从合约选择看,近月2505合约的IV明显高于2507合约,且接近到期使其时间价值衰减更快,卖方可借此获取更高Theta收益。图3对比了2505合约与2507合约的IV数值的差异。最后,从行权价判断,在收盘价2684元/吨下选择2850元认购期权,距离适中,具备足够“安全边界”,同时其为深度虚值,拥有更快时间贬值速度与更高Vega回归弹性。

基于上述判断,推荐策略为:卖出2505合约2850元行权价的认购期权(Short Call)。该策略具备三方面优势:一是IV高估回落后带来Vega套利空间;二是Theta迅速衰减,即便价格横盘,期权价值也会自然缩水;三是风险可控,标的需涨超6%方进入实值区间,且可通过Delta–Gamma对冲或设置止损加强尾部防御。

图3为菜粕期权2505合约和2507合约隐含波动率的比较

本案例清晰展示了在短期政策冲击引发的高波动行情中,如何利用期权定价失衡构建高胜率策略。尤其是在价格未能突破、IV快速飙升后回落的情境下,卖出虚值认购期权不仅逻辑稳健、边界明确,且胜率显著高于趋势性方向交易,适用于具备风险控制能力的中高级交易者。该策略在事件行情博弈阶段具有良好的可复制性和实战价值。

结论:卖方策略有优势

上述案例表明,政策冲击虽引发剧烈波动,但因缺乏结构性支撑,价格往往在短期内回归,波动率定价偏差频繁出现。这为卖方策略特别是卖出虚值认购期权,提供了系统性胜率来源。高IV带来可观溢价,波动率回落提供Vega套利空间,Theta衰减助力稳健收益,而通过Delta–Gamma对冲亦可有效控制尾部风险。未来面对类似情境,唯有准确识别冲击类型、判断走势持续性,并匹配合约期限与行权结构,方能构建高胜率、风险可控的策略组合。(作者单位:融达期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。