您所在的位置: 首页>正文

流动性因子构建

货币供给因子

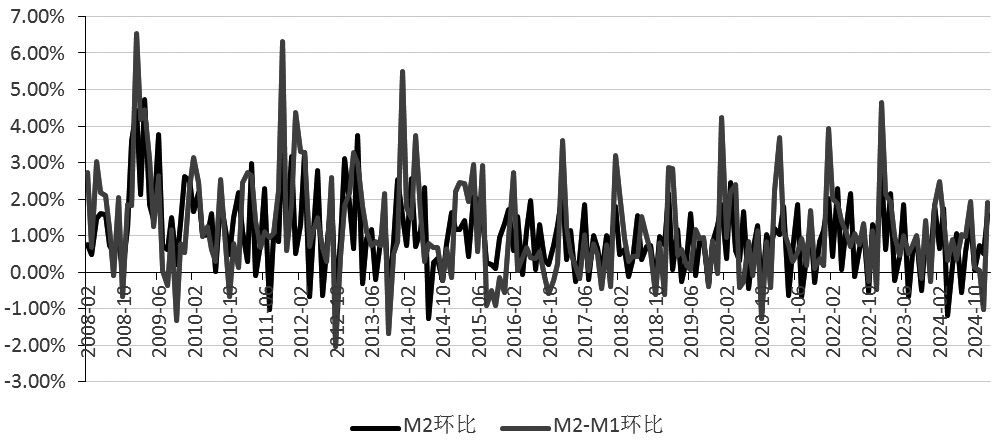

狭义货币供应量M1是指货币范围限定在人们普遍接受的充当交易媒介的资产,包括现金和商业银行体系的支票存款。自2025年1月统计开始,个人活期存款、非银行支付机构客户备付金也包括在内。M1=M0(流通中货币)+ 单位和个人活期存款+非银行支付机构客户备付金。M1是央行制定及执行货币政策的主要观测依据。广义货币供应量M2包括流通于银行体系之外的现金、企业存款、居民储蓄存款以及其他存款,涵盖一切可能成为现实购买力的货币形式,是反映货币供应量的重要指标。M2=M1+储蓄存款(包括活期储蓄存款和定期储蓄存款)。

M2和M1的剪刀差,不管是先差后比还是先比后差,均在一定程度上反映了货币流动性与经济主体预期的动态变化,但聚焦重点明显不同。先差后比[(M2-M1)同比或环比]揭示储蓄化趋势,同比聚焦经济长期结构,环比聚焦短期因素对准货币的即时影响。先比后差(M2同比或环比-M1同比或环比)刻画流动性增速的边际变化,同比聚焦周期拐点,环比聚焦短期增速的瞬时反馈。

所以,M2环比增速可以衡量流动性总量的边际变化,反映市场资金供应的松紧程度。(M2-M1)环比增速可以刻画准货币的短期波动,其增速下降意味着资金从低流动性的储蓄账户转向高流动性的交易账户(M1),直接映射经济主体风险偏好的提升与实际交易需求的扩张。

当M2环比和(M2-M1)环比同步改善时,即流动性环境宽松(M2环比上升)叠加经济活力增强[(M2-M1)环比下降],市场形成“戴维斯双击”:一方面,流动性宽松增强成长股估值弹性;另一方面,实体需求回暖改善企业盈利预期,尤其利好研发投入高、业绩对经济敏感度强的科技与消费等成长板块,驱动其展现超额收益。反之,若流动性边际收紧(M2环比回落)或准货币增速反弹[(M2-M1)环比上升],则表明市场面临“供应收缩”或“需求转弱”的压力。此时成长股因依赖融资成本与盈利预期,易受估值与业绩的双重压制;而价值股凭借稳定现金流、高股息、低估值等防御属性,更易在风险偏好回落的环境中凸显配置价值。

图1为M2环比和(M2-M1)环比变化

期限利差因子

期限利差反映了经济变动与流动性变动的相对水平。期限利差上行或处于相对高位时,不利于大盘价值风格的表现。期限利差下行或处于相对低位时,不利于小盘成长风格的表现。市场风格轮动和期限利差走势如图2所示。

长端利率承载着市场对长期经济增长前景的判断,短端利率对央行的货币政策操作更为敏感,是衡量市场即时流动性松紧的核心指标。因此,当期限利差上行或维持在相对高位时,暗示市场流动性充裕,或对未来经济前景较为乐观,抑或二者叠加。这种环境往往驱动资金寻求更具增长潜力的领域,而对增长预期趋于稳定的大盘价值股形成压力,不利于该风格的表现。相反,当期限利差下行或处于相对低位时,则暗示当前流动性趋紧或对未来经济前景趋于谨慎,抑或二者叠加。这种“流动性溢价”上升或增长预期弱化的环境,对那些高度依赖融资扩张、盈利预期更侧重远期的中小型成长股尤为不利,导致小盘成长风格承受较大压力。

本文利用日度环比叠加复合择时条件构建择时因子。采用5日移动平均对原始数据进行平滑处理,以消除高频交易引发的噪声干扰。小盘成长风格在短端利率下行引发市场流动性宽松时更为敏感,在期限利差走扩阶段,其将表现出超额收益,此时可构建短端利率下行与期限利差正向扩大的复合择时信号。长端利率的边际下行往往表明市场对远期经济增速的预期仍偏谨慎,在此情境下,具备稳定现金流和抗周期属性的大盘价值风格更具配置价值。所以,当期限利差收窄与长端利率下行形成共振,就会触发大盘价值风格的择时信号。

信用利差因子

在信用利差显著上行阶段,小盘成长类企业由于融资成本和难度的提升,可能面临更大的经营压力。因此,投资者在这个阶段应该倾向于投资融资难度较小、依赖度较低的大盘价值风格。这些大盘价值股通常拥有较强的财务实力和稳定的盈利能力,能够更好地消化融资环境收紧的影响。而当信用利差显著下行时,上市公司的融资成本和难度都会降低,这对那些外部融资难度较大、依赖度较高的小盘成长股来说是一个利好。这些小盘成长股在融资环境改善的情况下,有望获得更多的资金支持,进而实现更快的成长和发展。因此,在这个阶段,投资者可以更多地关注并持有成长风格,以获取更高的收益弹性。市场风格轮动和信用利差走势如图3所示。

同样,信用利差因子在择时信号构建过程中,采用日度环比构建择时因子,并且采用5日移动平均对原始数据进行平滑处理,以消除高频交易引发的噪声干扰。

因子择时回测

单因子择时回测

沪深300指数具有鲜明的价值风格特征,中证1000指数呈现更为明显的成长风格特征。本文用沪深300股指期货和中证1000股指期货代表价值风格和成长风格,并应用在后续择时回测中。

以前1月和前2月的环比数据作为择时信号,用月收盘价进行回测,2010年1月至2025年1月收益率回测净值如图4所示。

以前1个交易日和前2个交易日的环比数据作为择时信号,用日收盘价进行回测,2010年1月至2025年1月收益率回测净值如图5所示。

以前1个交易日和前2个交易日的环比数据作为择时信号,用日收盘价进行回测,2010年1月至2025年1月收益率回测净值如图6所示。

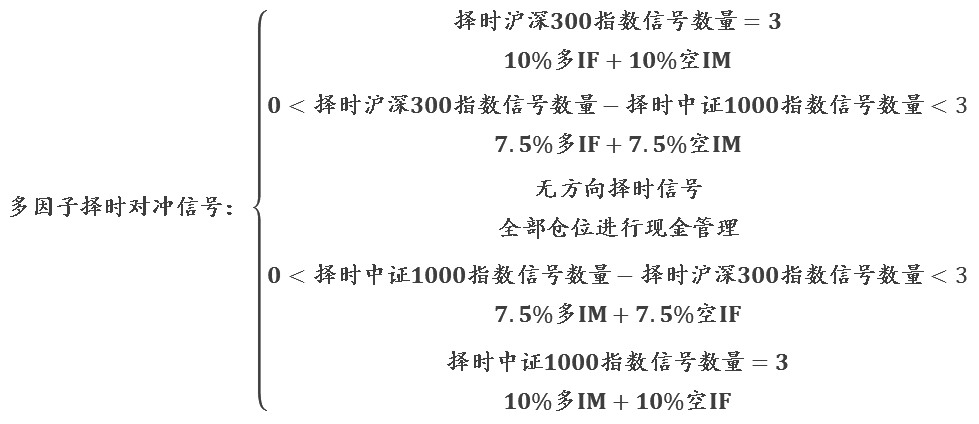

多因子择时对冲策略回测

本文将国内宏观环境相对流动性强弱视角下的货币供应量择时信号、期限利差择时信号以及信用利差择时信号复合,构建趋势共振信号。由于IM(中证1000股指期货)数据相对有限,回测数据采用沪深300指数和中证1000指数(现货)。

当三因子均指向沪深300指数(即看好价值风格)时,用10%仓位作为保证金多沪深300指数,同时用10%仓位作为保证金空中证1000指数。

当三因子中指向沪深300指数信号数量与指向中证1000指数信号数量之差大于0且小于3时,用7.5%仓位作为保证金多沪深300指数,同时用7.5%仓位作为保证金空中证1000指数。

当三因子均指向中证1000指数(即看好成长风格)时,用10%仓位作为保证金多中证1000指数,同时用10%仓位作为保证金空沪深300指数。

当三因子中指向中证1000指数信号数量与指向沪深300指数信号数量之差大于0且小于3时,用7.5%仓位作为保证金多中证1000指数,同时用7.5%仓位作为保证金空沪深300指数。其余资金进行现金管理,现金管理利率采用10年期国债收益率。

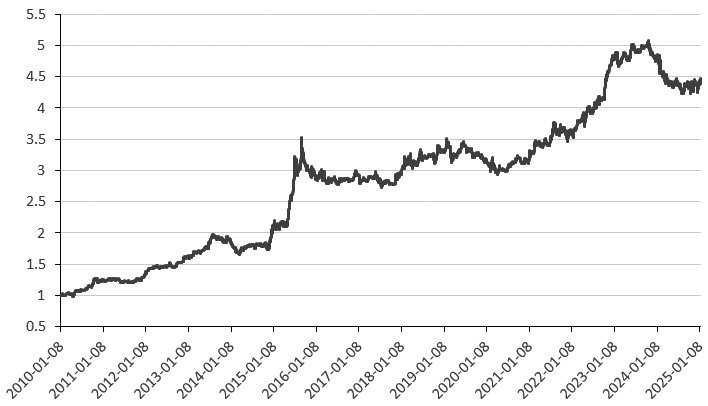

用日收盘价进行回测,2010年1月至2025年1月收益率回测净值如图7所示。

在策略回测期间(未考虑交易成本和交易损失),年化收益率为10.52%,夏普比率为0.98,风格择时效果明显。

图7为多因子择时对冲策略净值表现

总结

本文通过构建货币供应、期限利差与信用利差三维流动性分析框架,系统论证了宏观流动性环境对市场风格轮动的传导机制与择时逻辑。

实证结果表明:货币供应因子的“总量松紧+结构活化”双维信号可有效捕捉大盘价值和小盘成长风格;期限利差通过短端流动性敏感性与长端经济预期的组合,有效定位小盘成长与大盘价值的风格切换节点;信用利差则从企业融资视角提供风险偏好变化的信号。此外,多因子复合策略通过信号共振机制,在降低单一因子噪声干扰的同时,实现风险对冲,风格择时效果明显。(作者单位:国联期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。