A 美联储再度暂停降息

6月19日,美联储发布最新的利率决议,将联邦基金利率目标区间维持在4.25%~4.5%不变,符合市场预期。这是美联储货币政策会议连续第四次决定维持利率不变。美联储在2024年9月启动本轮降息周期,经过3次降息把联邦基金利率累计下调100个基点后,于今年1月开始保持利率不变,并持续至今。美联储表示,对高通胀和高失业率的双向风险的判断有所降低,同时,点阵图偏鹰,美国“滞胀”压力加剧。鲍威尔重申,美联储将继续保持观望态度,待美国经济走势更明朗之后,再决定如何调整货币政策。

在会后发布的声明中,美联储表示,对失业率的措辞从“稳定在低水平”调整为“保持低位”;与此同时,关于不确定性的措辞表述由“进一步增加”变更为“有所下降但保持高位”。美联储还维持当前的缩表速度不变,即维持每月50亿美元的国债赎回上限以及350亿美元的机构债券和机构抵押贷款支持证券的赎回上限。整体而言,6月会议声明略微偏鹰,显示近期美国经济数据边际走弱并未动摇美联储的政策立场。

由于此次会议是季末的货币政策会议,美联储还更新了最新的点阵图和经济预测。在19位官员的降息预测中,中位数依旧是两次,与今年3月时的预测相同。然而,预计今年不会降息的官员人数增至7人,比3月时多了3人。官员还分别将2026年和2027年的预期降息次数下调1次。具体而言,2026年的利率预期终值是3.5%~3.75%,这是点阵图预测连续第二次在边际上转鹰,显示出票委中鹰派官员的人数正在增多。

与3月也就是特朗普政府尚未宣布“对等关税”时的预期相比,美联储认为美国“滞胀”压力有所加剧。在经济增长预测中,美联储对2025年和2026年的美国GDP增速进行了下调,其中2025年的GDP增速从1.7%大幅下调至1.4%;同时,上调2025—2027年的通胀预期,其中,2025年个人消费支出增速从2.7%上调至3%,核心个人消费支出增速从2.8%上调至3.1%,均维持在美联储2%的通胀目标之上。

美联储对失业率的预期也有略微上调,2025年、2026年的失业率预期均为4.5%,分别较今年3月的预期上调0.1个百分点、0.2个百分点。整体而言,美联储对未来的经济展望进一步朝着“滞胀”方向调整,且认为持续时间更久,但不会出现衰退。

在新闻发布会上,鲍威尔再次强调美联储不急于进行政策调整,在当下的经济形势下,美联储“完全有条件等待,以便进一步了解经济的可能走向”。同时,鲍威尔认为当前的利率水平处于适度状态,或者说是略微收紧,但还不算高。对于关税,鲍威尔强调贸易政策和财政政策的调整依旧存在不确定性,而且加征关税有可能推高美国物价,关税对通胀的影响或更为顽固。鲍威尔表示,关税的影响将取决于最终的实施规模,关税对市场的影响在4月达到峰值,随后有所回落。即便如此,今年关税的上调仍有推高物价、抑制经济活动的可能性。

在就业市场方面,鲍威尔再度强调美国劳动力市场存在“低招聘、低解雇”的现象,当前美联储正密切留意这种“微妙平衡”的态势。然而从整体来看,美国经济依旧具备韧性,失业率维持在低位,相比关税对通胀的影响,劳动力市场的风险处于次要地位。

对于美联储的货币政策框架调整,鲍威尔称框架审查将于今年夏末完成,届时会考虑是否对沟通策略做出调整,比如点阵图。同时,他在发言中还弱化点阵图的影响,表示“没有人对利率路径抱有很强的信心”。

综合来看,无论是票委中鹰派官员的数量,还是鲍威尔的发言均略显鹰派。相比二季度低于预期的通胀数据,鲍威尔着重强调了关税对物价的影响,同时淡化劳动力市场边际走弱的信号。

在鲍威尔举行新闻发布会期间,美元指数一度攀升至99关口,受此影响,非美货币出现小幅下跌,黄金价格也在美元走强的影响下出现回落。当前,利率市场对美联储年内首次降息时间的预测仍为9月,预计全年降息两次,市场的预期相比美联储更为鸽派。

B 美国经济目前仍存在一定的韧性

在关税的影响之下,美国经济增长尽管出现一定程度的放缓,但整体依旧保持韧性。关税对通胀的影响尚未完全呈现出来,劳动力市场也仍然具备弹性。

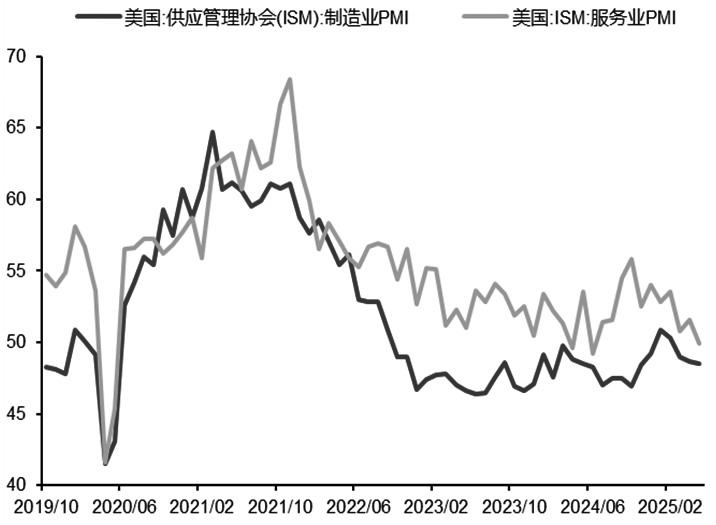

5月,美国制造业和服务业有所放缓且跌入收缩区间,零售销售环比增速更是意外下滑。不过,关税政策尚未传导至通胀领域,美国5月通胀继续放缓,叠加劳动力供给端的约束,失业率或仍处中性目标附近,新增非农就业人数也依旧超出预期。因此,美联储的政策重心或聚焦于通胀。在关税政策的影响下,预计美国未来通胀存在反弹的可能。在此背景下,美联储在6月选择暂停降息,以继续观望的态度为主。

近期美国公布的一系列数据显示,尽管经济出现了一定程度的放缓,但劳动力市场仍然展现出较强的韧性。同时,关税政策对经济的影响仍存在较大不确定性,这为美联储暂停降息、继续等待关税影响进一步明朗化提供了支撑。

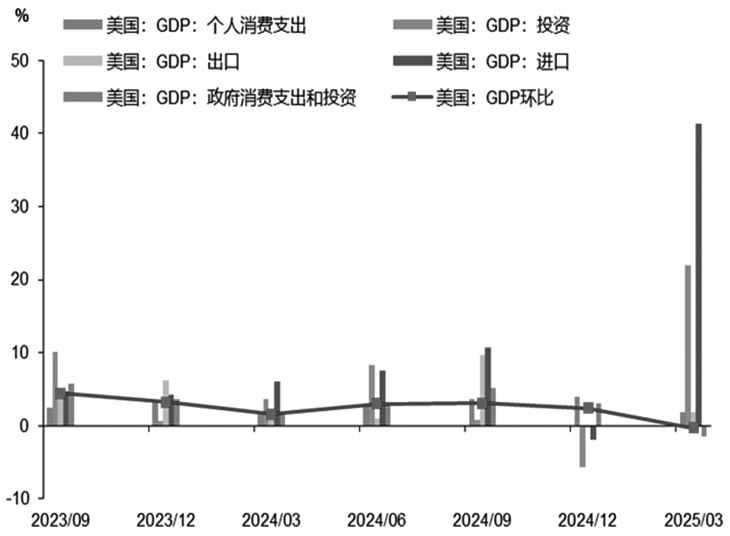

一季度,美国GDP增速的环比年化初值为-0.3%,创下2022年二季度以来的新低,前值为2.4%。这主要是受到进口大幅增加以及政府支出减少的拖累,因为贸易逆差会从GDP中扣除。虽然美国“对等关税”政策在二季度的4月上旬出台,但在特朗普就任的前两个月,经济政策的巨大不确定性就已经开始对美国经济造成冲击。美国企业担心关税会导致进口商品价格上涨,于是提前备货,这反过来又拖累了美国经济。随着贸易局势的缓和,二季度美国的进口大幅下降,进而对二季度GDP起到提振作用。

美国5月ISM制造业活动已连续3个月呈现萎缩态势,在关税上调的大背景下,进口指数创下16年以来的新低。因需求突然下滑,5月ISM服务业PMI指数近一年来首次陷入萎缩区间,不过,价格指数持续保持高位,显示成本上涨依旧是生产商面临的棘手问题。5月ISM的出口和进口指数均呈现出收缩迹象,表明企业正在全力应对特朗普政府多变的贸易政策所带来的诸多影响。

图为美国GDP增速

图为美国PMI指数

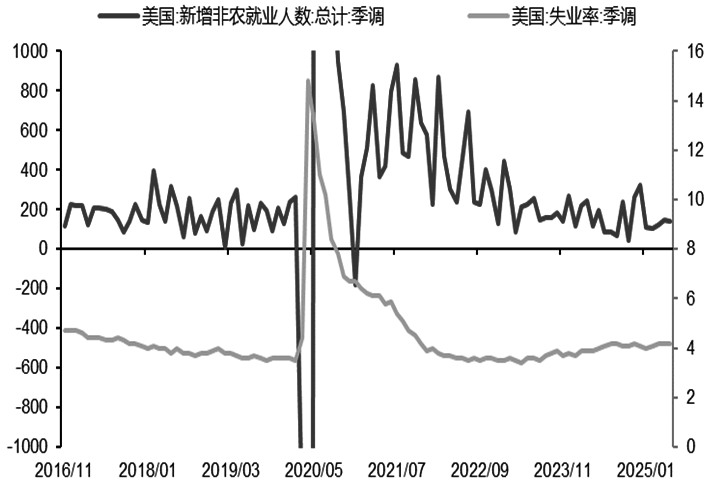

值得关注的是,尽管美国经济增长有所放缓,但劳动力市场依旧保持强劲态势。5月美国非农新增就业人数达13.9万,超出市场预期的12.6万,失业率维持在4.2%,与4月持平。4月非农新增就业人数从17.7万下调至14.7万,失业率连续3个月保持在4.2%。自今年1月以来,失业率有所上升,不过上半年薪资增速依然较为可观。

美国劳动力市场目前依然强劲,加上4月空缺职位数小幅上升至740万,仍高于新冠疫情前的最高水平,因此很难判定美国就业市场是否已趋于恶化。随着美国移民政策收紧,其正对劳动力市场产生深刻的影响。

图为美国非农就业人数及失业率(单位:万人、%)

图为美国消费者信心指数(单位:%)

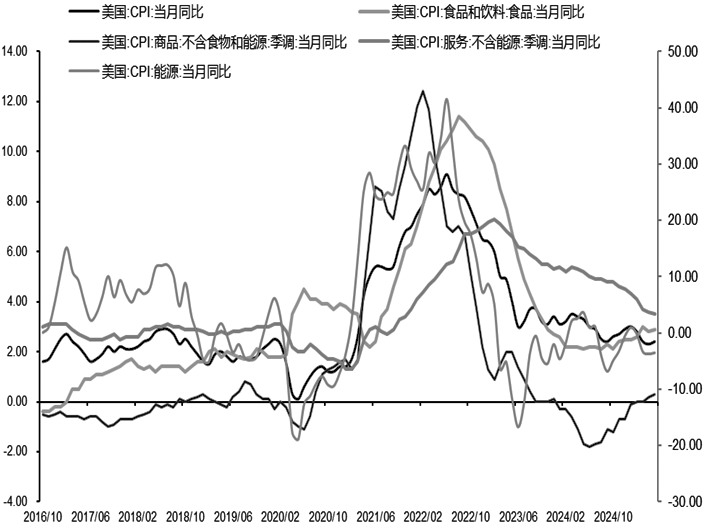

特朗普政府实施的关税对美国经济的影响尚未在通胀数据中得以体现,美国5月CPI并未如市场预期那样大幅走高,涨幅更为缓和。5月美国CPI指数同比上涨2.4%,高于前值2.3%,符合预期;环比增速为0.1%,低于0.2%的前值,同时也低于0.2%的预期值。剔除食品和能源成本的核心CPI同比上涨2.8%,环比上涨0.1%,均低于各自的预期值2.9%和0.3%。分项数据表明,5月美国能源价格环比下跌1%,新车和二手车价格分别下跌0.3%和0.5%。当月主要推动物价上涨的因素是食品价格和房价,二者环比均上涨0.3%。鸡蛋价格环比下跌2.7%,不过同比上涨41.5%。5月美国房价同比上涨3.9%,为2021年以来的最慢增速。此前市场预期会因关税而涨价的分项不仅未出现上涨,反而有所回落。

然而,特朗普的关税战对美国经济的影响,最终会在未来几个月的通胀、就业、经济增速等核心数据中显现出来。特朗普政府的“对等关税”90天暂停期将于7月9日结束,在此之前,美联储不太可能匆忙调整货币政策。

图为美国CPI同比增速(单位:%)

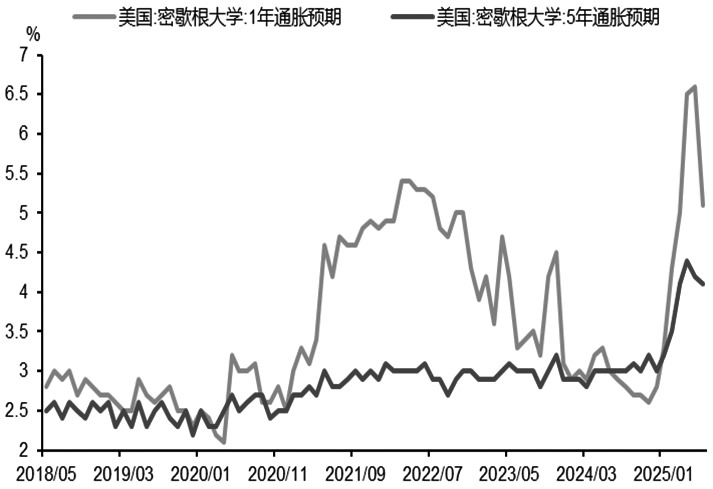

图为密歇根大学通胀预期指数此外,当前特朗普关税政策对通胀的实际影响尚未完全表现出来,需要政策实际传导到实体经济之后,美联储才会有更清晰的思路。未来一两个月内,特朗普关税战的影响就可能会在“硬数据”中体现出来。因此,美联储希望观察这些政策的实施效果后再做决策,以避免政策调整过早或过度。

C 美联储降息路径展望及市场影响

未来货币政策路径

美联储大概率会继续保持观望态势,其未来货币政策走向将取决于关税政策以及经济发展走势。预计年内美联储整体仍会维持较强的政策定力。在潜在的“滞胀”趋势之下,美国经济面临着下行压力,劳动力供给端存在的约束或许会使失业率依旧维持在中性目标附近,美联储的政策核心仍会聚焦于通胀。

当前利率市场对于美联储年内首次降息的时间依旧定在9月,且预计全年降息两次。尽管鲍威尔释放了一些鹰派信号,但美联储的政策立场并未出现太大调整,而明年和后年的降息空间仍存在着较高的不确定性。未来需重点关注贸易谈判以及地缘局势的进展情况,倘若关税谈判和减税举措推进顺利,那么美联储有理由在货币政策宽松方面缓慢推进。

大类资产配置

中期来看,市场交易逻辑可能更加关注宏观经济基本面的表现;短期来看,美国经济放缓的预期对大宗商品需求有一定压制,但由于美联储下半年仍可能开启降息,利率下行以及美元指数低位震荡对大宗商品有支撑。

美股方面,关税政策依然是影响美股走势的重要因素,目前美国与其他国家的关税谈判进展缓慢,随着美国“对等关税”暂缓90天期限临近,关税问题或再度成为市场关注的焦点,预计美股波动可能会加剧。

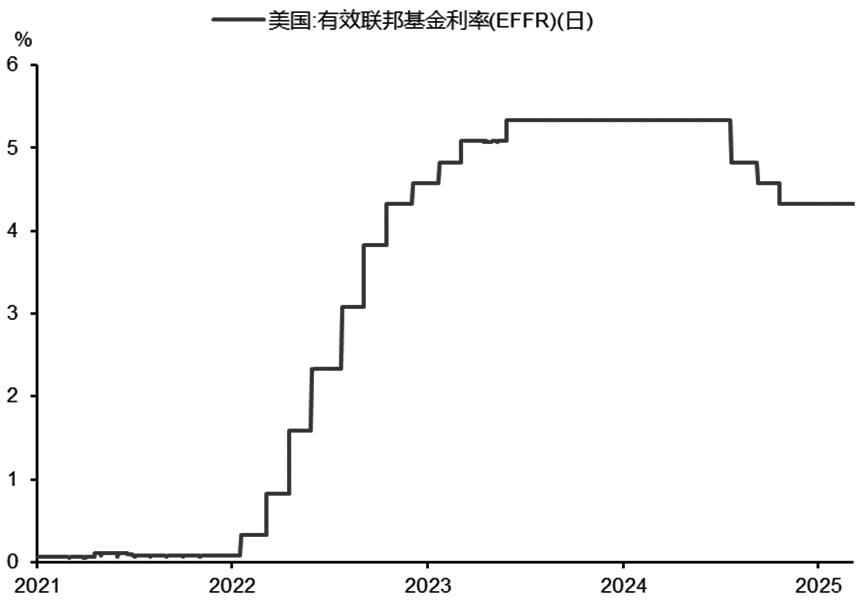

图为美联储联邦基金有效利率

美债收益率短期或继续下行。4月上旬受美国关税政策影响,市场对美国通胀和财政政策不确定性的担忧加剧,美国债券市场持续遭遇大规模抛售,收益率快速攀升。但随着市场不断消化关税政策预期,利率有所回落。特朗普的关税政策和减税承诺增加了全球贸易的不确定性,引发市场对美国能否在不提高债务成本的情况下继续偿还不断膨胀的债务的担忧,从而对债券市场形成压力。此外,美联储下半年有望开启降息周期,名义利率或趋于下行,实际利率则在通胀预期抬升的背景下存在下行空间。

今年全球投资者面临高度不确定的市场环境,在此背景下,黄金投资需求激增。此外,美联储货币政策仍处于宽松周期,贵金属的金融属性仍有支撑,黄金或仍以偏强震荡为主,由于前期金价涨速过快,短期或高位震荡,但也不排除再创历史新高的可能。(作者单位:徽商期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。