本文通过对新疆棉花产业下游企业运用结构化场外期权的复盘,展现产业企业风险管理的新思路。下游加工企业X针对采购成本管控需求,采用累购期权,匹配其现货采购模式,成功在震荡行情中锁定低价采购机会。

产业受结构性问题困扰

棉花作为纺织工业的核心原料,其价格波动直接影响服装制造、外贸出口及农业种植等多个领域。近年来,国际地缘冲突、极端天气频发及替代纤维(如化纤)竞争加剧,进一步放大了棉花市场的波动,产业上下游企业,尤其是新疆相关企业,经营稳定性面临严峻考验。新疆作为我国棉花主产区,产量占全国总产量的90%以上。当地棉花产业企业的盈利空间持续承压,利用期货及衍生工具对冲风险的需求显著上升。

2024年,国内棉花期现货价格呈现显著的“双高双低”震荡特征。以新疆3128B级棉花为例,价格区间为15200~16800元/吨,振幅同比扩大至1600元/吨。年初,受国际市场价格走低及下游订单疲软拖累,棉价跌至15200元/吨的年内低点;5月,因主产区干旱,棉价反弹至16800元/吨的高位;此后,消费复苏不及预期,价格再度回落,四季度持续在15500元/吨附近震荡。

实际上,棉花产业长期受到“三大高压”与“两大弱势”结构性问题的制约。

高成本:种植端受化肥、农药价格同比上涨12%影响,亩均成本突破2500元;加工企业因能源价格高企,轧花成本增加8%~10%。

高库存:2024年全球棉花期末库存消费比升至75%,国内商业库存同比增长23%,去库压力显著。

高进口依赖:2024年1—10月国内进口棉占比达30%,国内市场受国际市场及汇率波动的影响加大。

弱需求:下游纺织企业出口订单同比减少15%,国内服装消费增速仅为3%,处于较低水平。

弱利润:轧花厂加工利润缩窄至200~300元/吨,纺织企业毛利率降至5%~8%,部分中小企业甚至陷入亏损。

在此背景下,上游棉花种植户面临“丰产难丰收”的价格风险,轧花厂在收购季承受高价棉贬值压力;下游纺织企业则因原料成本剧烈波动导致订单利润被侵蚀。尽管棉花期货提供套保渠道,但保证金占用、专业人才匮乏等问题制约了中小企业的参与积极性,他们对资金占用更少、门槛更低的风险管理工具需求迫切。场外期权、含权贸易等创新模式,为企业开启了风险管理的新思路。

方案实施流程

需求分析

X是新疆一家涉农产业链加工企业,其核心产品(如高支棉纱、特种棉纺织品)主要依赖新疆优质长绒棉。当棉花价格因气候异常、国际市场波动或贸易政策变化大幅上涨时,其利润面临“销售价格刚性”与“原料成本弹性”的双向挤压,导致毛利率波动幅度升至25%~40%,尤其在近年国际纺织市场需求疲软、东南亚低成本棉纺产能竞争加剧的背景下,企业库存周转周期延长,现金流压力显著上升。

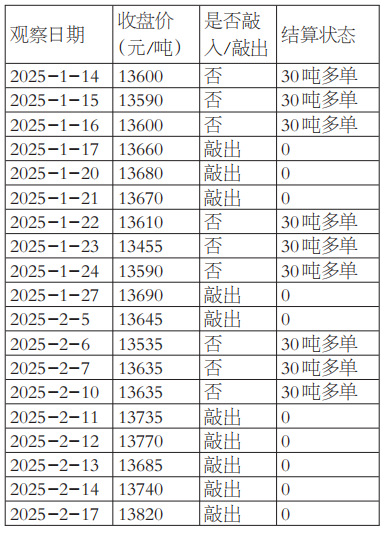

表为累购期权每日观察执行情况

X的核心需求是寻找灵活、低资金占用的风险管理工具,对冲其在棉花集中采购期遭遇的价格跳涨风险,稳定原料采购成本。

方案设计

2025年1月14日,X买入棉花期货CF505合约的累计看涨期权(累购期权),核心条款如下——

入场价格:13490元/吨

敲入价格:13340元/吨

敲出价格:13640元/吨

每日合约量:30吨

观察期:19个交易日

机制:若当日期货结算价低于敲入价,则以敲入价获得双倍合约量(60吨);若当日结算价高于敲出价,则当日不采购;若结算价在敲入价与敲出价之间,则获得基础合约量(30吨)。该期权收取保证金,并随观察日逐日释放。

执行情况

X在期权观察期内,紧密跟踪每日期货价格,灵活触发合约执行。

期权到期时,X成功以13340元/吨的成本获得了270吨CF505期货合约对应的采购权,有效锁定了采购成本,规避了2025年1月14日至2月17日期间可能的高价采购风险。

滚动交易

随后,X企业根据自身采购计划,滚动调整并使用累计看涨期权策略进行采购套保,在2025年1月至2月底的棉花采购期内累计交易多次。通过一系列操作,企业将平均采购成本有效摊薄至13340元/吨,累计套保棉花采购量达2520吨,成功平滑了棉花原料的采购成本曲线。

项目意义

效果

本案例通过定制化的场外期权方案,精准对接棉花贸易及加工企业的核心需求。下游企业X采用累计看涨期权策略,一方面缓和了现金流紧张难题(保证金随观察期逐日结算释放),另一方面通过独特的“价格分层触发”机制,实现了“逢低加量采购”的弹性套保目标,最终以更具优势的成本累计锁定了2520吨原料。

亮点

区别于传统的期货套保模式,新疆棉花产业企业引入的累购期权策略,通过灵活嵌入企业现货采购流程,有效化解了原料择时采购风险,实现了采购周期优化和综合成本节约的双重成效。该模式引导实体企业立足自身需求构建价格风险管理体系,通过动态价格监控与科学套保规划,在市场波动环境中锁定了采购成本的安全边际,提升了经营利润的确定性。

总结

本案例通过构建以企业需求为导向的结构化场外衍生品方案,精准破解了新疆棉花产业当前面临的风险管理难题,有效增强了实体企业对冲市场风险的能力。这一实践不仅为棉花产业提供了创新性的风险管理视角,更生动彰显了金融工具在平滑大宗商品价格波动、保障产业链稳定运行中的关键作用。(作者单位:浙期实业)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。