您所在的位置: 首页>正文

产业面临资源短缺、环保压力和技术创新等方面的挑战

人工智能与算力技术的突破性发展,正推动半导体产业步入新一轮技术革命周期。在此过程中,锡金属凭借其在先进封装领域的技术不可替代特性,成为半导体产业链的核心战略资源。本文通过构建弹性系数模型,分析AI计算架构对锡资源的需求敏感性,并结合全球锡资源供给刚性的特点,系统论证了国家战略储备体系的必要性。

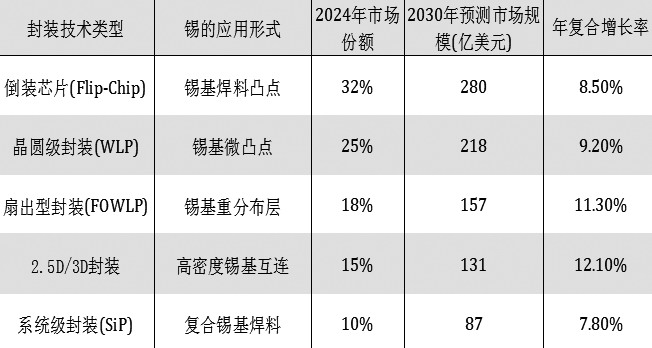

表为锡在不同先进封装技术中的应用及市场规模

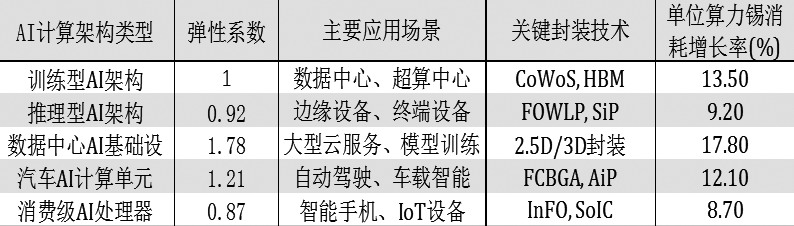

表为不同AI计算架构对锡资源需求的弹性系数(2020—2024年)

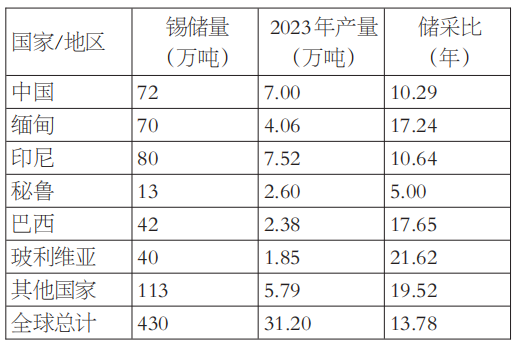

表为全球锡矿储量及储采比

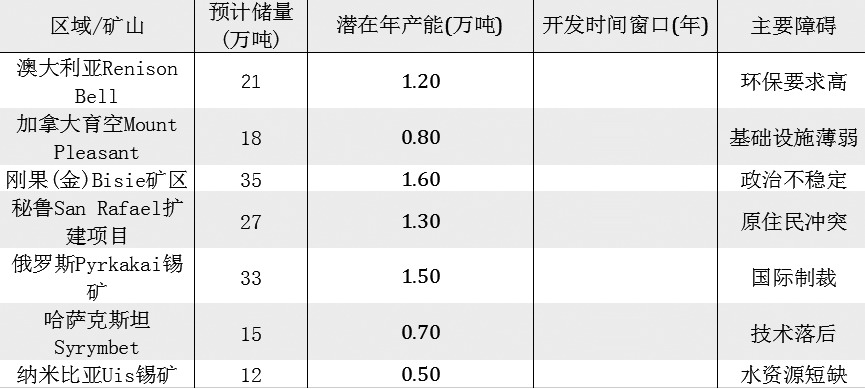

表为新增锡矿项目梳理

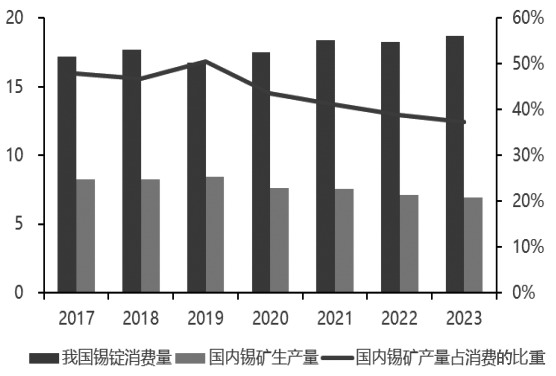

图为国内锡矿产量占消费的比重

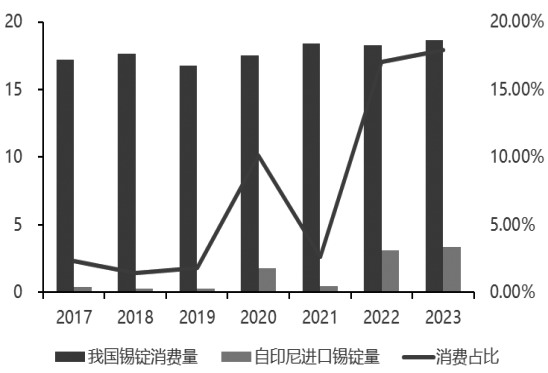

图为印度尼西亚进口锡锭占比

表为国际锡战略储备模式

A锡在半导体产业链中的应用

锡在先进封装技术中的不可替代性

锡元素是半导体封装工艺中的关键材料,主要以锡基焊料的形式应用于先进封装领域。随着半导体产业的持续发展,先进封装已成为提升芯片性能、实现异构整合的关键步骤。锡基焊料作为半导体封装工艺的核心功能材料,其战略地位随着先进封装技术的不断迭代而持续强化。

Yole Group的数据显示,2024年,全球先进半导体封装市场规模已达370.5亿美元,预计到2030年,该市场将以10.20%的年均复合增长率(CAGR)扩张至872.27亿美元。在此过程中,锡基焊料凭借其独特的物理化学特性,成为异构集成与芯片性能提升的关键载体,战略价值凸显。

锡基焊料是实现芯片与基板相互结合的关键材料。在倒装芯片(Flip - Chip)、晶圆级封装(WLP)、扇出型封装(FOWLP)等先进封装技术中,锡基焊料性能的好坏直接影响封装的可靠度与电气特性。产业研究显示,2023年,先进封装约占集成电路(IC)封装总体市场份额的44%,随着AI、高性能计算、汽车电子等领域需求的持续增长,这一比重不断扩大。此外,随着封装密度的逐步提高,微凸点(Micro-bump)、铜柱(CopperPillar)等互连技术对锡基焊料的纯净度和性能提出了更高的要求。整体来看,锡在现代工业中具有不可替代的独特地位,特别是在电子、合金和化工领域,这使得锡资源的战略价值日益显著。

AI计算架构对锡资源需求的弹性系数

近年来,人工智能计算架构快速发展,成为半导体产业革新的核心驱动力。AI芯片依赖高性能、高可靠度的先进封装,这使得锡资源的消耗量与日俱增。IDC发布的《全球半导体技术供应链智能报告》显示,AI与高性能计算(HPC)将推动2025年先进芯片、2纳米技术以及封装领域实现增长,进而带动整个半导体市场涨幅超过15%。

根据IDC的报告,各类AI技术对锡资源的需求差异明显。以训练型AI架构为例,其对锡资源需求的弹性系数为1.35。这是由于GPU、TPU等训练芯片高度依赖HBM和先进封装技术,若训练性能提升10%,锡的使用量将增加约13.5%。推理型AI芯片对功耗和成本更为敏感,弹性系数相对较低,仅为0.92。然而,随着边缘计算设备的迅速普及,其对锡资源的总体需求仍保持强劲增长态势。

数据中心AI基础设施对锡最为敏感,弹性系数达1.78,这主要源于大型数据中心对先进封装及高性能互联技术的旺盛需求。当前,全球先进封装市场规模已达385亿美元,预计在2025—2034年将保持年复合增长率超11.5%的态势。这种增长源于汽车电子产品复杂程度的不断提高,在此背景下,对高性能锡基焊料的需求也将随之增长。

B全球锡资源分布与开发情况

全球锡矿储采比与资源可持续性评估

锡资源是典型的不可再生资源,其在全球的分布极不均衡,且总体储量较少。根据美国地质调查局(USGS)的数据,过去20年,全球锡资源储量持续减少。2023年,全球锡资源储量约为430万吨,同比下降6.52%,创近20年最低水平,与2021年的490万吨最大值相比,降幅达12.24%。

在全球范围内,锡矿储量的分布高度集中于少数几个国家,其中,印度尼西亚储量最为丰富,约为80万吨,占全球总量的17.3%左右;中国位居第二,储量达72万吨,占比约为15.6%;缅甸以70万吨的储量位列第三,占比为15.1%;澳大利亚和俄罗斯的储量分别是62万吨和46万吨,占比分别为15%和11.2%。

全球锡矿产量的分布与锡矿储量的分布情况大致相符。根据ITA的数据,2023年,全球锡矿产量为31.2万吨,同比下降2.35%。产量排名靠前的国家依次为印度尼西亚、中国、缅甸、秘鲁,产量分别为7.5万吨、7万吨、4.1万吨和2.6万吨。

从科学角度评估全球锡资源的可持续性时,学界常用锡矿储采比(R/P比率)这一关键指标。该比值通过以探明储量(吨)作为分子、年产量(吨)作为分母进行计算得出。全球锡储采比约为13.78年,远低于其他有色金属,如铜(42.61年)、铝(64.44年)的储采比水平。值得注意的是,锡矿主产国中国、印度尼西亚以及秘鲁的储采比更是低于全球平均水平。

近年来,全球锡资源的可持续性面临诸多挑战:一是高品位矿床逐渐枯竭,导致开采成本上升,如印度尼西亚的陆地锡资源逐步枯竭,转为开发海床锡矿资源;二是锡矿采选过程对环境的影响较大,环保压力持续增加;三是锡矿生产集中度较高,供应安全受地缘政治冲突的影响显著。

新兴锡矿区域的产能潜力与开发障碍

为缓解传统锡矿区资源的紧张局面,全球许多国家积极探寻并开采新的锡矿产地,然而这些新兴矿区面临诸多阻碍。以澳大利亚塔斯马尼亚岛的Renison Bell项目为例,该项目拥有约15万吨锡储量,却深陷严苛的环保约束,采矿许可证审批耗时漫长,且设备更新及环保达标的费用不断增加。

加拿大育空地区的锡矿床位于极北之地,当地基础设施薄弱,交通条件欠佳,这导致生产与运输成本高昂。加之原住民土地权益问题复杂棘手,投资回收期限因而延长。

刚果(金)北基伍省的Bisie锡矿品位极高,然而当地政局动荡不安,给经营生产活动带来不稳定风险。同时,当地基础设施匮乏,进一步增加了运作成本。

秘鲁阿马索内斯地区的锡矿也受原住民抗议活动的影响,在环保许可和社群关系方面投入巨大。该国主要的San Rafael锡矿经长期开采后,品位从最初的5%大幅降至约2%,开采效益显著下滑。

俄罗斯远东地区蕴藏着丰富的锡资源,然而,由于受到国际制裁,其融资渠道极为狭窄,设备与技术的引进遭遇重重困难,进而导致项目进展缓慢。

哈萨克斯坦中部的锡矿具备开发潜力,然而该区域技术相对落后,加工回收率较低。同时,此地处于干旱地带,水源不足问题极为严峻,阻碍了开发进程。

尽管这些新兴锡矿区蕴含着巨大的潜力,但复杂的地缘政治形势、高昂的基础设施建设费用、严苛的环保要求以及锡价波动引发的融资风险,使得它们的开发进程迟缓,投产日期不断延后。

C锡资源供应的不确定性上升

国内锡资源供需错配与进口依存度攀升

我国是全球最大的锡资源生产国与消费国,但锡资源分布却不均衡,这导致国内锡资源供求在结构上不匹配。

从资源分布状况来看,我国锡矿主要集中在云南、广西、内蒙古、江西等地区。其中,云南锡矿储量约占全国总量的60%,然而,随着开采深度的不断增加,出现了品位下降、成本上升的问题。与此同时,我国电子信息、光伏等锡消费产业主要集中在长三角、珠三角地区,这种产需区域不匹配的现象,进一步推高了生产成本。

此外,因我国高品位易采锡矿数量日趋减少,我国锡资源的进口依存度持续攀升。从进口依存度来看,锡矿方面,我国对缅甸的依赖程度较高;锡锭方面,我国对印度尼西亚的依赖程度较高,这使得我国供应链的安全风险有所增加。

锡矿方面,2019年以来,我国锡矿产量逐年递减。此前我国锡矿产量大约能满足国内50%的消费需求,到2023年这一比例逐步降至37%。正因如此,我国对锡矿进口的依赖程度大幅提高,进口量逐年递增。截至2024年,我国锡矿进口量达24.9万吨(实物吨),较2019年增长了39.67%。

锡锭方面,2020年以来,我国进口锡锭的数量不断增加。2023年,我国进口锡锭3.35万吨,该进口量已占到我国锡锭消费量的18%。

因此,在地缘政治形势日益复杂的当下,锡资源供应方面的外部不确定因素不断增加,建立国家战略储备愈发重要。

国际锡战略储备体系的对比

由于锡资源具有重要的战略意义以及供应存在波动风险,部分国家和地区已构建起各种形式的锡战略储备制度。

日本在应对资源依赖性问题时采取了一系列战略举措,尤其在降低对中国稀土的依赖方面成效明显。自2010年中国对日本实施稀土出口禁令后,日本将其对中国稀土的依赖度从90%降至60%。这主要缘于日本推行的全方位战略:其一,实现供应源多元化。日本向海外矿山进行资金投入,并与澳大利亚莱纳斯公司签署了价值2.5亿美元的重要合同。目前,该公司为日本提供三分之一的稀土供应量。其二,建立战略储备。日本石油天然气和金属国家公司(JOGMEC)拥有涵盖34种稀有金属的国家储备体系,目标是储备不少于60天消耗量的资源,对于高风险材料,储备量甚至可达180天。 其三,降低消费依赖。一方面,日本通过提高资源利用效率,将稀土消费量削减了一半;另一方面,大力推动替代技术发展以及提升投资回收能力。

在国际合作方面,日本与莱纳斯等企业建立了紧密联系。莱纳斯目前生产全球12%的稀土氧化物,为日本提供约90%的部分轻稀土。日本还计划,到2025年,要将从中国进口稀土的比重进一步降至50%以下。通过这些综合手段,日本增强了自身资源供应链的弹性,能够应对可能出现的供应链中断情况。

然而,即便锡被纳入日本更为全面的资源战略并拥有战略储备,但它并未像稀土那样成为同等程度供应链重新布局的对象。

美国、欧盟等经济体也以各自不同的方式构建了关键金属储备体系。美国借助国防生产法(DPA)与战略关键矿物库存(NDS)来持有锡等关键金属储备;欧盟则通过原材料联盟(ERM Alliance)协调成员国建立共同储备机制。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。