2023年,多座海外矿山受各种因素影响而停产,这让锌精矿供应紧张的局面持续加剧,锌精矿加工费也呈现偏弱运行态势。到了2024年,锌精矿供应端的问题愈发严重,加工费加速下跌,这使得冶炼厂的冶炼利润大幅缩减,进而开始减产。

2024年3月,市场对美联储6月降息的预期十分强烈,同时国内重要会议结束后存在利好政策预期,海内外宏观因素形成共振,带动锌价上涨。2024年二季度,市场的交易逻辑从美联储降息转变为欧美二次通胀,沪锌价格进一步上扬,主力连续合约最高冲至25365元/吨,创下近两年的新高。随后,有色金属板块整体回落,走出倒“V”行情。其中,沪锌由于精矿供应紧张,表现相对抗跌,价格回落幅度相较于铜、铝要小一些。2024年四季度,沪锌价格再度震荡上行至25000元/吨一线。价格的剧烈波动让企业的经营风险大幅上升,期货套保变得迫在眉睫。

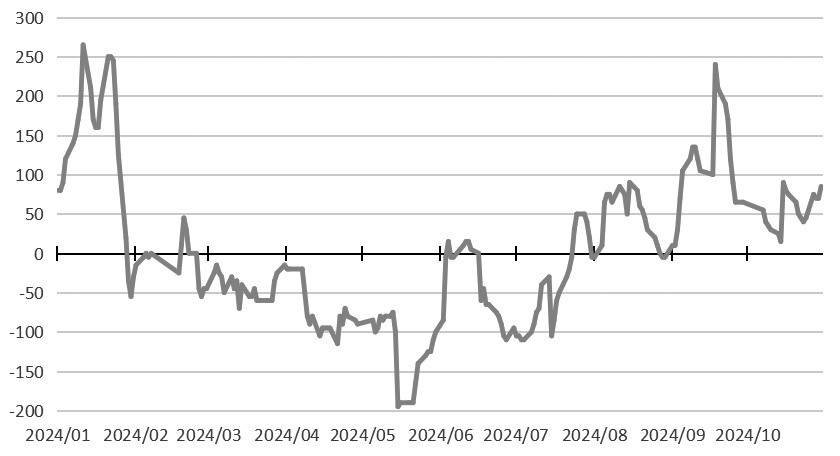

图为沪锌主力合约收盘价走势

在现货升贴水方面,2024年3月底沪锌价格快速上涨,但下游需求并未明显改善,社会库存持续累积,华南地区现货一直处于贴水状态,且波动幅度不超过200元/吨。然而,从2024年7月开始,华南地区现货升贴水持续回升,2024年9月中旬一度涨至240元/吨,随后回落至15元/吨。基差的波动会影响期货套保效果,确定基差是企业套保的核心要点。

图为华南地区0#锌锭现货升贴水变化

某供应链管理企业(简称供应链企业)于2023年4月成立,其主营业务涵盖供应链管理服务、金属矿石销售、金属制品销售等,主要涉及锌精矿和锌锭的采购与销售,面临价格波动的双边敞口,需要根据采购和销售情况进行期货套保。同时,锌锭的现货贸易存在一些难点,比如交易频率高、货物流转快、贸易利润薄等。所以,企业有时上午采购现货,当天下午或第二天就会卖出,以此提高资金周转率,并避免风险扩大(时间拖延越长,价格风险越大)。在这种情况下,传统的套保方式已难以满足企业风险管理的需求。

操作过程

在了解到企业需求后,笔者所在的期货公司与供应链企业进行了深入探讨,制定了较为有效的套保方案:当期货升水较多(基差为负数)时,优先采购现货、做空期货进行套保,等待基差走强后再销售现货,同时平仓期货空单;而当期货贴水较多(基差为正数)时,优先预售现货、做多期货进行套保,等待基差走弱后再采购现货向下游交货,同时平仓期货多单。该方案能够对冲现货贸易的单边风险,并获取基差收益。

供应链企业其中两笔套保的具体情况如下:

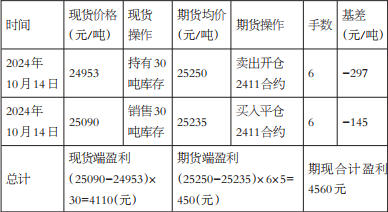

2024年10月14日上午,供应链企业采购现货30吨,均价为24953元/吨,同时在期货市场卖出开仓2411合约6手,均价为25250元/吨,此时基差为 -297元/吨。当天下午,30吨现货销售完毕,销售均价为25090元/吨,同时买入平仓2411合约6手,均价为25235元/吨,基差上涨至 -145元/吨。综合来看,期现市场合计盈利4560元,其中现货端盈利4110元、期货端盈利450元,企业获取了基差走强的超额收益。

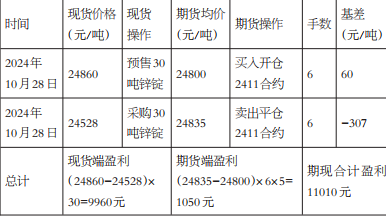

10月28日上午,供应链企业向下游预售30吨锌锭,均价为24860元/吨,同时在期货市场建立多单6手以应对锌锭价格上涨的风险,均价为24800元/吨,建仓基差为60元/吨。当天下午,供应链企业购入30吨锌锭,采购均价为24528元/吨,同时在期货市场上卖出平仓6手,均价为24835元/吨,此时基差下跌至 -307元/吨。综合来看,期现市场合计盈利11010元,其中现货端盈利9960元、期货端盈利1050元。此买入套保利用了基差为正且大幅走弱的情况,使得套保效果显著。

案例总结

企业在期货市场套保的时候,不能机械地按照采销计划进行开平仓操作,需要对现货升贴水或基差进行预判,通过把握现货升贴水或基差走势,增强套保效果,并增厚贸易利润。

表为2024年10月14日的套保盈亏

表为2024年10月28日的套保盈亏

在上述案例中,供应链企业在现货的实际贸易中,通过期货对冲了价格的单边风险,同时根据基差的变化把握了入场时机,增厚了现货贸易利润,实现了较好的套保效果。(作者单位:佛山金控期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。