1 上半年美元指数持续下滑

美元作为全球主要的储备货币,其流动性危机不仅搅乱了金融市场的稳定,还对全球经济体系构成了严重威胁。美国关税政策的不确定性使全球市场陷入混乱,经济前景变得黯淡,叠加市场对美联储独立性的担忧加剧,投资者纷纷从美国资产中撤出资金。在此背景下,美元在2025年上半年遭遇了1973年以来最惨烈的开局,1—6月,美元指数创下自1973年金本位制布雷顿森林体系终结以来的最差年初表现,同时也是自2009年以来任何6个月期间的最疲软表现。

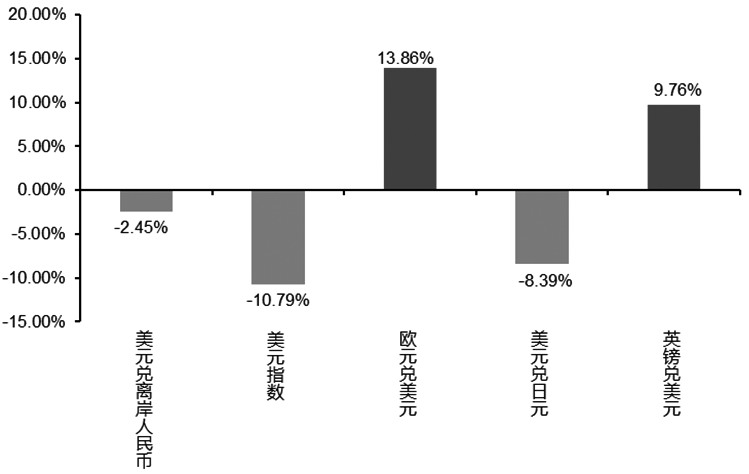

美元对发达市场与新兴市场货币的走势呈现出明显分化的态势:传统避险货币日元和瑞郎走强,欧元则因国际资本流动发生逆转而从中获益,其他发达国家货币,如英镑、加元等,尽管不是避险货币,但相对美元同样走强。1月10日以来,美元持续走弱,截至7月1日,美元指数跌破97关口,最低跌至96.36,累计跌幅高达10.8%。

2 美国“例外论”发生逆转

以2024年11月作为观察起始点,可以发现,在特朗普赢得大选前后,市场普遍持美国“例外论”的观点,即认为美国经济增长要好于其他主要发达国家,看涨美国资产。这些发达国家的一揽子货币,正对应着美元指数的构成,这也就意味着发达国家的货币表现较弱,而美元表现相对强势。市场甚至认为,即便特朗普提高关税,也会促使美国贸易逆差收窄,支持美元走强。

然而特朗普上任后推出的以关税为代表的一系列政策,让美国“例外论”发生了逆转。4月初,美国“对等关税”宣布后,市场先呈现出美股下跌、美债上涨的常规避险模式,但随着贸易战的不断升级,市场对美债和美元的悲观看法逐渐占据上风,资金避险的选择从买入美债转为撤离美国,进而引发美国“股债汇三杀”的局面。美元的持续下跌也使得年初的广泛预测落空,多家华尔街银行此前曾预测欧元今年会跌至与美元平价的水平,但实际上年初以来欧元对美元上涨了约14%。投资者开始关注美国经济的风险,同时对德国债券等其他地区的安全资产的需求上升,美元指数的走势,正是资金撤离美国的最为直观的反映。

迫于美债暴跌带来的压力,特朗普于当地时间4月9日决定暂停90天高额“对等关税”,关税宽限期于7月9日到期。当地时间7月2日,美国与越南达成贸易协议。当地时间7月7日,特朗普表示将从8月1日起分别对来自日本和韩国的进口产品征收25%的关税。白宫当天证实,特朗普计划签署行政令,延长“对等关税”90天暂缓期,将实施时间推迟到8月1日。

4月初以来,尽管特朗普政府反复高调宣称即将与多个国家达成协议,但美国目前只和英国、越南达成了协议,与其他国家的谈判进展相对缓慢。美国与日本虽然一直就贸易问题展开谈判,但据公开信息显示,双方迟迟难以达成共识,尤其是日方坚持美国应取消对日本汽车和零部件征收关税的政策。如果日本与美国无法在限期内达成协议,日本所有输美产品将面临24%的“对等关税”,在谈判期间,这一税率暂时维持在10%。此外,美国与欧盟的谈判情况也不容乐观,欧盟近日表示,如果特朗普如外界预期般对欧盟商品征收基准关税,欧盟将对美国进口商品征收报复性关税。

随着关税宽限期临近,市场波动或加剧,需重点关注谈判是否会释放出更为积极的信号,若美国延续强势施压的态度,美元可能面临进一步的调整。

3 美联储的独立性受到质疑

近几个月来,特朗普持续抨击美联储主席鲍威尔,还给他起了绰号“太迟先生”(Too Late),并频繁表达对美联储不降息的不满。4月以来,在美债收益率大幅飙升之际,特朗普多次催促鲍威尔降息,目的是缓解关税举措给美国经济造成的压力。他还多次威胁要解雇鲍威尔,这一举动引发了外界的广泛争议,美联储的独立性遭到质疑,投资者对美国经济的信心再次受到打击。

自疫情之后,美国经济并未出现衰退,即便有特朗普关税政策的扰动,美国经济的动能依然保持稳健增长的水平。在此背景下,美联储选择了观望,因为一旦降息,经济增长会更快,进而刺激通胀进一步升高。与此同时,美国的失业率保持在历史低位,稳定在4.2%的水平,这很难让美联储在近期做出降息的决定。

鲍威尔对降息继续保持谨慎的立场。当地时间7月1日,在葡萄牙辛特拉举行的欧洲央行2025年央行论坛上,鲍威尔成为最受关注的央行行长。过去几个月,他承受着来自特朗普要求降息的巨大压力。鲍威尔表示,从美联储的立场来看,大多数联邦公开市场委员会(FOMC)参与者支持在2025年晚些时候开始降息,具体时点将视数据而定。美联储不仅关注通胀数据的变化,也在留意劳动力市场是否出现意外疲软的迹象。至于关税,目前还尚未观察到其产生影响,但通胀出现的时间、程度以及持续性是不确定的,预计今年夏天会出现更高的通胀。

过去几个月,特朗普不断向鲍威尔施压,要求美联储降息,主要原因是美国目前的利息成本过高,而非是出于刺激经济增长的目的。市场担忧特朗普可能实施“影子主席”机制,进而使美联储的独立性受到干扰。鲍威尔的任期将于2026年5月结束,在此之前,需要总统提名下任主席候选人,并提交参议院审议。按照规则,美联储主席候选人只能从联储理事中挑选,由于现任理事库格勒的任期将于2026年1月底到期,且美联储理事任期结束后不能连任,因此需要有新人补充进来。故而,在下任美联储主席的人选上,特朗普有两种选择:一是从现有的6名理事中,提名下任美联储主席候选人,而鲍威尔仍有机会获得连任(概率很低);二是先将选中的人补充进美联储理事会,随后再将新理事提名为美联储主席候选人。

美国财政部长贝森特于6月30日透露,白宫正在考虑由特朗普任命一位新人进入美联储理事会,以填补现任理事之一库格勒在明年1月底离职后留下的席位,随后这位新任理事将在鲍威尔5月离任后接任主席一职。贝森特还表示,今年秋季将着手新主席的遴选工作,并希望鲍威尔明年5月完全离开美联储。

无论采取哪种选择,只要特朗普较早地明确下一任美联储主席的人选,就会对当前美联储的政策产生影响,即通过“影子主席”来传递达到诉求的政策信号。此外,美联储内部分歧加大,近期鲍曼和沃勒表达了7月降息的意愿。鲍威尔在向美国参众两院做货币政策半年度证词时,重申了其在6月政策会议期间的“观望”立场,预计美联储在7月会议上将按兵不动。但需关注美联储官员的表态,若7月会议上,美联储内部分歧进一步加大,预计市场对“影子主席”的定价逻辑还会继续强化,尤其是对利率更为敏感的2年期美债收益率可能会继续下行,而对美元指数而言,下行压力有增无减,不排除美元指数跌破前期低点的可能性。

4 美债规模担忧进一步加剧

图为2025年上半年全球主要汇率涨跌幅

当地时间7月3日下午,美国众议院以218票赞成、214票反对的表决结果通过了特朗普推动的“大而美”税收与支出法案;当地时间7月4日,这一法案最终被特朗普签字成为法律。

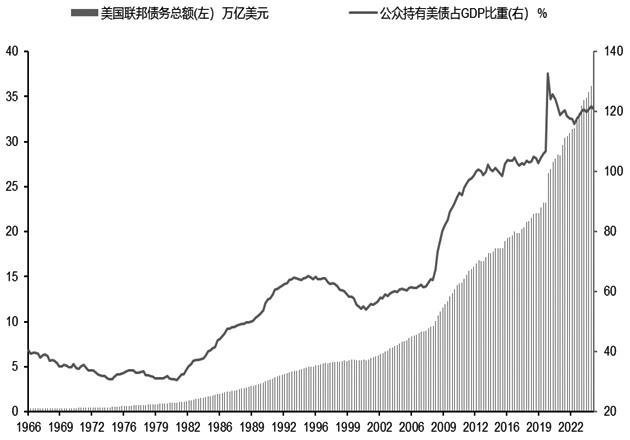

美国国会预算办公室(CBO)于6月29日称,众议院的税改方案在未来10年会令美国财政赤字额外激增2.4万亿美元,而参议院的税改方案会使其增加3.3万亿美元。根据美国财政部公布的数据,美国联邦债务总额已升至36.2万亿美元,公众持有规模为28.95万亿美元,占比近80%。2025财年前8个月(2024年10月—2025年5月),美国的净利息支出已经占到财政支出的14%,仅次于社保,是与医保并列的第二大支出。特朗普曾宣称,由于美联储没有降低利率,联邦政府只能为其债务支付巨额利息。

在疫情之前的20余年超低利率阶段,美国政府大规模举债却未曾体会到还本付息的压力。但疫情之后,由于美国的利率水平已经升至40年高位,再加上美国的财政纪律始终未见改善,债务不断累积,在高利率压力下,借新还旧的成本压力不断凸显。且伴随着特朗普减税法案的不断推进,美国的债务上限将会再度提高,届时美国财政部能够发行新债来融资,这也是特朗普希望美联储赶紧降低利率的重要原因。市场对美国政府债务可持续的担忧或加剧,这将弱化美元“避险货币”的属性。

图为美国债务总额

5 美国经济增长仍存在韧性

当下,美国关税政策对其经济的冲击尚未在“硬数据”中完全体现出来:一方面,制造业呈现出放缓态势,零售的波动也更为剧烈;另一方面,通胀延续下行,劳动力市场表现稳健,失业率维持在较低水平。

美国6月新增非农就业岗位14.7万个,高于市场预期的11万个;失业率从4.2%降至4.1%,与市场预期相反,此前市场预期失业率可能升至4.3%。与此同时,4月和5月的新增就业人数累计上修1.6万个。6月,政府就业岗位大幅增加7.3万个,州和地方政府的教育等相关岗位增幅显著,而联邦政府的裁员潮仍在持续,当月裁员7000人;过去几年一直表现强劲的美国医保行业也新增就业3.9万人;美联储密切关注的职位空缺数与失业人数之比上升至1.1,这是数月以来该指标的首次上升。

近期,关于美联储将在7月降息的讨论不断升温,特朗普也不断对鲍威尔施压,但美国劳动力市场并未出现如外界预期的大幅降温,而是依然保持温和强劲,这令美联储下半年的降息前景变得复杂化。

此外,特朗普政府的关税政策对美国经济的影响尚未体现在通胀数据中,5月,美国CPI并未如市场预期那样大幅走高,涨幅更为平缓;CPI指数同比上涨2.4%,高于前值2.3%,符合预期,环比增速为0.1%,低于0.2%的前值,也低于0.2%的预期值;核心CPI同比上涨2.8%,环比上涨0.1%,低于各自的预期值2.9%和0.3%。分项数据显示,5月,美国能源价格环比下跌1%,新车和二手车价格分别下跌0.3%和0.5%,当月主要拉动物价上涨的因素是食品价格和房价,分别环比上涨0.3%。此前市场预期会因为关税而涨价的分项并未出现价格上涨,反而有所回落。不过,如果特朗普关税战对美国经济确实产生了影响,最终会在未来几个月的通胀、就业、经济增速等硬数据中体现出来。

综合来看,特朗普的关税政策导致美国经济与贸易的不确定性快速飙升,冲击企业的经营活动,美国经济或仍将走弱。通胀可能在未来几个月抬升,对消费者信心有所压制,美国经济中期出现衰退的概率不容小觑,在经济面临下行压力的背景下,美联储降息预期有所抬升,这或使美元继续走弱。此外,随着美国巨额减税法案的推进,市场对美国债务的可持续性、“孤立主义”等方面的担忧,将弱化美元“避险货币”的属性,导致资金流向欧元等资产避险,从而进一步加大美元走弱的可能性。长期来看,在各种风险出清后,美元可能会迎来上涨。

值得关注的是,尽管美元目前在全球外汇储备中的占比已降至几十年来的最低点,但美元仍占全球外汇储备的58%份额,这一比例仍远高于排名第二的欧元,美元在全球货币体系中居于核心地位。(作者单位:徽商期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。