期权的交易策略因其多样性和个性化而闻名,在单腿策略之外,还有双腿策略以及多腿策略。期权的单腿策略指仅操作单一期权合约的交易方式,包括买入认购、买入认沽、卖出认购和卖出认沽这4种基础策略。双腿策略则是通过2个期权合约构建组合策略,如牛市价差、熊市价差、跨式、宽跨式、比例价差等。当然,利用更多的期权合约构建组合就可以得到多腿策略。简而言之,单腿策略简单直接,双腿策略和多腿策略则通过构建组合来控制风险收益比,满足投资者的个性化需求。下面笔者将对期权的蝶式价差策略进行详细介绍。

策略概述

蝶式价差策略由3个具有不同行权价的期权合约组成,这3个行权价满足等差数列分布,且这3个期权属于到期日相同的同类型期权(如都是认购期权或都是认沽期权)。蝶式价差策略可以分为两种类型:买入蝶式价差和卖出蝶式价差。

买入蝶式价差策略指的是买入1份低行权价的认购期权,卖出2份中间行权价的认购期权,再买入1份更高行权价的认购期权,或者买入1份低行权价的认沽期权,卖出2份中间行权价的认沽期权,再买入1份更高行权价的认沽期权(所有的期权到期时间相同、标的一致)。卖出蝶式价差策略指的是卖出1份低行权价的认购期权,买入2份中间行权价的认购期权,再卖出1份更高行权价的认购期权,或者卖出1份低行权价的认沽期权,买入2份中间行权价的认沽期权,再卖出1份更高行权价的认沽期权。

蝶式价差策略本质上可以看做1份牛市价差策略和1份熊市价差策略的组合,且它们有一腿的行权价相同而已。蝶式价差的到期损益曲线类似“蝴蝶”形状,因此得名。

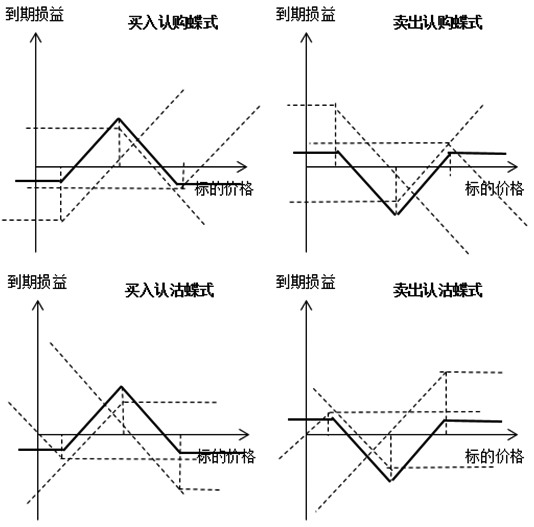

图为蝶式价差策略的到期损益曲线

从到期收益曲线上,我们可以直观地看出蝶式价差策略的适用条件:买入蝶式价差策略适用于预期后市区间盘整但不希望承担较大风险的投资者,到期时标的价格在两个盈亏平衡点之间即可盈利;卖出蝶式价差策略适用于看好后市突破但判断失误损失也可控的投资者,到期时标的价格超出某个价格区间才能盈利。

蝶式价差策略存在最大盈利和最大亏损,且具有两个盈亏平衡点。买入蝶式价差的最大亏损为低行权价权利金+高行权价权利金-2倍中间行权价权利金=期初净支出权利金,最大收益为中间行权价-低行权价-期初净支出权利金;卖出蝶式价差的最大收益为低行权价权利金+高行权价权利金-2倍中间行权价权利金=期初净收入权利金,最大亏损为中间行权价-低行权价-期初净收入权利金。两个盈亏平衡点分别为低行权价+期初净权利金、高行权价-期初净权利金。

因为该策略的最大盈利和最大亏损在期初构建时已经预知,因此在对行情有一个相对精准预期的情况下,蝶式价差策略大概率能挣小钱,赔大钱的概率很小。这种特性能够较好地满足收益增强的投资需求,从而具备相应的投资场景。

案例分析

由于蝶式价差策略具备多腿,为了更直观地理解其盈亏曲线,我们结合实际案例进行具体说明。假设某制糖厂认为未来一个月内白糖供需基本面将受到全球供应宽松以及旺季需求相对平稳的影响,SR2509期货价格向上难以突破6000元/吨,下方5600/吨的支撑力量也较强,即判断未来一个月SR509在5600~6000元/吨之间波动。

图为白糖期货SR2509的K线

基于该判断,该制糖厂可以选择构建买入蝶式价差策略。以认购期权为例,截至7月12日夜盘,SR2509收盘价为5820元/吨,SR509C5600、SR509C5800和SR509C6000的收盘价分别为225.0元/吨、62.0元/吨和16.0元/吨。构建买入认购蝶式价差策略,需要支出权利金225+16=241元/吨,可以收取权利金62×2=124元/吨,期初净支付权利金241-124=117元/吨。

根据情景假设结合到期损益曲线便可以看出,该制糖厂运用该蝶式价差策略的最大亏损值为117元/吨、最大利润为93元/吨、盈亏平衡点为5817元/吨和5917元/吨。我们可以看出在当前位置构建该蝶式价差策略的收益风险比并不优秀,主要原因在于目前标的期货SR2509合约的波动率较低,期权隐含波动率处于较低的历史分位数,时间价值流逝带来的收益以及波动率继续下降带来的潜在收益相比于在标的方向性上承担的潜在风险并不具备很好的保护垫,这个我们结合期权希腊字母可以更加直观地理解。

希腊字母分析

从希腊字母的角度看,目前该买入认购蝶式价差策略的delta接近零,且随着价格偏离中间行权价的变动都是不利的,即标的价格向下偏离中间行权价时delta反而转正且绝对值持续上升,标的价格向上偏离中间行权价时delta为负且绝对值逐渐增大。这说明该策略适用于行情不会出现大的方向性波动的情形,中间行权价的选取较为关键。

该策略的Vega和gamma为负,代表做空波动率以及看好标的窄幅变动,波动率下降的时候该策略能够获得持续增加的浮盈,窄幅波动对策略较为有利。因此在某些影响供需的重大消息或关键数据即将发布的情况下,该策略存在较大风险,需要及时做好风险管理。因此,最好选择在标的波动率处于高位的时候建立买入蝶式价差策略的头寸,当标的波动率降低时,便可以获得因波动率下降而带来的额外好处。

该策略的theta为正,代表时间流逝对策略是友好的,持仓期间能够持续获得时间流逝价值。这与卖出跨式策略的theta很像,如果标的价格一直停留在中间行权价附近,距离到期日越近,该买入蝶式价差策略就越逼近获得最大盈利。因此,在追求偏确定性盈利的情况下,合约剩余到期时间越短越有利。

总结

本文主要介绍了蝶式价差策略的基本概念以及应用方法。通过白糖期权的买入蝶式价差策略案例分析,我们可以发现买入蝶式价差策略适用于预期标的价格窄幅波动的情况,通过合理地选择行权价、期权到期月份,我们可以在控制风险的同时追求相对确定的收益。从希腊字母的角度看,要选择合适的中间行权价使得标的价格不会过度偏离中间行权价;要尽量在较高的隐含波动率建仓,以获得因波动率下降而带来的额外好处;要尽量选择剩余到期时间短的合约,以获取时间流逝价值。(作者单位:宝城期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。