近几个月,期指市场呈现出相对往年同期更大的贴水,期权市场亦同步表现为看跌期权隐含波动率远高于看涨期权隐含波动率的情形。两者间是否存在一定的内在联系?这种看跌期权更贵的情形是否意味着投资者对未来行情的不看好?本文基于ETF期权合成标的升贴水构建了一种有效的量化择时策略,并通过策略回测的方式对相关问题进行解答。

升贴水相关概念及联系

股指期货升贴水相关概念

股指期货升贴水一般定义为期货价格与现货价格之差。该值为正,代表期货相对现货处于升水状态,反之则处于贴水状态。然而,由于不同期货合约剩余时间不同,我们更多的是采用年化升贴水率的概念。

对于股指期货而言,其跟踪标的为对应股票价格指数,若指数成分股分红,则会导致指数出现自然回落,这部分回落往往会提前反映到股指期货价格中,这是股指期货每年5月至9月会出现季节性贴水的主要原因。因此,为了反映真实的升贴水水平,我们实践中更多需要参考剔除分红后的年化升贴水率。若该值出现贴水,往往才是真正意义上的贴水,否则可能仅仅为季节性假贴水。

ETF期权合成标的升贴水相关概念

根据期权平价公式,ETF期权合成标的价格可以表示为看涨期权价格+行权价-看跌期权价格。其合成标的价格升贴水可理解为合成标的价格-标的ETF价格,升贴水率便是该值与标的ETF价格的比值。同样,为了便于做历史对比,实践中更多需要将其转换为年化升贴水率的形式。

期权合成升贴水与期指升贴水间的联系

股指期货升贴水隐含了市场情绪预期和分红预期等多方面因素,导致其在分红高峰期往往呈现出明显季节性贴水现象,因此其升贴水大小很多时候无法真实反映市场的交易预期。另外,ETF分红时会自动调整期权行权价和合约乘数,使得ETF期权合成标的升贴水不会包含分红预期,因此其理论上更贴近真实升贴水。

我们以中证500ETF期权当季合约为例,探讨其与中证500指数期货间的相关性特征。

从数据来看,ETF平值期权合成标的年化升贴水率与IC当季合约剔除分红后年化升贴水率呈现明显正相关特征,两者相关系数高达0.97以上。鉴于在实践中股指期货剩余时间内标的指数成分股分红无法精确预测,因此利用ETF期权合成标的升贴水进行替代具有一定可行性。

量化择时策略回测结果

主要逻辑

本部分将通过数据历史回测的方式说明,当看跌期权估值远高于看涨期权估值时,并不代表未来市场将走弱,相反,此时做多更具显著性价比。策略的主要构建逻辑如下:根据市场情绪的周期性特征,当ETF合成标的期货升贴水处于历史低位区间时,市场存在过度悲观的可能。若贴水存在修复趋势,则未来标的市场可能止跌反弹,此时可在下一个交易日开仓做多;反之,当合成标的期货升贴水回归至历史中位数之上水平,且升贴水存在再度回落趋势时,则未来标的市场反弹趋势或结束,此时可在下一个交易日平仓多单。

历史回测绩效

由于各指数历史走势具有显著的正相关性,且上证50ETF期权上市时间最长,数据量相对充分,我们以上证50ETF期权当季平值合约合成标的升贴水率的变化作为研判依据,对300ETF、500ETF以及相关的股指期货进行择时交易。其中股指期货采用当月合约,且换月时对净值的处理方法如下:

最新净值 = 上一期净值×(1+当期收益率)

同时,当无仓位时闲余资金进行现金管理,收益率参考同期货币基金指数。测试手数固定为1手。

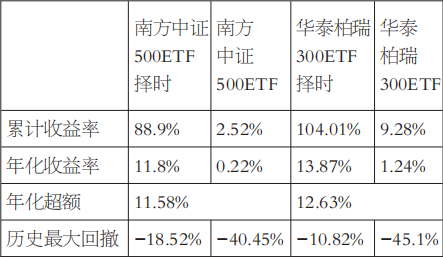

表为2018年至今策略主要绩效指标(择时标的分别为500ETF和300ETF)

从主要绩效指标可知,自2018年以来该策略不仅能够显著跑赢标的ETF,而且最大回撤亦大幅下降,如对华泰柏瑞300ETF进行择时,年化收益率和最大回撤分别为13.87%和-10.82%,两者均大幅优于标的指数。同时,若利用该种方式对股指期货进行择时,得到的主要绩效指标如下:

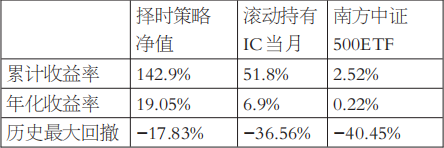

表为2018年至今策略主要绩效指标(择时标的为IC当月合约)

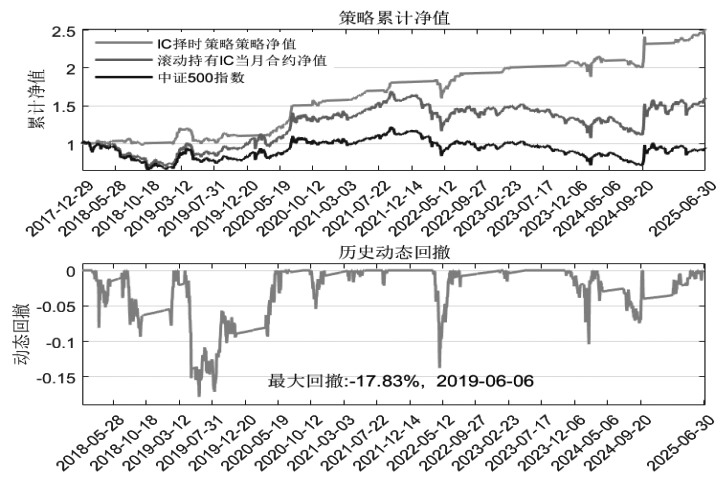

图为2018年以来策略净值曲线(择时标的为中证500指数期货)

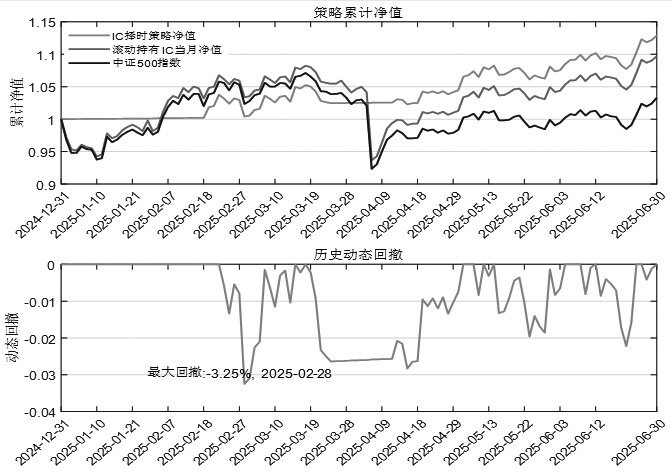

图为2025年以来策略净值曲线(择时标的为中证500指数期货)

从主要绩效指标可以发现:一方面,2018年以来长期滚动持有IC当月合约明显优于直接持有对应500ETF,年化超额收益可达6.9%,这主要是由于中证500指数期货在绝大多数时间处于贴水状态。另一方面,经过期权择时后持有IC当月合约,绩效得到了大幅提升,2018年以来年化收益率由6.9%大幅提升至19.05%,最大回撤由-36.56%大幅回落至-17.83%。其中,2025年上半年该策略可以获得绝对收益12.87%,且最大回撤仅有3.25%,均远远优于同期中证500指数和对应股指期货。具体交易信号上,4月中旬至今一直持仓股指期货多单。

小结

本文引入了ETF期权合成标的升贴水相关概念,详细探讨了ETF期权合成标的升贴水与对应股指期货升贴水之间的关系以及如何基于ETF期权合成标的升贴水构建有效的量化择时策略。结果表明:ETF期权合成标的升贴水与对应股指期货升贴水间呈现高度正相关性,两者在绝大多数时间内走势趋于一致。

同时,利用ETF期权合成标的年化升贴水作为市场情绪指标,对相关ETF和股指期货进行量化多头择时,在贴水较大且有回归趋向时进行做多。结果表明:经过择时后的量化多头策略,不仅显著跑赢了标的指数和相应股指期货多头,而且大幅降低了历史最大回撤。这从另一个角度说明当期指市场出现深度贴水时,不仅不是做空的时点,相反此时持有期货多头或相关ETF长期来看具有显著正收益。当前IC和IM当季合约剔除分红后年化升贴水率分别在-8.36%和-11.65%,贴水较大,从历史回测看多头仍旧具有相当优势。(作者单位:国联期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。