您所在的位置: 首页>正文

期权交易中的五个希腊字母(Delta、Gamma、Theta、Vega、Rho)是衡量期权价格风险的核心指标,这些指标并非孤立存在,而是相互关联、共同作用,构成了期权定价与风险管理的底层逻辑。以下从实际应用角度出发,结合市场场景解析每个希腊字母的含义与价值。

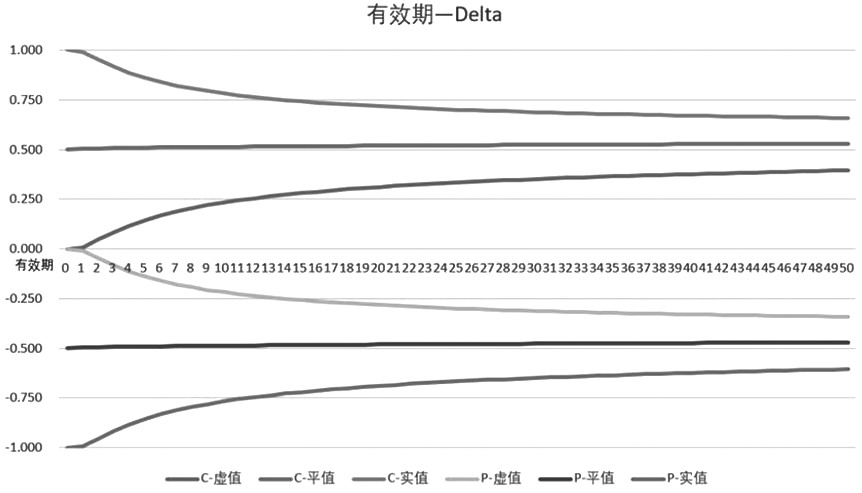

Delta衡量的是期权价格对标的资产价格变动的敏感度,反映了期权与标的资产之间的联动强度。具体而言,标的资产价格每变动1元,期权价格会相应变动Delta元。例如,某看涨期权的Delta为0.6,意味着标的资产价格上涨1元时,该期权价格理论上上涨0.6元。Delta的取值范围在-1到1之间。看涨期权的Delta为正数(0到1),看跌期权的Delta为负数(-1到0)。深度实值期权的Delta的绝对值收敛于1,此时期权价格几乎与标的资产价格同步变动;而深度虚值期权的Delta接近0,意味着标的资产价格变动对期权的影响微弱。除了行权价格,Delta的数值和期权的到期时间也有密切联系。在看涨期权中,随着到期时间临近,实值期权的Delta收敛于1,平值期权的Delta收敛于0.5,虚值期权的delta收敛于0。在看跌期权中,实值期权的Delta收敛于-1,平值期权的Delta收敛于-0.5,虚值期权的Delta收敛于0。Delta的实际应用主要体现在Delta中性策略中。假设某投资者持有1000手股票,担心价格下跌,可买入2000手Delta为-0.5的看跌期权进行对冲。若股票下跌1元,股票市值损失10万元,而期权价值上涨10万元(2000手×100股×0.5元),从而抵消股票下跌风险。这种Delta中性策略在实践中可通过动态调整期权头寸,使组合整体Delta趋近于0,降低价格波动对资产净值的影响。

图为期权到期时间与Delta的关系

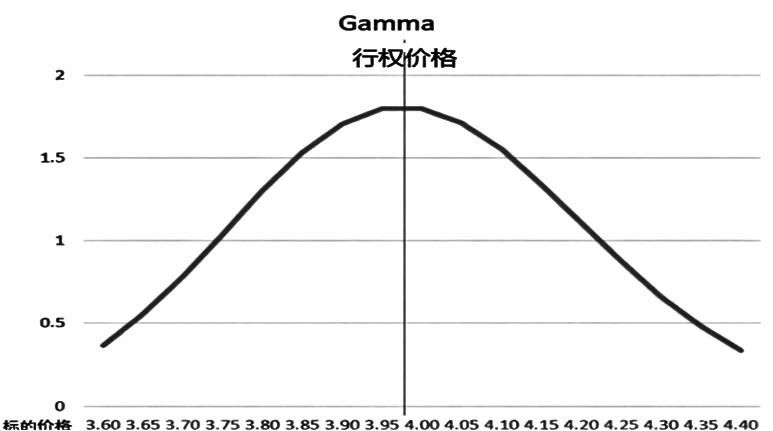

Gamma描述的是Delta随标的资产价格变动的速率,即Delta的Delta。若某看涨期权的Gamma为0.05,意味着标的资产价格每上涨1元,其Delta值会增加0.05。Gamma如同汽车的油门,决定了Delta调整的频率与幅度,Gamma值较小时,意味着Delta对资产价格变动不敏感,投资者不必频繁调整头寸对冲资产价格变动风险;反之,投资者要频繁调整。Gamma的数值与期权的平价程度密切相关。平值期权的Gamma最大,此时标的资产价格的微小变动会导致Delta大幅变化;而深度实值或虚值期权的Gamma趋近于0,Delta相对稳定,这意味着,平值期权的持有者需要更频繁地调整对冲头寸,以应对Delta的快速变化。Gamma的应用场景集中在波动率交易中。例如,交易者通过同时买入平值看涨与看跌期权构建高Gamma头寸。当标的资产价格剧烈波动时,Gamma会推动Delta快速调整,交易者通过低买高卖标的资产实现收益,这种策略被称为“GammaScalping”。但需注意,Gamma收益需覆盖时间价值损耗(Theta)才能盈利。

图为期权的平值程度与Gamma的关系

Theta衡量的是期权价值随时间流逝的衰减速度,通常以每日损耗为单位。例如,某期权的Theta为-0.03,表示在其他条件不变的情况下,期权价值每天减少0.03元。时间价值的损耗源于期权的不确定性——随着到期日临近,标的资产价格向有利方向变动的可能性降低,期权的投机价值逐渐消失。Theta对期权买方与卖方的影响截然不同。对于买方而言,Theta是成本,持有期权的每一天都在消耗时间价值,而卖方可通过收取权利金,获取时间价值衰减带来的收益。Theta的数值受期权类型与剩余期限影响。平值期权的Theta绝对值最大,其时间价值损耗最快;深度实值或虚值期权的Theta相对较小。此外,实值和虚值期权的Theta将随时间先变小后变大,随着接近到期收敛至0,但平值期权在临近到期时Theta的绝对值会加速上升,时间价值呈指数级衰减。

Vega衡量的是期权价格对波动率变动的敏感度。波动率是市场对未来标的资产价格波动程度的预期,Vega值越高,期权价格对波动率变化越敏感。例如,某期权的Vega为0.2,当隐含波动率上升1%时,该期权价格理论上上涨0.2元。Vega对所有期权均为正值,这意味着波动率上升会同时推高看涨与看跌期权的价格。这种特性使得Vega成为波动率交易的核心工具。例如,当市场预期发生重大事件(如财报发布、政策调整)时,交易者可买入高Vega的期权组合,在波动率上升时获利;反之,若预期波动率下降,可卖出期权组合赚取权利金。Vega的数值同样与期权的剩余期限相关。长期期权的Vega较高,因其包含更长时间的波动预期;短期期权的Vega较低,时间价值损耗对其影响更大。此外,平值期权的Vega通常高于实值或虚值期权。

Rho衡量的是期权价格对无风险利率变动的敏感度。利率变化主要通过影响资金成本与标的资产远期价格来作用于期权价值。例如,看涨期权的Rho通常为正,利率上升时,持有期权的机会成本增加,但未来行权时支付的固定价格现值降低,综合效应使期权价格上涨。Rho的影响相对较弱,尤其在短期期权中常被忽略。但在长期期权或利率波动剧烈的市场环境下,Rho的作用不可小觑。例如,当美联储宣布加息时,长期看涨期权的Rho效应可能显著提升其价值,而长期看跌期权的Rho效应可能导致价值下降。

Rho的应用场景主要集中在利率敏感型资产的期权交易中,如国债期权、外汇期权等。交易者需结合宏观经济预期,在利率变动时调整期权头寸,以平衡Rho带来的风险与收益。

五个希腊字母并非孤立存在,而是通过复杂的数学关系相互作用。例如,Gamma的存在使得Delta随标的资产价格变动而动态调整,这要求交易者在进行Delta对冲时必须同时考虑Gamma的影响;Theta与Vega则共同决定了期权价值的时间-波动权衡,即波动率上升带来的收益可能被时间价值损耗抵消。实际交易中,交易者需综合分析希腊字母的组合特征,在不同市场环境下制定精准的策略,找到风险与收益的最优解。(作者单位:山东齐盛期货有限公司)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。