您所在的位置: 首页>正文

供应端收紧

今年上半年全球棉花市场整体呈震荡偏弱运行态势,供应宽松预期导致全球棉花估值持续处于低位。内外棉价走势基本一致,但节奏上受到宏观因素,尤其是中美关税政策变化的影响。目前棉花市场的相对低点已基本形成,下半年能否走出底部,本文将从多个方面综合分析。

[上半年走势回顾]

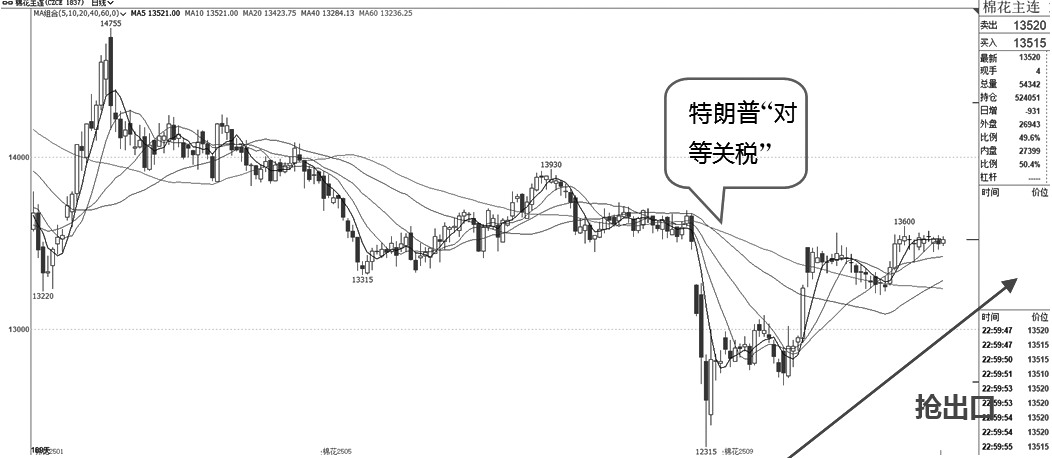

年初至2月中下旬,市场普遍对新年度需求持乐观预期,国内棉花价格呈震荡走强态势。但是受新疆棉巨量上市压制,棉价涨幅相对有限。

2月底开始,特朗普正式执政后立即启动“美国优先、制造业回流”政策,在贸易领域加征关税。特别是4月初,特朗普推出“对等关税”政策后,棉价失去支撑,一度跌至12000元/吨附近。

4月中上旬,随着特朗普政府给出90天“关税豁免期”,棉纺市场逐步企稳,棉纺织产业链出现阶段性销售数据好转现象。

图为2025年上半年棉花市场行情走势

5月,中美经贸高层会谈在瑞士日内瓦达成重要共识,国内棉价随之震荡走强。截至6月中旬,郑棉价格已基本收复4月跌势。

[播种进度略快于去年]

中国棉花信息网显示,截至2025年6月18日,2024/2025年度全国累计公检皮棉680.18万吨。考虑到本年度有一定量的“转圈棉”(即出库、加工后再次入库并接受公检,业内普遍判断规模在20万~25万吨),因此本年度全国棉花实际产量略低于市场预估。

国家棉花市场监测系统对13个省份45个县市900户农户的调查数据显示,截至2025年6月12日,全国新棉采摘已结束,交售也基本完成。另外,对62家大中型棉花加工企业的调查显示,截至6月5日,全国棉花加工率为100%,同比持平,与过去4年均值持平;全国销售率为90.2%,同比提高7.8个百分点,较过去4年均值提高6.3个百分点。

中国棉花网预计,2025年全国棉花种植面积同比增幅在2%左右。基于此,部分业内人士认为,若天气状况良好,2025/2026年度中国棉花总产量将突破680万吨,甚至有望向700万吨的产量靠拢。

从棉花种植情况看,截至5月底,新疆多数植棉区棉花已进入现蕾阶段,部分棉花处于第五真叶期,整体生长进度较去年同期偏快。5月,北疆局部地区出现较大降雨,南北疆局部地区还出现了较强沙尘暴天气,对少数棉苗造成一定影响,但整体生长顺利,天气带来的影响有限。黄河、长江流域的育苗工作也于4月底基本完成,部分地区的移栽工作在5月中旬结束,移栽较早的棉苗已出土展叶。总体来看,今年全国棉花播种进展顺利,进度略快于去年。

海关总署公布的数据显示,2025年5月我国进口棉花3.45万吨,创近20年新低,同比减少22.57万吨,环比减少2.52万吨。2025年1—5月累计进口棉花43.25万吨,同比下降73.6%,减少120.61万吨。

5月巴西棉花进口量虽超过1万吨,但其进口量同比大降9.3万吨;美棉进口量仅0.83万吨,同比大降13.2万吨。这主要是由于2024/2025年度进口棉配额发放数量较少。据农业农村部6月报告预估,2024/2025年度国内棉花进口量或降至150万吨。

钢联数据显示,截至2025年6月19日,进口棉主要港口库存总量为42.47万吨,较前一周下降4.15%。其中,山东地区青岛、济南港口及周边仓库库存约35.4万吨,周环比下降4.84%,同比下降27.46%;江苏地区张家港港口及周边仓库库存约4.17万吨;其他港口仓库库存约2.9万吨。

5月消费淡季特征显现,纺织企业订单衔接不畅,很少接到大单,对进口棉纱采购积极性不足。海关总署公布的数据显示,2025年5月我国棉纱进口量为10万吨,同比、环比均减少,刷新5年同期最低水平。2025年1—5月累计进口棉纱56万吨,同比减少15.8%。

[中游订单不乐观]

织厂的大单、长单在5月基本完成,当前在机生产的订单多为近期承接的小散订单。随着订单减少、现货生产量增加,织厂生产模式转为以现货为主、少量订单为辅,销售情况随之下滑。工厂库存维持在一个月以上水平,库存压力较大。其中大厂库存增长较快,坯布优惠现象较为普遍。

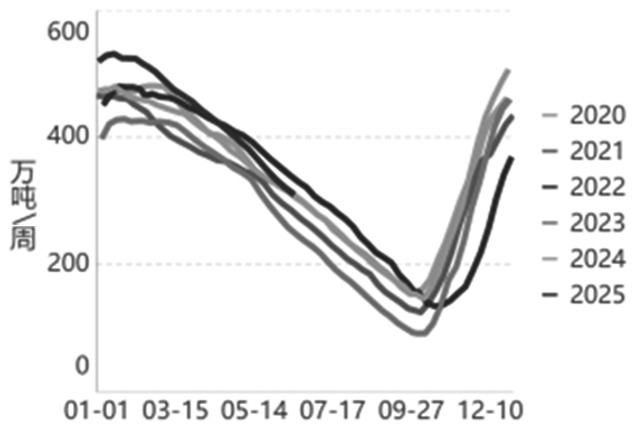

图为棉花商业库存情况

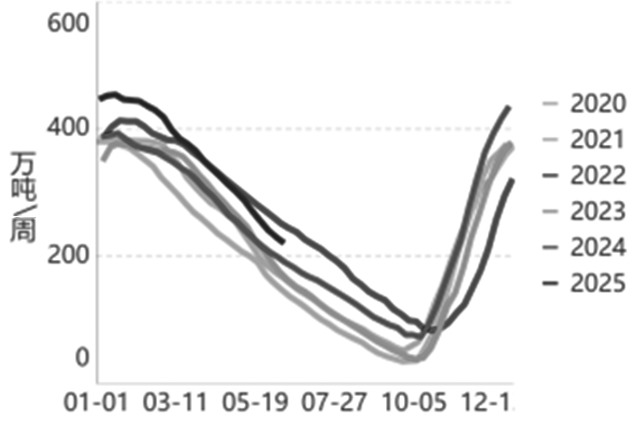

图为新疆棉花库存情况

6月,受产销下滑、库存增加影响,全棉坯布价格出现松动。一方面是淡季客户压价,另一方面是库存压力攀升,目前只要有实单,价格均可协商,常规品种价格重心下滑。其中C32S斜纹布价格较5月高点下跌0.05~0.1元/米;C40S府绸布价格同样下跌0.05~0.1元/米,整体成交价较5月下滑。

海关总署公布的数据显示,2025年5月全棉坯布出口7125万米,同比增长23%;出口额为6256万美元,同比下降0.7%。2025年 1—5月累计出口2.63亿米,同比增长12.61%;累计出口额为21.47亿美元,同比下降4.3%。从出口地区占比来看,2025年5月出口量前三的国家为巴基斯坦、越南和泰国,分别占出口总量的23.69%、17.01%、2.78%,出口量同比分别增长1975.2%、11.71%和110.38%。

2025年5月全棉坯布进口2056万米,同比下降6.55%;进口额为457万美元,同比下降17.36%。2025年1—5月累计进口1.21亿米,同比下降3.52%;累计进口额为12616万美元,同比下降20.78%。从进口地区来看,2025年5月我国纯棉坯布进口主要来自越南、巴基斯坦和乌兹别克斯坦,分别占进口量的92.68%、6.1%、0.39%。其中自越南和巴基斯坦进口量同比分别下降3.5%和41.06%,自乌兹别克斯坦进口量同比增长100%。

5月中下旬,人棉坯布市场销售势头一般。受传统淡季及关税前景不明朗影响,多数企业对后市预期依旧偏弱。截至5月下旬,纺企整体订单仍然稀少,且多为小单、短单,很少承接大单。同时,开机率小幅下调,低于2023年及2024年同期水平。其中新疆纺企开机率约九成,内地纺企开机率维持在六七成。加之纺企利润收缩明显,企业多以消化自身库存为主。

[出口数据好转]

国内企业抓住90天的关税豁免窗口期,加大出口力度,带动下游棉纺织品出口数据向好。同时,下游需求正向上游传导。据全国棉花交易市场统计,截至2025年5月底,棉花商业库存为345.87万吨,环比减少69.39万吨,同比减少31.54万吨。

海关总署最新公布的数据显示,2025年5月,我国纺织品服装出口额为262.10亿美元,同比增长0.58%,环比增长8.37%。其中,纺织品(包括纺织纱线、织物及制品)出口额为126.32亿美元,同比下降1.92%,环比增长0.41%;服装(包括服装及衣着附件)出口额为135.78亿美元,同比增长3.02%,环比增长16.98%。

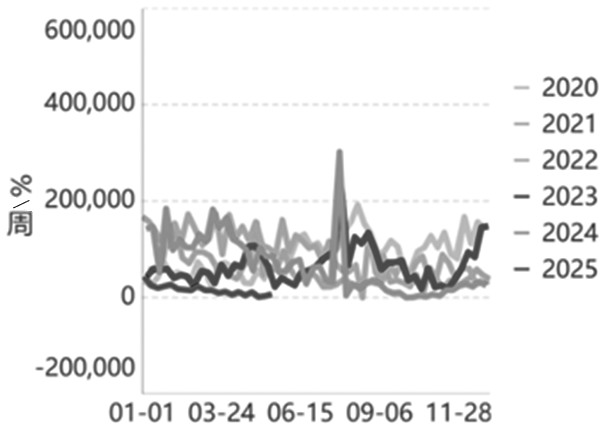

图为美国陆地棉出口装船量

2025年1—5月,我国纺织品服装累计出口额为1166.71亿美元,同比增长0.97%。其中,纺织品累计出口额为584.76亿美元,同比增长2.50%;服装累计出口额为581.95亿美元,同比下降0.52%。

关税风险压制需求。4月上旬,美国对60余个国家加征“对等关税”,其中中国纺织品税率最高达44%,东南亚国家税率最高达49%。这导致全球纺织订单转移放缓,终端服装价格上涨也抑制了消费需求。

目前来看,宏观风险依然存在,且具有不可预测性和多变性。因此,对下半年棉纺织品市场的需求前景可持谨慎乐观态度,但需防范关税税率走高风险。

化纤替代效应加剧。棉花在纤维消费中的占比已降至25%以下,再生棉纤维年用量突破60万吨(占原料的5%),但仍难以抵消需求萎缩影响。

根据美国农业部(USDA)6月供需报告数据,2024/2025年度全球棉花产量达到近几年来的峰值,仅较2017/2018年度略低,显示供应端压力较大。叠加特朗普政府加征所谓“对等关税”,导致宏观面风险上升,需求前景一度黯淡,这也是上半年全球棉花市场走弱的核心原因。

尽管2024/2025年度尚未结束,但市场影响力已显著减弱,当前国际市场的交易重心已逐步转向新年度。

USDA 6月供需报告显示,全球棉花供需结构开始收紧。2025/2026年度全球棉花产量预期下滑,而消费预期将回升,这成为市场下一阶段的核心运行逻辑。预计2025/2026年度全球棉花种植面积略有下滑,单产下降幅度达2.2%;全球棉花产量将同比减少88.83万吨,降幅2.45%。这主要是由于USDA调低了澳大利亚、中国等产区的产量预期。预计2025/2026年度全球棉花消费同比增加23.51万吨,增幅0.93%。综合以上数据来看,2025/2026年度全球棉花市场供需结构有望进一步收紧。

根据USDA 6月供需报告数据,2025/2026年度美国棉花产量将略有下滑。一方面,受种植成本上升影响(近7年增幅超过30%),2025年美国棉花收获面积预计环比减少;另一方面,得州土壤墒情短期虽有改善,但潜在风暴威胁仍存。

USDA 6月供需报告大幅上调美棉出口量预期,增幅达12.61%,核心原因是USDA预计2025/2026年度全球棉花需求将出现大幅增长。

2025年中国实施反制关税后,美棉进口综合税率升至49%。根据海关总署数据,2025年上半年中国棉花进口总量中,美国棉花占比从39%骤降至20%左右,为近10年最低水平,而巴西棉、西非棉的进口占比则进一步上升。

[巴西棉产量继续增加]

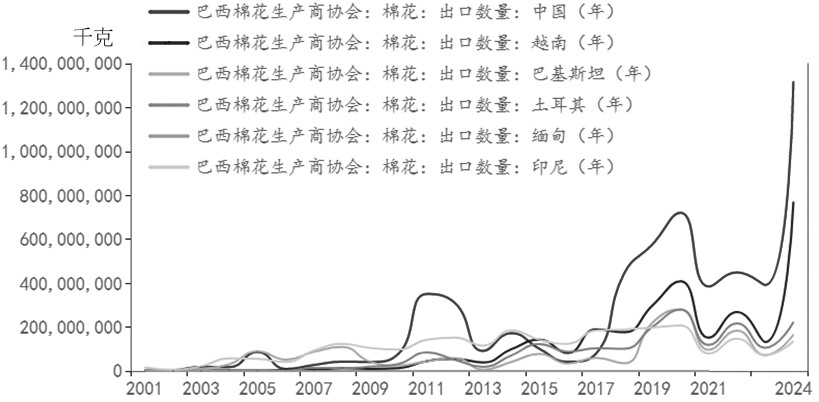

2024/2025年度巴西棉花产量预计在390万~400万吨,同比增长5.6%~8%。其中,巴西农业部(Mapa)预测为397万吨,增幅8%;行业机构Safras&Mercado预估390万吨,增幅5.6%。产量增长的主要驱动因素是种植面积扩张,达200万~214万公顷。马托格罗索州(占全国产量的67%)和巴伊亚州(占17%)仍是棉花核心产区,而皮奥伊州和米纳斯吉拉斯州成为2025年棉花种植面积增幅最大的新兴产区,增幅分别达到47.1%和33.1%。

尽管巴西棉花单产不高,但巴西未利用耕地资源丰富,在不新增砍伐的前提下仍可实现大幅扩产。该国八成以上的棉田获得可持续认证(如BCI),几乎所有棉田实现HVI检验,质量追溯体系覆盖全产业链。2024年,巴西已超越美国成为全球最大棉花出口国,出口量达280万吨。

USDA预计,2025/2026年度巴西棉花产量将达到创纪录的397万吨,出口量预计超过300万吨。受益于良好天气与单产提升,且可持续认证棉占比超80%,巴西棉花已成为中国主要进口来源,占中国棉花进口总量的比例升至57%。

2025年巴西棉花出口结构发生变化。中国仍是最大买家,但份额从50%降至20%;越南、孟加拉国、巴基斯坦、土耳其等国稳居第二梯队;埃及成为增长最快的新兴市场。

2025/2026年度,印度棉花面临机械化水平低、种子品质不佳导致的单产停滞、种植面积下滑、总产量不足等问题。根据USDA 6月供需报告预测,2025/2026年度印度预计棉花产量为512万吨,同比减少32万吨;棉花需求为555万吨,基本与上年度持平。新年度库存消费比同比下降0.57个百分点,至36.6%。从供需结构来看,2025/2026年度印度棉花市场存在约43万吨棉花供应缺口。

2025年澳大利亚棉花产量下滑的主要原因包括天气干旱、种植面积减少等。澳大利亚农业、渔业和林业部数据显示,棉花种植面积预计下降28%,至41.3万公顷,这主要是由于厄尔尼诺现象引发的干旱条件及印度洋偶极子事件,导致旱地和灌溉棉花种植面积减少。此外,棉花价格偏低也是种植面积下滑的重要原因。

近年来,越南棉花进口量大幅增加,主要原因包括越南国内棉花产量不足及棉纺织品出口增长较快。中国转口加工贸易的大量增加,也是推动越南棉花进口增长的重要因素。

图为截至2024年巴西棉花前六大出口市场情况

埃及农业部表示,受天气因素影响,截至2025年5月中旬,埃及棉花种植面积仅2.96万公顷,仅占官方计划种植面积的四分之一,而去年同期种植面积已接近7.5万公顷。2025年埃及棉花进口需求或继续上升。

[结论与展望]

下半年国内棉花市场供需结构将由宽松转向收紧。2025年度国内棉花种植面积或微增,但单产或出现较明显下滑,因此市场普遍预计2025/2026年度国内棉花产量将同比下降。

进口方面,2024/2025年度已知配额量约109.4万吨,若2025年上半年不增发滑准税配额,可市场化进口量将相对有限。

需求端,随着中美谈判取得进展,预计国内棉纺产业链下游将获得喘息之机。

总体来看,随着国内宏观数据及宏观环境的逐步改善,国内棉花价格或继续震荡偏强运行。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。