近期,欧洲央行宣布维持利率不变,但是欧元兑美元汇率却大幅贬值。从利差角度分析,美联储在9月有较大降息可能性,而欧洲央行大概率按兵不动。在此政策态势下,通常美欧利差缩窄有利于欧元汇率升值,可为何欧元却出现贬值?综合来看,主要原因在于美欧关税谈判达成协议,市场解读为欧元区做出重大让步,这意味着关税将对欧元区经济产生较大冲击。

展望后市,欧元区财政扩张能否有效对冲关税带来的冲击至关重要,虽然欧元兑美元短期贬值,但从中长期来看有望企稳回升。

欧元区经济增长存在制约因素

一季度,欧元区实际GDP同比增速经季调后呈现略有加快的态势,环比增速同样有所提升,加快了0.3个百分点。这一增长态势主要得益于投资和净出口增速加快,它们对实际GDP的拉动作用由负转正,其中,投资对GDP的拉动升至0.3个百分点,净出口对GDP的拉动升至1.07个百分点,而在去年,二者对GDP的拉动分别为-0.11个百分点和-0.06个百分点。

然而,一季度,居民和政府消费支出对GDP的拉动有所减弱。居民消费支出对GDP的拉动降至0.13个百分点,政府消费支出对GDP的拉动降至-0.02个百分点。

欧元区经济增长的动力主要源于未来数年计划增加的军事和基建支出,也就是财政扩张。德国财政已从过去十几年较为审慎的状态,转为积极扩张,这在一定程度上对德国以及欧元区的经济增长起到了支撑作用。

3月,德国联邦参议院正式通过了“债务刹车”改革法案。该法案将超过德国GDP1%的国防开支从“债务刹车”限制中豁免,同时,批准修订德国《基本法》,以便扩大债务在基础设施建设、国防开支等关键领域的使用,并设立5000亿欧元特别基金用于基础设施建设。此法案的通过标志着德国审慎财政政策的终结。

然而,在特朗普政府关税政策的影响下,欧元区依靠财政扩张来拉动经济增长的道路注定坎坷。这一增长模式的效果受到诸多因素的限制,其中包括结构性低增长陷阱以及外围环境的持续恶化。

一方面,欧元区在对美出口方面承受着巨大压力,同时内需市场也较为低迷。在多重制约因素的影响下,欧元区的经济复苏基础依旧十分脆弱。不仅如此,政策调控的空间也极为有限,部分成员国仍然深陷债务困境之中。

另一方面,企业投资意愿持续疲弱,生产率提升速度缓慢。更为严峻的是,债务结构性问题可能会因财政刺激政策而进一步暴露出来,这反而会使得经济结构性失衡的问题愈发严重。

关税冲击较市场预期更为严重

7月27日,特朗普宣称,美国已与欧盟达成了15%税率的关税协议。特朗普表示,欧盟将增加6000亿美元的对美投资,还会购买美国军事装备,并且将采购价值7500亿美元的美国能源产品,同时,有关钢铁和铝的关税将维持现状。

欧盟委员会主席冯德莱恩表示,欧盟与美国商定实行统一的15%关税税率,涵盖汽车在内的各类商品均适用该关税标准。在协议中,汽车行业的关税统一定为15%,欧盟与美国关于医药行业也达成共识,将实施15%的统一关税税率。不过,欧盟与美国尚未就烈酒领域达成共识。贸易协定框架细节将在未来几周内予以公布。

欧美达成贸易协议本应推动欧元飙升,然而当下市场却认为该贸易协议将会对欧洲经济造成损害。7月28日,欧元兑美元汇率经历了5月以来最大幅度的单日下跌,大跌1.2%至1.16下方。

进入三季度,美国关税给欧元区出口带来的冲击将会进一步加剧。自美欧宣布达成关税协议后,欧元便出现了大幅贬值的态势。特别是,欧元的疲软态势并非仅体现在对美元的汇率变化上,欧元兑英镑以及欧元兑日元的汇率同样走低,显示当前欧元所面临的抛售压力具有普遍性。据瑞银估算,当前欧盟对美出口所面临的加权平均关税税率,将从4月2日前的大约1.5%攀升至15.2%。这种变化极有可能使得欧元区未来一年的经济增长率下降0.2~0.4个百分点。

担忧情绪引发资金流出欧元区

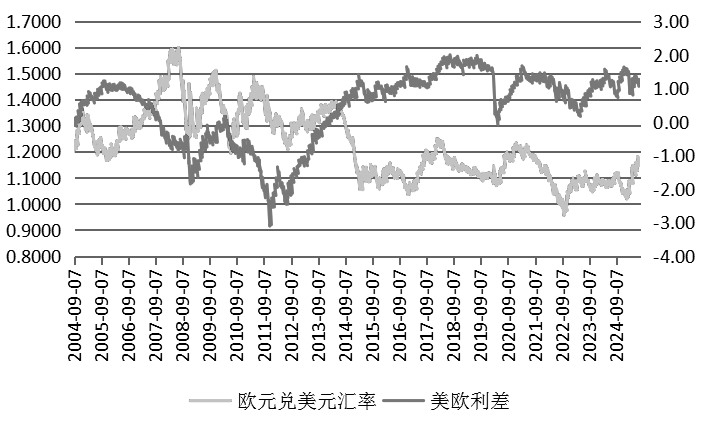

从货币政策层面来看,美联储大概率会在9月降息,而欧洲央行则按兵不动,这种情况预示着美欧利差将会逐渐收敛。截至7月28日,美国和欧元区10年期国债收益率之差已经收敛至1.2个百分点,年内这一利差最高曾达到1.56个百分点。通过统计可以发现,欧元兑美元汇率与美欧利差长期呈现高度的负相关关系。正常情况下,美欧利差收敛本应有利于欧元兑美元汇率出现反弹,然而,由于市场对关税冲击的担忧情绪,引发了资金从欧元区流出,进而导致欧元在短期内出现贬值。

综上所述,欧元区经济在一季度出现回升迹象,这主要得益于“抢出口”行为以及财政扩张所带来的投资效应,然而,消费领域依然表现疲软。

图为欧元兑美元汇率与美欧利差走势对比

进入三季度,美欧关税谈判达成的协议,从整体上提高了欧元区的出口关税,这无疑加大了对欧元区经济的冲击力度。尽管美欧利差呈现收敛态势,但由于市场对关税冲击欧元区经济的担忧情绪,引发了资本从欧元资产中流出,使得欧元在短期内被迫贬值。不过,从中长期角度来看,美元贬值的趋势难以改变,欧元也不会始终处于走弱状态。对投资者而言,可关注芝商所的欧元兑美元期货合约(产品代码6E),以此来对冲欧元短期贬值所带来的风险。(作者单位:广州金控期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。