您所在的位置: 首页>正文

伦敦现货金价在2025年4月22日创历史新高之后,高位震荡至今已近百日。对其后市如何演绎,投资者十分关注。笔者认为,黄金短期虽然“繁华落幕”,但长期仍会“绽放光芒”。

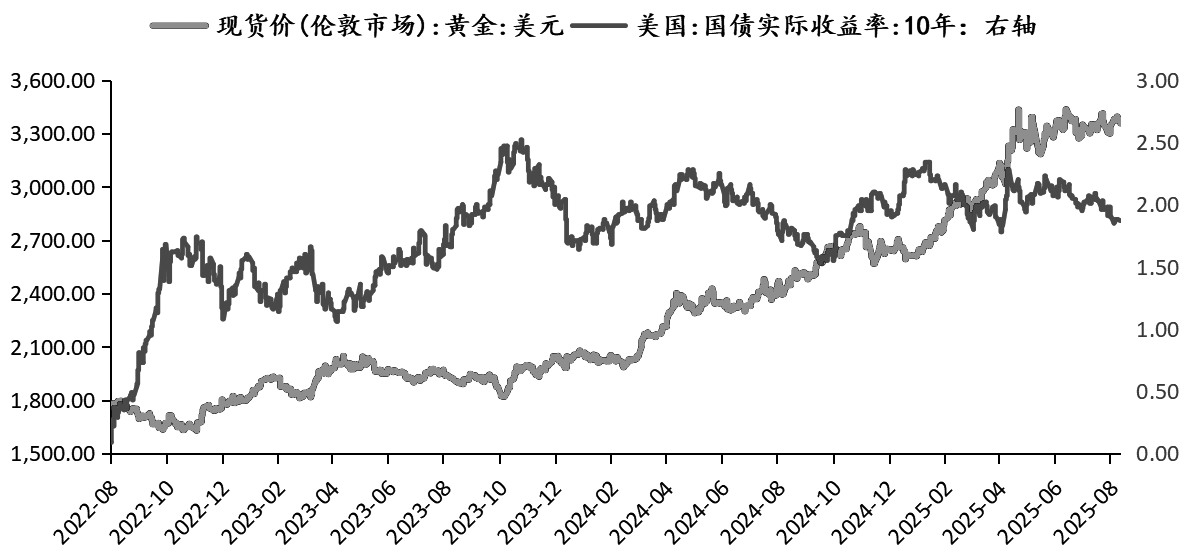

图为伦敦金价与美国10年期国债收益率走势对比

本轮金价的上涨始于2022年11月,彼时全球对美国经济衰退担忧情绪升温,伴随着AI科技革命爆发,黄金与美国科技股共涨。本轮金价上涨行情高点见于2025年4月底,恰逢特朗普上任后挥舞关税大棒,美债遭到大幅抛售。之后,伴随着投资者风险偏好和市场情绪的修复,市场避险需求弱化,叠加降息预期强化,金价自高位回落后维持区间震荡走势。

梳理下来,推升本轮金价上行的主导因素包括四个方面:“美元信用的弱化”“降息预期的摆动”“疤痕效应下的配置需求”“赚钱效应下的投资需求”。

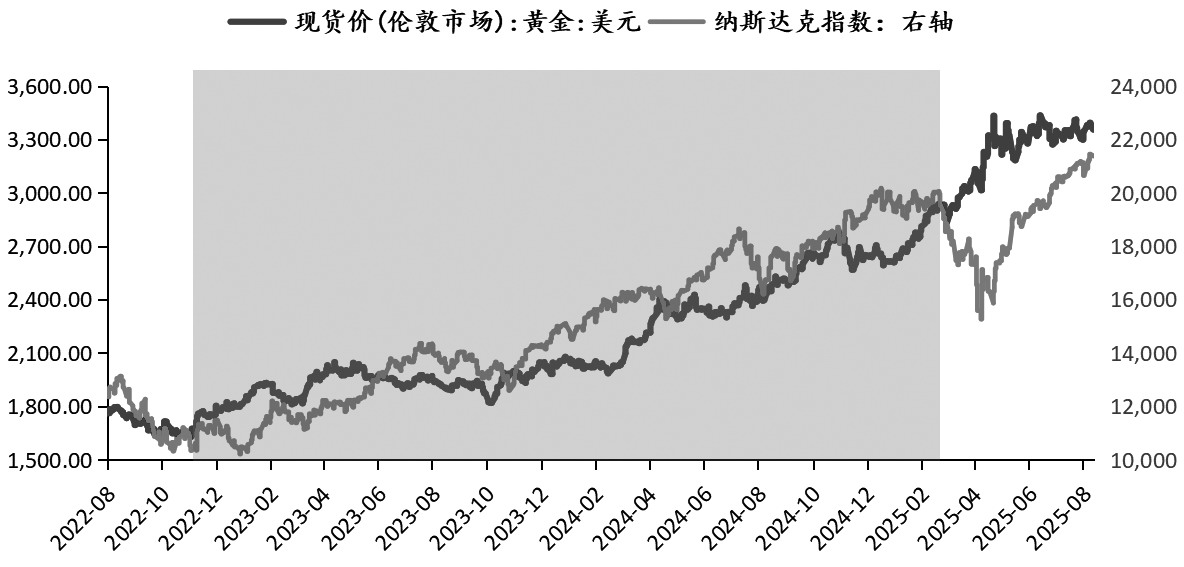

图为伦敦金价与纳斯达克指数走势对比

首先,“美元信用弱化”是本轮金价大幅走高的长期基础。经历了3年疫情后,全球经济秩序在动荡中重塑,美国大举发债后“美元信用弱化”,以及俄乌冲突等助推各国央行对黄金的价值进行重估。这条长期逻辑的支撑,成为奠定金价上行的基础。

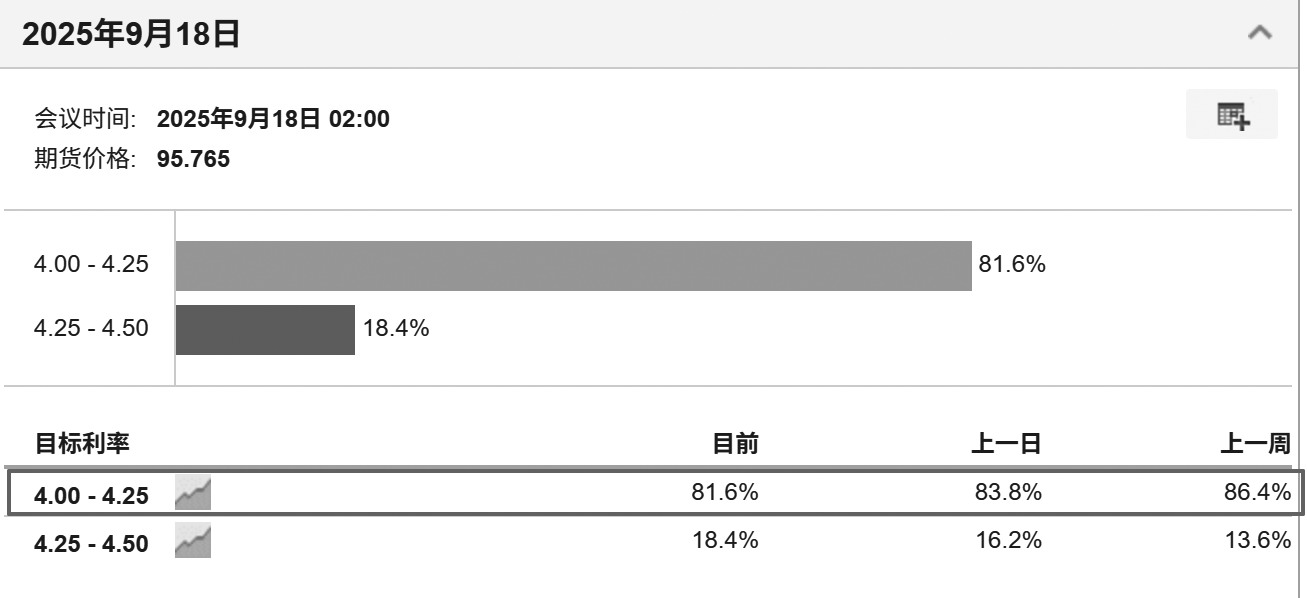

其次,“降息预期的摆动”成为影响金价的重要因素。很长一段时间以来,黄金作为无息资产,在金融属性上被视为实际利率的替代物,与美国10年期国债实际收益率呈现明显的负相关。因此,正常情况下,美联储降息将会引导实际利率下行,进而推升金价。今年以来,市场普遍预期美联储将在9月开启年内首次降息。随着越来越多“鸽派”进入美联储的决策团队,叠加7月非农就业数据大超预期,9月降息25BP已然成为共识。后续,7月通胀数据公布在即,若通胀过高,美国有陷入滞胀的风险,9月降息的不确定增强,利空黄金;若通胀走低,则说明美国经济指向衰退,市场或重演去年的情形,压力之下的美联储甚至可能降息50BP,恐慌情绪与降息交易逻辑强化均利多黄金。

再次,“疤痕效应下的配置需求”是金价走势坚挺的重要支撑。3年疫情过后,投资者对安全资产的偏爱令黄金大放异彩,与之对应的还有各国央行对增持黄金的偏爱。2025年以来,特朗普上任之后,全球政治经济格局遭遇剧烈冲击,不确定性上升成为共识,进一步提振各国央行与各类投资者的避险需求。根据世界黄金协会的统计,2025年上半年,全球央行净购金量达123吨,略低于2024年同期水平;而6月份全球央行净购金量达22吨,连续第三个月小幅上升。从该数据可以看出,高价削弱了部分央行的购金热情,但整体来说,央行增配黄金的刚性需求依旧强劲。

最后,“赚钱效应下的投资需求”弱化了黄金对投资者的吸引力。2022年以来,黄金相对于其他资产的优异表现,不断强化着黄金的赚钱效应,吸引了投资者的关注。特别是在国内“资产荒”之下,囤积金饰一度成为热门话题。然而,2024年下半年以来,黄金价格屡创新高,抑制了黄金的实物需求。近3个月以来,金价高位震荡,股市上扬,商品市场在“反内卷”行情驱动之下热点频发,黄金赚钱效应大幅弱化。

图为美联储9月降息预期概率

综合来看,国内商品市场“反内卷”行情的持续演绎将会不断弱化黄金的投资需求,而长期来看,黄金仍会“绽放光芒”。“美元信用弱化”的共识和“疤痕效应下的配置需求”,均是支撑金价的坚实基础。年内来看,美联储降息预期的博弈料将成为扰动金价的重要因素。多空因素交织之下,金价恐将延续高位区间震荡态势。(作者单位:冠通期货)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。