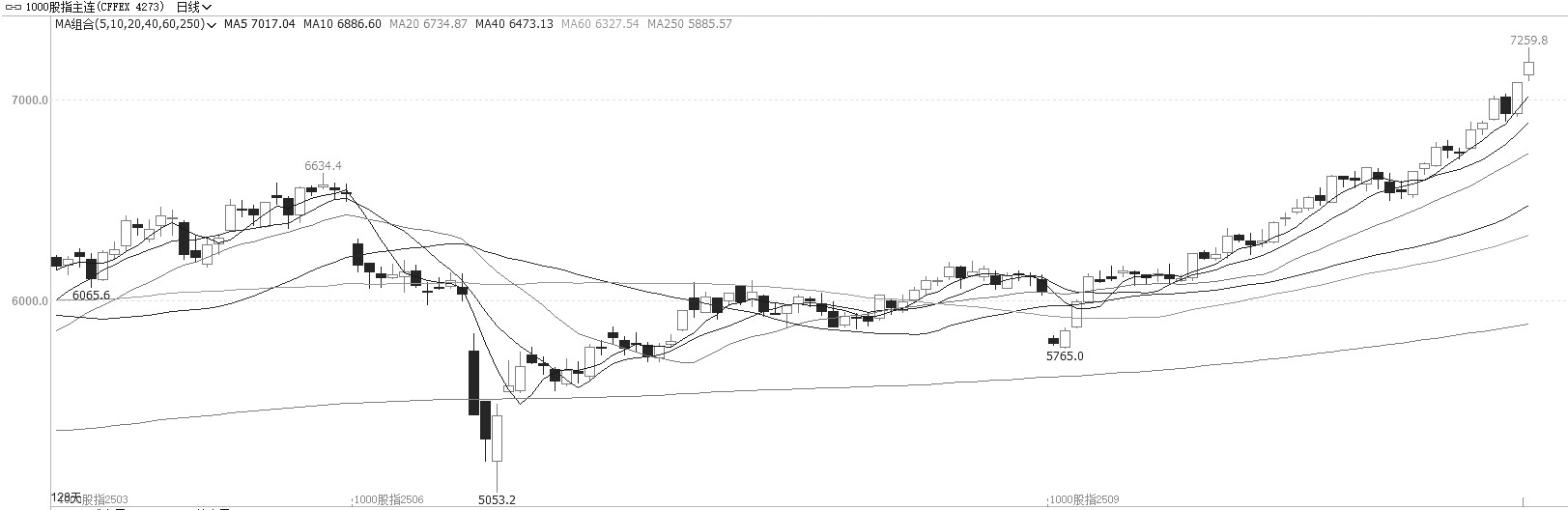

自7月初以来,中证1000指数持续上行突破了7000点的整数关口,累计上涨幅度超过10%。在“反内卷”政策预期、科技AI产业蓬勃发展、流动性宽松等多重利好推动下,中证1000指数表现较为强势。虽然目前市场情绪整体较为乐观,但由于部分个股及指数已经实现较大涨幅,单纯使用股票或ETF追涨可能需要承受一定风险,此时可利用中证1000股指期权构建适宜的投资策略。

图为中证1000期指走势

我们需要对多方面因素进行综合考虑,选择收益风险与自身预期相匹配的策略。具体来看,需要从期权相关指标如持仓量PCR、隐含波动率,以及对标的资产的方向判断等多维度来综合考虑。

从期权持仓量PCR来看,持仓量PCR是认沽期权持仓量与认购期权持仓量的比值,能够反映同时期市场上的多空双方情绪对比。一般而言,持仓量PCR与市场情绪呈正相关关系,这是因为期权卖方一般是比较专业的投资者,卖出认沽期权说明其对后市行情看涨。截至8月15日,中证1000股指期权的持仓量PCR为99.49%,位于2024年以来的93.3%的分位数水平。虽然持仓量PCR上周五由于到期换月有所回落,但仍处于较高历史分位数水平。这说明当前持不看空观点的投资者比例处于历史较高水平,换言之,持仓量PCR指标说明目前市场情绪较为积极乐观。

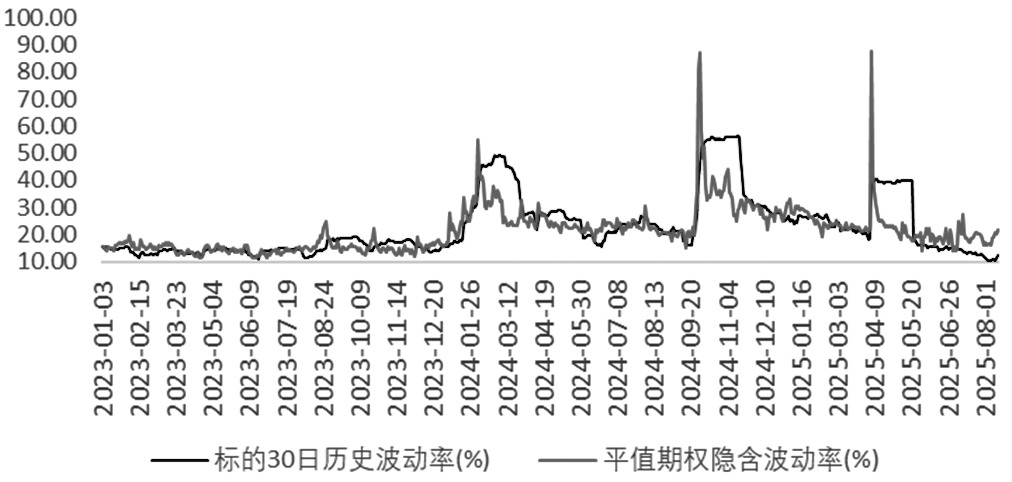

从期权隐含波动率来看,隐含波动率是根据期权价格和期权定价公式反推计算出来的波动率数值。一般而言,我们可以把平值期权的隐含波动率看作整体波动率水平的参考指标。从隐含波动率的相对高低可以看出投资者对波动率的未来预期,进而选择合适的波动率入场与出场。截至8月15日,中证1000股指期权的平值隐含波动率为21.74%,位于2024年以来的56.1%的分位数水平,处于正常区间范围。不过目前隐含波动率处于上升阶段,这意味着期权策略的Vaga最好保持正敞口,以获得波动率上升带来的潜在收益。

从标的资产的方向判断来看,此前推动中证1000指数上涨的利好因素仍存,而市场利空风险因素较少,中证1000指数保持上行趋势的概率较大。

“反内卷”政策能够优化供需结构,有助于修复企业盈利预期和改善市场信心,从而推动相关股票反弹。首先,“反内卷”政策限制产能过剩行业的无序扩张,能缓解销售价格下跌压力,直接提升企业毛利率。其与需求端政策协同发力(如提振消费政策),进一步支撑企业营收增长,形成“盈利改善—股价上涨”的正向反馈。其次,“反内卷”政策遏制低价竞争,推动PPI企稳,阻断“价格下跌—利润压缩—研发投入减少”的恶性循环,促使企业转向技术升级和差异化竞争,增强长期增长潜力。最后,“反内卷”政策通过淘汰落后产能、规范市场秩序,改善行业整体盈利环境,促进行业头部企业议价能力提升,强化了投资者对行业集中度提升和产业链盈利改善的预期,吸引资金流入具备技术优势或成本控制能力的龙头企业。

图为中证1000股指期权的波动率曲线

中证1000指数的成分股大多数为市值200亿元以下的中型企业。从行业占比来看,制造业占比为65.6%,信息传输、软件和信息技术服务业占比为12.69%,与全球贸易分工密切相关。由于中美经贸关系阶段性缓和,企业出口成本下降,贸易链稳定性上升,盈利预期改善。另外,科技AI产业蓬勃发展强化了科技产业的“国产替代”逻辑,加上中国产业链在全球高端制造业的竞争力持续上升,相关股票的盈利预期改善,推动股价上涨。

资金方面, 7月非银金融机构存款同比多增1.39万亿元,而居民存款同比多减0.78万亿元。考虑到5月商业银行存款利率相对LPR利率超额调降,居民存款存在向非银机构转移的动力。在7月以来股市风险偏好上升的影响下,部分高息存款到期后流向权益类资产。另外,近期两融余额突破2万亿元,股市成交金额连续多日位于2万亿元以上,说明股市风险偏好持续上升,资金面偏宽松。

综合来看,期权持仓量PCR指标反映出目前市场情绪偏乐观。期权隐含波动率指标处于正常区间,但是未来升波可能性较高。目前“反内卷”政策预期、科技AI产业蓬勃发展、流动性宽松等利好因素仍存,共同推动股市风险偏好持续上升,中证1000指数保持上行趋势的可能性较高。

考虑到追涨过程可能面临一定风险,因此可以选择牛市看涨期权价差策略,即买入低行权价的看涨期权,同时卖出相同数量的高行权价的看涨期权,构建组合策略。如果中证1000指数上涨突破高行权价,则可以创建具备新的行权价的牛市看涨价差策略;如果中证1000指数陷入回调,该策略则风险有限。因此,牛市看涨价差策略适合目前标的持续上涨且具备升波可能性的行情。(作者期货投资咨询证书编号 Z0014648)

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。