您所在的位置: 首页>正文

我国粮食供应潜力分析及市场展望

刘国平 汤青霞

在中国,粮食安全问题不管官方、学界还是普通百姓都非常容易引起关注和共鸣,因为我们是人口大国,经济在高速发展,而且是用7%的耕地养活地球近四分之一的人口,对于自然灾害、库存变化、特别是耕地面积的波动,都会引起对供需平衡的担忧,所以中国的安全粮食存销比指标远比国际公认的水平苛刻。那么,怎么看待中国的粮食生产潜力对市场的冲击,粮食大幅波动的风险几何?

一、我国耕地变化情况及其潜力

2007年-2008年的粮价飙升,使得粮食安全问题再次成为公众讨论热点。2007年《政府工作报告》提出了要守住18亿亩耕地红线的概念。2010年,国土资源部公布的全国耕地面积数据为18.26亿亩,与1996年全国耕地普查数据相比较,下降了1.24亿亩。

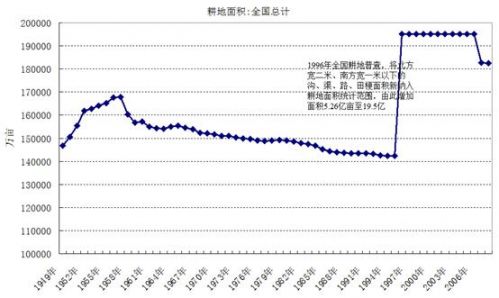

从国土资源部统计的数据看,2001年以来全国耕地面积一直在减少。国家统计局数据统计的建国至2008年的全国耕地,1957年达到最高值16.77亿亩,1995年14.25亿亩,减少2.52亿亩,降幅15%。

1996年全国耕地普查对耕地面积数据的计量单位和统计口径标准化,对耕地的概念和口径范围也实行了统一标准,将北方宽二米、南方宽一米以下的沟、渠、路、田梗面积新纳入耕地面积统计范围,由此增加面积5.26亿亩至19.5亿亩(国家统计局数据),增幅高达36.92%。实际耕地面积其实仍然为14.25亿亩。自此后,全国耕地面积统计使用此标准,1996年为19.5亿亩,2008年18.26亿亩,12年间累计减少1.24亿亩。

国土资源部数据显示,2001年耕地面积为19.14亿亩,2008年下降到了18.26亿亩,减少0.88亿亩,降幅4.6%。主要是基础设施建设、工业厂房、城市建设等占用大量耕地。从财政部公布的耕地占用税上,也可以看到,近年来,耕地占用呈加速增长态势。耕地占用税2002年以来基本上都是两位数以上的增幅,2008年和09年分别100%和70%的增幅。

自2007年提出严守18亿亩耕地红线,城市建设等占用的耕地,用其他性质的土地进行置换,虽然耕地总量未下降,但土地质量下降,土地产出量和产出价值均与良田相差较远。

近10年来,经济发展推动耕地需求的变换,2009年4万亿砸下来后,城市扩张和基础设施建设占用了大量的耕地。而目前来看,经济发展由高增长到调结构,地方债务问题突出等,都会约束耕地的非农需求增长速度。

2013年中央一号文件首提家庭农场概念,以及推动土地确权登记,未来在制度的推动下,耕地面积有增加的空间,但需要一个比较长的诱发时间。从历史数据看,耕地面积的减少是缓慢的过程,而制度的变化,非要矛盾积累到一定程度才会激发,才能有革命性的转变。所以,耕地减少的趋势短期内难于解决的,或许只有出现“粮食危机”,才会真的激发对现有的有潜质的耕地开发转化。

图1、近年来耕地面积

来源:国土资源部

图2、建国以来的耕地面积

来源:国家统计局

二、粮食产出及作物种植结构

从图3可以看到,耕地面积与粮食种植面积,在2004年以前,耕地面积与粮食种植面积同向变化,2004年以后,反向变化。从统计的数据看,2003年以前,耕地面积与粮食种植面积相关性高达0.93,具有正的强相关性。2004-2008年,耕地面积与粮食种植面积相关性为-0.97,负的强相关性。

图3、耕地面积与粮食种植面积趋势图

数据来源:国家统计局

2000年以来,在粮食收购政策和农民生产营收上,开始发生很大的变化。南方地区的早籼稻、小麦和玉米均退出了保护价收购,早籼稻种植面积锐减,双季稻改单季稻种植。粮食库存高企,去库存的过程中,粮价下跌,进一步削减了农户的种粮积极性。而2001年以来,中国加入世贸组织,外出务工人员增多,种粮不再成为农民收入的主要来源,对于作物种植的积极性,也就降下来了。

2004年以后,稻谷、小麦、玉米、大豆等作物的最低收购价政策或临时收储政策陆续出台。农产品价格经过几年的沉寂后,供应吃紧,价格亦止跌回升。有了政策价格兜底,农户的种粮积极性开始提高。粮食作物中,有政策兜底的三大主粮稻谷、小麦、玉米的面积占比逐步提高,产量占比亦提高。

1990-2003年,三大主粮面积占粮食面积比重73%-75%,2003年占比73%,2012年占比80%。2003年产量占比84%。1990-2003年三大谷物产量占粮食比84-87%,2004年占比84%,2012年占比90%。耕地作物结构进行调整,一是向政策保护价的农产品靠拢;二是向高产作物看齐;三是向市场需求的方向靠拢;四是放开进口的品种面积占比下降。稻谷小麦属于最低收购价政策支持的品种,由于口粮需求比较稳定,稻谷和小麦价格相对其它农产品波动幅度较小,农户种植稻谷小麦的面积略有增加,较玉米增幅小。东北地区是我国的大粮仓,近年来,玉米有临储政策支持,高产玉米对低产大豆面积的替代非常明显,玉米面积在粮食中占比自2000年的21%提升至2012年的31%。蛋白饲料需求增长刺激了玉米面积增加,对食糖的需求刺激了甘蔗种植面积。油脂的需求的释放油料面积的增长,随着油脂需求增速放缓,油料种植面积亦徘徊不前。而其他传统杂粮,如高粱、谷子等需求减少,种植面积大幅度削减,面积分别从1949年13000万亩至2012年约1000万亩。与玉米需求增加相同的是,豆粕的需求扩张更为迅猛,但由于大豆市场的放开,大豆需求转向了更具比较优势的国际市场,致使国内大豆面积未因需求增加而增长。

我国粮食单产变化总体上是在增加的,需要注意的一点是,粮食单产提高的增速在放缓。近年来的城市扩张等过程中,良田置换为新开垦的土地,影响了单产的提高。1949年粮食单产68.62公斤/亩,1965年108公斤/亩,1979年185公斤/亩,到1990年单产262公斤/亩,1998年300公斤/亩,2011年353公斤/亩。

与粮食种植面积增加及单产提高相适应,2004年以来,我国粮食产量连续十年增加,2004年粮食总产量4.64亿吨,2012年达到5.9亿吨,增加1.26亿吨。其中玉米于2012年超越稻谷,成为第一大粮食品种,10年间产量累计增长7783万吨至20812万吨,增幅60%。稻谷产量10年间累计增加2520至20429万吨,增幅14%。小麦产量10年间累计增加2862万吨至12058万吨,增幅31%。

图4、粮食单产

图5、三大谷物(稻谷、小麦、玉米)占粮食比重

图6、油料与杂粮面积

数据来源:国家统计局

图7、粮食面积与产量

来源:国家统计局

三、自然灾害频发,农产品产量受到较大冲击

1、自然灾害的历史情况及其影响,不同类别的自然灾害的影响程度

自然灾害主要分为旱灾、洪涝、低温、风雹和台风,其中旱灾影响面积最大,占自然灾害作物受灾面积的比重常年在50%左右,对产量影响大;其次是洪涝灾害,占受灾面积占比约25%。其余灾害主要为风雹和低温。

从统计的历年情况看,旱灾严重的年份,粮食单产受到的影响大,其次是洪涝灾害。如2007年干旱致玉米单产下降3%,2009年夏季东北干旱,致使玉米单产同比下滑5.3%,2010年早籼稻主产区多雨洪涝,早籼稻单产减4.8%。其他灾害如风雹低温等,受灾区域一般较为集中,相对的对整体粮食产量的影响不及干旱和洪涝灾害。

图8、自然灾害受灾面积

2、在生产条件不断改善的背景下,自然灾害及其影响的分析

近年来,全球自然灾害频发,国内自然灾害亦高发期。2000年、2001年、2003年、2007年、2009年的干旱。1998年、2010年的洪涝灾害。基本上,全国都风调雨顺的年份比较少见。但应该关注到的客观事实,即受灾面积近10年来,总体上是在下降的。

自然灾害频发,确实会对农产品产量产生较大的影响。但与美国等其他发达国家动辄10%,甚至20-30%的减产幅度相比,国内个别粮食品种达到10%的单产降幅,基本上达到极限了。

从图10和图11可以观测到,近10年来,国内粮食单产波动幅度都在10%以内,单一年度受灾减产幅度最大的粮食品种为玉米,减幅5%。其他作物品种单产受灾影响大于粮食品种,2007年大豆受灾减产10.33%,2002年油菜籽减幅度7.5%。

图9、有效灌溉面积

来源:国家统计局

图10、粮食单产波动幅度

数据来源:国家统计局

图11、其他作物单产波动

数据来源:国家统计局

四、我国农产品的供应形势分析及前景

农产品供应包括库存、产量及进口量。分析农产品时,产量是最受瞩目的要素。对于油脂粕类产品,进口和库存是不得不关注的要点,对于稻谷小麦和玉米,随着国内产品成为全球价格高地,进口的影响也越来越大,当然,虽然国内谷物库存要素也不应忽视,库存是调节供应的重要成分。

通过近年来的数据可以看到,国内农产品产量一直在增加的进程中,只是品种间有所分化。2012年粮食产量与2003年相比,增加1.59亿吨至5.90亿吨,增幅37%,其中稻谷玉米小麦三大谷物产量增加1.7亿吨至5.33亿吨,增幅46.8%;而大豆产量相2003年则下降较多,2012年大豆产量较之03年减少358万吨至1181万吨,减幅23%。油料作物2011年产量较03年增加496万吨至3307万吨,增幅17%。通过以上数据可以看到,在我国保障粮食安全的背景下,最主要的三大粮食作物产量增加较多,而其他作物增长速度较慢,大豆产量甚至出现下滑。

但是水稻、小麦、玉米单产年均增长率是趋于降低的,这是没有疑议的。根据农业部优势农产品区域布局规划,2015年稻谷、小麦、玉米这三个品种单产将比2007年增长1.45%、5.9%、15.9%,低于20世纪90年代的增长速度。

表1、中国主要粮油糖产品供求预测:2020年

|

|

人均消费量 (公斤/年) |

消费总量 |

总产量 |

供求平衡 |

|

稻 谷 |

137.3 |

1.9359亿吨 |

1.955亿吨 |

自给有余 |

|

小 麦 |

75 |

1.0575亿吨 |

1.135亿吨 |

自给有余,结余800万吨 |

|

玉 米 |

|

2.0125亿吨 |

1.84亿吨 |

缺口1725万吨 但存在较大不确定性 |

|

食用油 |

25 |

3790万吨 |

维持1060万吨 |

缺口可能达到2730万吨 自给率降至30%以下 |

|

食 糖 |

食糖14.8 淀粉糖13.6 |

食糖2090万吨 淀粉糖1920万吨 |

食糖最高1700万吨 |

缺口最小390万吨 |

来源:程国强《中国粮食调控》

与粕类油脂近十年的需求增长量相比,国内产量是不能满足需求的。豆粕2003年消费量1955万吨,2012年消费5242万吨,增幅168%,年均增长6%。豆油2003年消费量694万吨,至2010年消费量1216万吨,增幅75%,年均增幅8.3%;至2012年消费量为1298万吨,3年累计增幅6.8%,消费增速明显放缓。为满足豆粕和豆油的压榨需求,2012年国内消费大豆7443万吨,而产量仅有1181万吨。

在国内全力保障主粮安全的背景下,三大谷物作物的供应要靠国内生产来实现,耕地在满足此三大作物的需求增长后,已无多大空间再进行大豆生产的扩张,且三大主粮的单位土地产出价值高于大豆,会挤占大豆面积。美洲地区生产大豆与国内相比具有很强的比较优势,国内大豆的供应向国外转移,2012年,全年进口大豆6050万吨,占总消费量的81%,节约国内大豆种植面积4.94亿亩。南美地区大豆面积和产量近年来扩张非常迅速,巴西大豆2012年产量较2003年增加3400万吨至8500万吨,增幅66.7%;阿根廷大豆产量增加2150万吨至5450万吨,增幅65%。南美大豆产量的增长,为国内提供了更多可供进口量。

国内农产品政策价自2009年以来,连续4年大幅度提高, 4万亿后的需求扩张致使国内成为全球农产品的价格高地。2012年以来,国内外农产品价差大,吸引了大量的进口。只要价格合适,进口就会涌入国内,这一点在大米、白糖、棉花等品种上表现明显。三大谷物2012年进口量超过1100万吨,同比增加2倍,达到产量的2%。白糖进口292万吨,占国内产量的21%。进口的加入,增加了国内市场供应,拉低市场对价格的预期,放缓需求的节奏。

库存是供应的重要组成部分,高库存品种如小麦稻谷玉米等供应可调节性强,而低库存品种如大豆则供应可调节性不及上述品种。三大谷物的库存据估计约为1.5亿吨,库存消费比约30—35%。以小麦为巨,约8000万吨,库存消费比70%。大豆期末库存消费比在15%以内,2012低至6%。谷物库存高,供应相对大豆要稳定。3月23日,中国储备粮管理总公司董事长包克辛就表示,国内粮食库存水平是历史最高的。中储粮黑龙江林甸直属库粮食库存量超过核定仓容量一倍就是间接说明。

近年来,国内通过大量进口大豆节约耕地及最低收购价政策引导的模式来提高三大谷物的面积与产出。然而近年来,国内三大谷物种植面积已经到了历史顶峰,单产的增速也在放缓,是否国内粮食产量增长潜力消失殆尽?不尽然。

一是改革红利,对土地作为自有资产而不是租赁物品来管理,种植户会关注资产的长期产出效应,提高对土地的投入,改善土地质量,提高土地的产出。加强对田间的管理。

二是科技的进步,粮食单产的提高,杂交水稻使得中国稻谷单产位居世界前列。在玉米上,中国也有追赶的潜力与标杆。玉米单产与美国比,还有很大的距离,还有进步的空间。小麦亦如是。

三是土地制度的改革,将田地规模化,大块制,增加供应。规模出效应,以前是家庭联产承包责任制激发农户的热情,现在是规模出效益,种粮大户以粮食为主业,重回精细化管理。土地细碎化到大田,零星生产到规模种植,效益前景好。

图12、进口大豆数量

数据来源:国家统计局

五、供应对价格影响

对农产品供应,分为国内供应为主和进口供应为主两大类。稻谷小麦玉米为国内供应品种,国内保障主粮生产安全,政策引导农户种植并保障其最低售价,这类95%以上的消费比重由国内供给,且库存消费比高达30%以上,此类粮食产品供应波动相对较小,价格波动小,尤其是在下跌疲软行情中,容易出现持续较长时间的牛皮糖行情,如早籼稻、玉米、小麦价格,就围绕政策价小幅度波动。而进口为主要供应渠道的品种,如大豆,其库存低,产量少,供应主要依靠国外,而国外农产品产量的波动性远大于国内,且进出口政策影响大,价格波动大,如2012年的大豆进口价及豆粕价格。

农产品市场价格具有相当的不确定性,其主要表现在年度内的供应不确定性非常大。价格上涨具备的要素,一类是需求出现了革命性的变化,产量调整跟不上需求增加,长期供不应求而出现的牛市,此类品种有2003开始的玉米生物燃料行情,以及蛋白需求暴增下的豆粕13年牛市行情。第二类是自然灾害出现导致年度内的供应无法满足需求的行情,但极端天气推动的粮价上涨只能从概率学上考虑,如2010年的稻谷减产行情,2012年的大豆减产行情。

六、粮食市场形势判断

中国产农产品价格(名义价格)长期趋势是上涨的,但小级别的次级趋势比如调整一年是完全可能的。过去中国农产品价格的上涨比国际市场要快得多,往后还会保持这种势头是值得怀疑的。国内经济增长乏力,农产品作为一种资产,在当前的经济环境下,投资者的风险偏好降低,对农产品的资产投资性需求下降。国内成为农产品价格高地,而开放市场下,农产品国际国内价格平移,低价农产品向高价区域流动,供应增加,高价位下的国内农产品承受着巨大压力。2012年,我国进口大米231.6万吨,同比增长3.1倍,为2000年以来最高值。2012年全年,我国累计进口小麦368.9万吨,较2011年增加244万吨,是2005年以来进口小麦数量最大的一年。2012年全年玉米进口520.74万吨,较上年增长1.97倍,成为历史上最大的玉米的年度进口量。推动粮食进口的原因出奇地一致,都是源于内外价格倒挂。国际市场洼地现象不消失,进口势头难以抑制。那么,国际市场粮食上涨的基础何在?国际谷物理事会发布的最新报告显示,从2013年到2014年,作为超过全球半数人口的主食,大米的产量预计将连续第四季攀升至历史最高水平,从4.65亿吨增加到4.66亿吨。与此同时,大米的储备量也在持续上升。根据联合国粮农组织提供的数据,从2012年到2013年,全球粮食储备已经上升了7%,达到历史性的1.71亿吨。在过去3年里,泰国的大米库存几乎翻了一番。联合国的数据显示,泰国大米的库存将会上升40%,达到创纪录的1820万吨,泰国的米仓将会“米满为患”。国际粮价上涨,我们除了指望出现类似去年美国的天气外,没有其他办法。如前所述国内粮食库存情况与泰国比不见得轻松。高企的国内库存,靠目前的消费很难降下来,或许有老天爷的帮忙——天公不作美才会加快消化速度。

今后5—10年,是我国工业化、城镇化发展的关键时期。我国人口的增长、经济的高速发展和城市化率的不断提高,将进一步促进粮油食品消费总量增长。消费结构升级,特别是动物性蛋白、食糖等消费增加。但是,人多地少是我国的基本国情,随着工业化和城市化进城的加快,耕地将继续减少,我国粮油食品供应还会面临水资源不足、自然灾害、环境污染等制约因素,我国保持粮食供求基本平衡将面临较大压力。这是我国决策层对粮食供求的基本判断。我国正处于工业化和城市化高速推进时期,对农地、水、能源等基础资源竞争性需求走强,农业劳动力仍将持续向非农部门转移,实现粮食生产上述增长要求会面临困难。这样的判断,市场上业内人士都不会有太大异议。不过,从过去农业经济运行实际表现看,凭借现代农业科技进步条件,凭借持续的改革开放、培育的以农户产权和市场机制为基础的制度条件,粮食产量实现相对小幅年均增长应不存在难以超越的特殊障碍。而消费方面,根据国内学者研究结果,我国粮食表观消费量对收入增长近似弹性长期趋势值呈现下降趋势,近年这一趋势值已大体处于负值范围。人口学界研究结果提示我国人口增长峰值将会显著低于10多年前预测水平。而我国粮食供给增长仍有相当潜力。近来,国内经济增长势头放缓,在弱经济周期,通货膨胀预期降低不可避免,对粮食价格带来压制效应。根据我国学者卢锋的实证研究结果,“无论在长期还是短期意义上, 通货膨胀变动都领先市场粮价变动, 因而通货膨胀对粮价具有格兰杰意义上的因果关系。 相反, 无论在长期还是短期意义上, 市场粮价变动都没有领先通货膨胀变动, 因而粮价对通货膨胀不具有格兰杰意义上的因果关系。这一结论对大米、小麦、玉米等分品种粮价以及平均粮价一概成立。”国内粮价持续高于国际市场,对国内粮食市场的影响不再赘述。综合考虑这些因素,我国粮食长期供求关系不应有太过悲观的预期,甚至会有可能朝相对宽松方向演变。而在近期,也就是未来半年或更长一段时间,如果M2不失控、大的天气灾害不出现,那么在弱经济周期下消费的减弱和国内粮价大大高于国际水平的背景下,看淡粮价下行的趋势是有足够理由的。我们还有理由期待,在中国粮食市场处于阶段性供过于求的状态下,粮食过剩应得到市场机制的调节,而不是被动的通过自然灾害调节。未来粮食市场前景,对于提供动物蛋白类的大宗原料与谷物类商品要区别看待,前者价格弹性大且易受外盘影响,后者市场趋势更缓和,也更看淡。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。