您所在的位置: 首页>正文

国内聚丙烯市场价格小幅下行,与我们上周的预测完全相符。以余姚市场绍兴三圆 T30S 市场价为例,周均价环比小幅下跌 0.76%,同比下跌 10.53%。多数石化大 区对聚丙烯价格有不同幅度下调,煤化工货源竞拍价格偏低,市场货源成本支撑减弱的同时,打压业者心态,商家让利出货居多。下游厂家需求跟进略显不足,谨慎接货,利空占据主流,市场普遍成交压力较大。

聚丙烯美金市场价格阴跌,环比上周下滑 10-20 美元/吨。贸易商对沙特、印度货报价积极性不高,拉丝报价跌至 1410 美元/吨左右,听闻有沙特货源成交在 1420 美元/吨。华北地区拉丝询盘尚可,但合适货源难询。华东及华南地区拉丝报价正常,成交气氛僵持。注塑有印度、沙特远期船货报价 1420-1430 美元/吨。共聚市场美金 报盘不多,华南市场有少量报盘,沙特料报 1500 美元/吨,免关税料报 1530-1550 美元/吨。

聚丙烯国际市场环比上周稳中下滑,欧洲市场价格暂稳,远东市场下滑 10 美元/吨,美国市场下跌 30美元/吨。远东地区受中国市场影响,价格继续下滑。因 当前报价成交困难,贸易商意向小幅降价寻求成交。欧 洲市场交投比较平静,市场人士仍对后市下滑表示 担忧。美国市场大幅下滑主要是受原油影响,商家担心 原料不断走低,影响下游接货信心,暂无大量货源成交听闻。

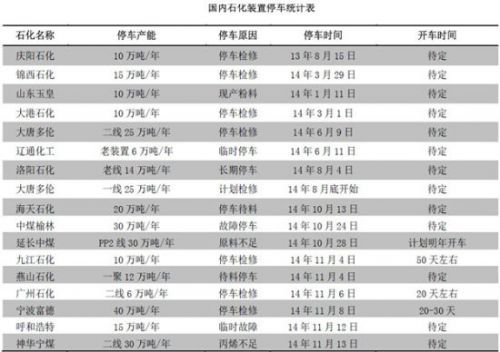

我国聚丙烯装置检修损失量约在6.6万吨,环比上周小幅增加 4.76%。宁波富德、神华宁煤等装置停车,令国内装置检修损失量有所增加;但由于终端需求跟进不足,货源消化速度偏慢,导致市场行情下行压力仍然较大。

国内石化聚丙烯拉丝毛利润环比上周变化不大,但仍处在上涨通道,截至三,毛利润维持在 2300元/吨左右。近期生产企业出厂价调整幅度不大,毛利扩大主要是成本在不断走低。原油市场利空消息面密集,价格仍处在下滑趋势中,由此生产聚丙烯成本降低。预期原油跌势仍未止住,石化成本走低空间犹存,预计下周石化聚丙烯拉丝毛利润依旧保持在 2000 元/吨以上。

以布伦特为首的国际油价持续下跌,打压业者心态,布伦特原油期货盘中跌破每桶 80 美元,这是多年来第一次。市场供应过剩以及美元走势坚挺是油价走低的导火索,聚丙烯价格也有小幅下行,两者走势基本一致。

亚洲丙烯市场走势疲软,价格持续小幅下滑,累计跌幅较大。截至 11 月 12 日,FOB 韩国收盘价在1154.5-1156.5 美元/吨,较上周价格下跌 20 美元/吨。聚丙烯价格也有小幅下滑,走势基本一致。国内丙烯市场疲软运行,后市多看空。CFR 中国市场价格跌至 1210 美元/吨,下游或或适量采购低价货源。

宏观因素:央行[微博]公告,13 日,央行在公开市场继续开展 200 亿 14 天正回购操作,中标利率继续维持在 3.40%不变。至此,央行在公开市场已经连续 5 周实现资 金的回笼与投放均衡,实现零净投放。表明近期货币政 策并未转向宽松,中小企业资金压力不减,大宗商品市场的流动性仍然偏紧。

上游市场:国际原油方面,市场供应过剩以及美元 走势坚挺是油价走低的主要原因。欧佩克减产预期 不明,机构报告整体偏空等,也对油价形成较强打压。

虽然北半球即将进入取暖季,炼厂开工率回升将刺激需求,但全球市场供需失衡短期难以扭转。因此,在欧佩克减 产消息明朗之前,原油期货整体偏空为主,油价仍将维持低位,不排除进一步下探可能。

丙烯单体方面:丙烯货源供应量增加,虽然下游开工负荷有所恢复,但难以支撑当前价格。预计,短期内丙烯 呈现供大于求的格局,行情难有好转。国际油价与丙烯单体走势对聚丙烯现货市场直接影响有限,国际油价走势对 期货市场心态产生较强的影响。

下游市场:下游工厂开工率维持小幅下滑态势。原料价格弱势盘整,下行幅度不大,未能刺激下游工厂接 货,加之新增订单有限,下游企业多延续随用随拿的采购方式;部分企业由于自身成品库存较高,多降低自身生产 负荷。整体看来,下游开工积极性不高,短期内下游需求情况难以出现明显好转。

供应面:石化各大区陆续下调出厂价,对市场货源成本支撑减弱的同时,表明自身库存压力较大。燕山石化一 线、神华宁煤、宁波富德等装置停车检修,使得市场货源供应量有所减少,但部分新增产能将于后期正式投产,加 之下游需求短期难以释放,市场货源难以快速消化。整体来看,供大于求的格局仍将延续。

综上所述,虽然市场货源供应量略有减少,但石化库存偏高,下游需求短期内难以放大,市场延续供大于求的格局。预计下周市场价格呈现小幅震荡回落走势。以华东市场为例,拉丝主流报价在 10500-10600 元/吨,跌幅在100 元/吨左右。建议业者加强对石化企业销售政策、市场实际供需情况及聚丙烯期货的关注力度。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。