您所在的位置: 首页>正文

农产品今日行情综述:

今日农产品走势普弱。连豆今日午后暴跌,建议持有前期空单为主,未有仓位投资者谨慎杀跌。豆粕今日收阴线,日内建议波段思路为主。菜粕1601走势仍较弱,2030之下不建议做多。连棕油1601今日报收上影阳线,十日线之上可继续持有。鉴于外盘强势,连豆油1601合约5400之上多单仍可继续持有。菜油今日跟随豆油报收阴线,1601日内波段思路操作为主。鸡蛋1601颓势未改,操作上建议投资者继续依托短期均线系统逢高沽空操作。白糖明后两天关注进口数据前瞻,操作上依旧建议短线。玉米前期空单可以继续持有,如果出现大幅减仓迹象才考虑空单离场或减仓。强麦今日上演一阴吞五阳的走势,建议投资者逢高抛空思路操作。早籼稻当前流动性差,操作上建议投资者谨慎操作。棉花目前期价破位迹象明显,走势疲弱。操作上,依托短期均线偏空思路为主。

农产品操作建议提示

目录

1、行情解读与操作提示............................................ 3

2、统计数据关注.................................................. 5

2.2 农产品品种资金内部流向................................... 5

3、基本面数据关注................................................ 6

3.1 价差数据关注............................................. 6

南华期货分支机构................................................ 10

免责申明................................................ 11

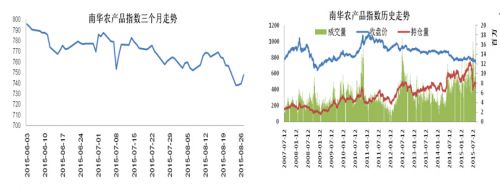

图1、南华农产品指数量价走势图

数据来源:南华研究

1、行情解读与操作提示

1.1 行情解读

油脂油料:连豆急速下杀 空单继续持有

资讯:美国农业部(USDA)周一公布的数据显示,截至2015年10月1日当周,美国大豆出口检验量为1,122,669吨,前一周修正后为541,570吨,初值为530,493吨。2014年10月2日当周,美国大豆出口检验量为1,002,657吨。本作物年度迄今,美国大豆出口检验量累计为2,563,533吨,上一年度同期2,504,340吨。

船运调查机构ITS发布的数据显示,9月1日到30日期间马来西亚棕榈油出口量为1,532,966吨,比8月份的1,525,389吨高出0.5%。船运调查机构SGS发布的数据显示,9月1日到30日期间马来西亚棕榈油出口量为1,552,149吨,比8月份的1,542,017吨提高约0.7%。作为对比,9月1日到25日期间马来西亚棕榈油出口量为1,339,354吨,比8月份同期的1,285,247吨提高约4.2%。

据加拿大统计局10月2日发布的主要农田作物产量报告显示,2015年加拿大油菜籽产量预计为1430万吨,比8月份预测的1334万吨高出近100万吨。相比之下,市场预期为1450万吨。最新的产量预测值仍然要比2014年的产量1641万吨减少12.9%。产量减少的原因在于平均单产预期比上年减少8.3%,为32.2蒲式耳/英亩,收获面积预期比上年减少5.0%。

行情走势:周三美国农业部在季度库存报告里修正了2014年美国大豆产量数据,将2014年美国大豆产量调低至39.3亿蒲,较早先预计值低了4170万蒲,这主要是因为收获面积调低47万英亩,单产调低0.3蒲/英亩。美豆周三收高,连续第三个交易日上涨,因在美国政府周五公布月度供需报告前调整头寸。长假期间美豆走势稍显坚挺,因9月末的报告数据偏利多,对于明晚即将公布的USDA月度供需报告预计不会有太多修正,而此时出口若逐渐增多则对美豆支撑作用显强,40日线处或有支撑。

连豆今日午后暴跌,日内增仓3.8万手将1601打压至3870一线,此时底部空间不大,建议持有前期空单为主,未有仓位投资者谨慎杀跌。豆粕今日收阴线,节后油厂开机率有望增加,短期对豆粕价格支撑仍在,日内建议波段思路为主。菜粕1601走势仍较弱,技术上位于布林通道下轨之上,多单可继续持有,2030之下不建议做多。

十一长假期间马棕油进入回调走势,国内较为抗跌,1601今日报收上影阳线,技术上走势较强,十日线之上可继续持有。长假期间原油带动美豆油回抽,连豆油明显未有跟随,鉴于外盘强势,1601合约5400之上多单仍可继续持有。菜油今日跟随豆油报收阴线,1601日内波段思路操作为主。

白糖:原糖带动下,郑糖盘中触及涨停

今日广西主产区现货报价大幅上调,幅度在50-90元不等,总体成交一般,部分集团停卖。柳州中间商报价5520元/吨,上调80元/吨;南宁中间商报价5360-5570元/吨,上调80-90元/吨,成交一般。进口加工糖方面报价也大幅上调,幅度在50-200元/吨不等,总体成交一般。国际方面, CFTC持仓数据显示,截至9月29日当周,对冲基金及大型投机客持有的原糖净多头仓位为79901手,较前周增加34086手,幅度高达74.4%。普氏能源下属农业分析机构的一项分析师调查结果显示:巴西中南部9月下半月的甘蔗压榨量预计为4062万吨。美国农业部的参赞报告显示:中国15/16年度糖的产量预计将下滑24万吨至1058万吨,主要原因是生产成本较高导致其他作物竞争力上升。

节后第一个交易日,受到国庆节期价原糖期货连续上涨的影响,郑糖期货大幅高开,早盘期价一度触及涨停板价位,但是涨势持续度较差,收盘涨幅回落。节后人气不佳也是今日期价回落的重要原因之一。技术面看,期价回落至前期高点整理平台附近,整体反弹态势还在延续,后市若期价攻破5700-5720压力区,仍有进一步走升可能;若期价借今日高开作出短期头部,则后市糖价面临回调压力。总体而言,操作上建议顺势而为,期价明天压力5720,支撑5600.

鸡蛋:弱势依旧

今日全国主产区蛋价继续下滑,均价7.04元/公斤,较上周三下跌0.2元/公斤,其中山东地区均价最高为7.24元/公斤,辽宁地区均价最低6.86元/公斤。由于节日短暂提振,十一长假后期局部地区蛋价出现小幅反弹;伴随中秋备货及十一长假的结束,集中消费回归平淡,同时在产蛋鸡进入产蛋高峰期,雨季蛋价仍有下滑的空间。鸡蛋1601继续延下跌阻力线继续回落,盘中突破十日均线后回落,颓势未改,操作上建议投资者继续依托短期均线系统逢高沽空操作。

玉米:关注量能持空单

国外方面,十一期间CBOT玉米稳步上行,全部合约的期价均站上均线系统之上,但大量上市的压力限制了其攀升空间,加上周末USDA10月供需报告即将出台,因此,美盘玉米走势趋于谨慎为主。隔夜美盘玉米12在连续三日站稳5日线之后收于395美分。技术上看,十多个交易日内期价重心稳步上移,若能站稳950一线,及基本面无利空数据出台则有望继续缓步攀升。

国内方面,国庆长假期间,河南、山东和河北三地玉米收购价格均出现不同程度下降。以深加工企业收购价格变化来看,最大跌幅超过100元/吨,河南地区因新粮最先上市价格跌势最为明显。 产区方面,北方港口玉米较国庆节前收购价格累计下跌60-120元/吨不等,集港量增至3000-5000吨,南方港口玉米报价稳中有降,较节前下调20元/吨,东北深加工企业继续降价50-140元/吨。

延续上周跌势,今日开盘后连盘淀粉1601再度大跌5.5%,1605及1609同步增仓跌幅达3.7%、2.7%。但连盘玉米被动跟跌幅度有限,且远月1609在跌至1700附近后出现1.58%的涨幅,主力1605在最低至1774后也无继续下跌动力,尾盘收到1800附近显示近期做空动力有所衰竭。尤其玉米1601今日跌幅仅1.2%,盘中以争夺1900整数关口为主,日内增仓6.99万手,持仓量已达73万手。由于目前1601持仓仍较大且未展开实际收储活动,因此,前期空单可以继续持有,如果出现大幅减仓迹象才考虑空单离场或减仓。

棉花:低位震荡

隔夜美棉期价低位震荡,12月合约继续围绕5日线上下震荡,短线期价处于低位震荡的格局中,隔夜报收于60.75美分,上涨0.11美分,涨幅0.18%。国内郑棉市场夜盘同样处于低位震荡的格局中,在前一交易日期价长阴破位后,夜盘期价在12100-12200区间震荡。今日日盘期价也基本在这一范围内波动,尾盘期价报收于12180,下跌5,跌幅0.04%。从技术走势看,目前期价破位迹象明显,走势疲弱。操作上,依托短期均线偏空思路为主。

麦稻:弱势震荡

资讯:1)今日,我国主产区小麦价格局部下降。河北景县地区小麦价格走势较弱。当地760g/L容重小麦加工企业收购价1.12元/斤,外运德州面粉厂进厂价1.1元/斤,周比价格持平,水分13%;麸皮出厂价1040元/吨。山东临沂地区小麦价格基本持平,当地760g/L容重、12.5%水分低筋(面筋32以下的)1.22元/斤,(面筋32以上的)1.15元/斤;麸皮出厂价1020元/吨。河南商丘地区小麦价格有所下降,当地产容重760g/L小麦加工企业收购价1.12元/斤,水分12.5%,较节前下降6分/斤;麸皮出厂价1050元/吨。 2)今日我国粳稻市场暂稳。黑龙江佳木斯地区稻谷价格稳定,圆粒粳稻收购3150-3200元/吨,粳米出厂4400-4450元/吨,长粒水稻收购3300-3400元/吨,大米出厂4700-4800元/吨。黑龙江双鸭山地区稻谷价格稳定,圆粒稻谷2700-2800元/吨,出米率61-68%不等,长粒稻谷收购3200-3500元/吨不等,少量新粮收购3100元/吨。

操作建议:强麦今日上演一阴吞五阳的走势,均线系统压力重重,玉米大幅下挫带动农产品大幅下挫,强麦保持空头趋势不变,建议投资者逢高抛空思路操作。早籼稻当前流动性差,波幅大,操作上建议投资者谨慎操作。

2、统计数据关注

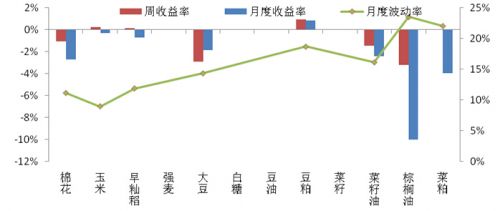

图1农产品各品种周收益率、月收益率、月波动率(年化)图

资料来源:南华研究

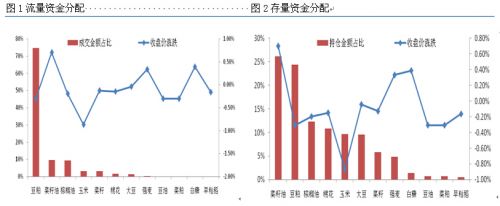

2.2 农产品品种资金内部流向

资料来源:南华研究 资料来源:南华研究

3、基本面数据关注

3.1 价差数据关注

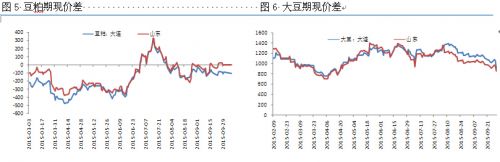

A:期现价差

资料来源:Bloomberg 南华研究 资料来源:Bloomberg 南华研究

注:棉花期现价差:期货主力合约-中国328价格指数(新疆地区、山东地区、河南地区现货价格)

白糖期现价差:期货主力合约-主产省份(云南昆明、广西南宁)

资料来源:大豆网 南华研究

注:豆粕期现价差:豆粕主力合约价格-主产省现货价格(哈尔滨、吉林)

大豆期现价差:大豆主力合约价格-主产省现货价格(吉林、辽宁)

资料来源:Bloomberg 南华研究 资料来源:Bloomberg南华研究

注:菜籽油期现价差:期货主力合约价格-主产省现货价格(江苏、安徽、湖北)

豆油期现价差:期货主力合约价格-主要地区现货价格(天津、天津港)

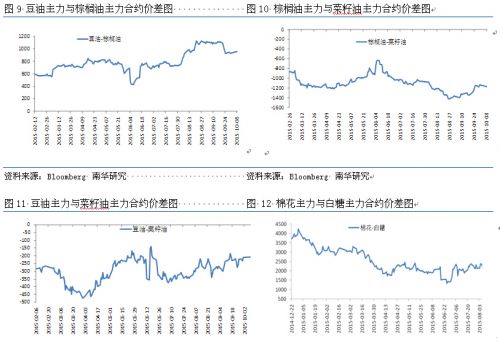

B:跨品种价差

资料来源:bloomberg 南华研究 资料来源:bloomberg 南华研究

资料来源:Bloomberg 南华研究 资料来源:Bloomberg 南华研究

资料来源:Bloomberg 南华研究

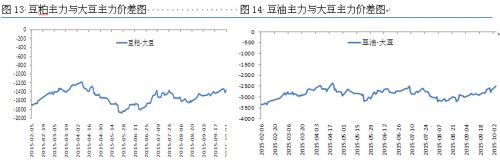

C:跨市价差

资料来源:Bloomberg 南华研究 注:原糖价格经过公式调整

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。