您所在的位置: 首页>正文

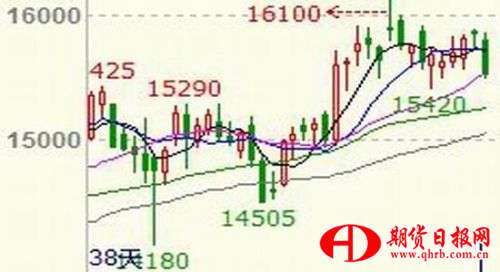

伦锌期货价格走势

数据来源:文华财经

沪锌期货价格走势

金瑞观点

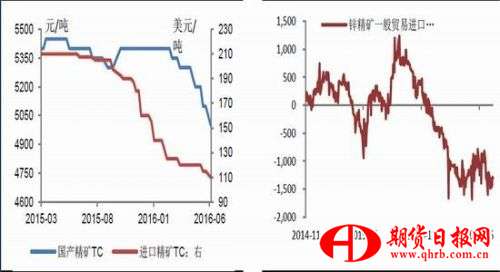

◆原料市场:上周锌精矿加工费再度出现下滑,国产加工费下调至4900-5100元/吨,有个别企业加工费调至4600元/吨;而进口加工费则继续小幅下调,多报在100美元/吨之下。虽然湖南花垣县矿山整顿结束,有些矿山陆续恢复生产,但企业反映,由于整顿之后隐形成本有所升高,因而开工率回升缓慢。

◆现货市场:上周锌价主要在区间内震荡,后半周市场对于英国退欧的担忧使得锌价回落明显。现货市场方面,华东市场因库存整体不高,因而贴水小相对僵持,基本维持对8月贴水30-平水的结构,周初市场面对风险事件相对谨慎,接近周末锌价大幅回调,吸引下游逢低买兴,成交相对活跃。广东市场则不然,订单明显减少,加之周内库存持续增加,因而持货商调价出货较为普遍,周内现货贴水维持在对8月贴100至贴110元/吨的格局,下游需求不佳,即使低价也无明显买兴。

◆进口市场:周内伦锌出现回调,沪伦出现小幅回升,三月比价自周初的7.73附近逐步回升至7.83左右,实物进口亏损收窄至800-900元/吨。

◆供应方面:5月国内锌产量53.3万吨,1-5月累计产量248.5万吨,累计同比略增0.5%。

◆需求方面:近期下游已经进入传统的消费淡季,尤其继唐山限制生产开工之后,由于“杭州G20峰会”,周边地区的下游加工生产也是明显受到限制,诸如合金、镀锌等企业,被迫停产,这也更是使得本就清淡的消费,更加冷清。

◆操作建议:上周英国退欧的风险事件已然揭晓,但其对于各周边市场的影响波动并未消退,市场的风险偏好尚未完全回归,投资者亦处于观望情绪当中。另一方面,下周仍不乏影响市场情绪的宏观时间,如中国6月官方及财新PMI以及工业企业利润等重要数据,强势的美元亦使得金属承压,预计下周伦锌或挣扎于2000美元/吨一线;国内方面,国内供需面处于矛盾酝酿当中,一方面是矿的紧缺所导致的矛盾更加尖锐,另一方面是下游逐步进入传统的消费淡季,在进口量极少的情况下,锌锭社会库存连续两周出现增加,消费的弱化使得锌锭的缺口矛盾到来时间延长,短周期内锌价难有明朗走势,以区间震荡为主,预计沪锌主力核心运行区域在15400-15800元/吨之间,但于中长期而言,在没有大量隐形存量(或重启)投放市场之前,市场的缺口相对确定,锌也不失为适合多头配置的品种。

一、市场对比分析

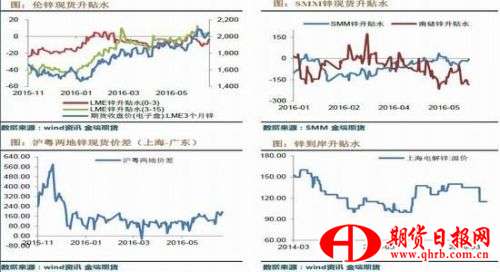

图:伦锌现货升贴水 图:SMM锌现货升贴水

图:沪粤两地锌现货价差(上海-广东) 图:锌到岸升贴水

数据来源:wind资讯 金瑞期货 数据来源:SMM金瑞期货

上周伦锌现货贴水明显收窄,自周初的贴水10美元逐步收窄至贴水3美元/吨。

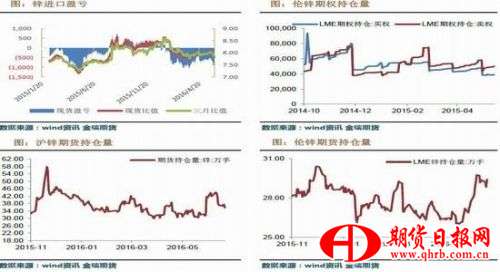

图:锌进口盈亏 图:伦锌期权持仓量

图:沪锌期货持仓量 图:伦锌期货持仓量

数据来源:wind资讯 金瑞期货

上周锌价主要在区间内震荡,后半周市场对于英国退欧的担忧使得锌价回落明显。现货市场方面,华东市场因库存整体不高,因而贴水小相对僵持,基本维持对8月贴水30-平水的结构,周初市场面对风险事件相对谨慎,接近周末锌价大幅回调,吸引下游逢低买兴,成交相对活跃。

广东市场则不然,订单明显减少,加之周内库存持续增加,因而持货商调价出货较为普遍,周内现货贴水维持在对8月贴100至贴110元/吨的格局,下游需求不佳,即使低价也无明显买兴。

周内伦锌出现回调,沪伦出现小幅回升,三月比价自周初的7.73附近逐步回升至7.83左右,实物进口亏损收窄至800-900元/吨。

资金方面,仓量方面,上周沪锌伦锌均较为稳定,沪锌持仓维持在36-37万手附近,周五空头有所建仓;伦锌仓量亦在26-28万手之间。

二、市场供应分析

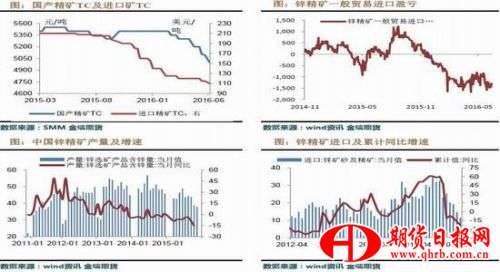

图:国产精矿TC及进口矿TC 图:锌精矿一般贸易进口盈亏

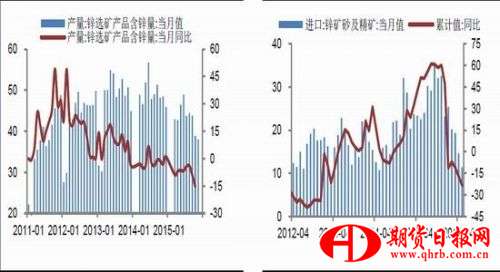

图:中国锌精矿产量及增速 图:锌精矿进口及累计同比增速

数据来源:wind资讯 金瑞期货

图:中国以外锌精矿平衡 图:国产矿利润与冶炼开工率

图:进口精矿加工利润 图:中国冶炼企业开工率

数据来源:wind资讯 金瑞期货 数据来源:SMM金瑞期货

图:中国精炼锌产量(万吨) 图:中国精炼锌进口及增速

数据来源:wind资讯 金瑞期货

数据点评:

上周锌精矿加工费再度出现下滑,国产加工费下调至4900-5100元/吨,有个别企业加工费调至4600元/吨;而进口加工费则继续小幅下调,多报在100美元/吨之下。虽然湖南花垣县矿山整顿结束,有些矿山陆续恢复生产,但企业反映,由于整顿之后隐形成本有所升高,因而开工率回升缓慢。

2016年5月我国进口锌精矿11.37万吨,累计进口91.01万吨,累计同比减少23.14%。

5月国内锌产量53.3万吨,1-5月累计产量248.5万吨,累计同比略增0.5%。

三、市场需求分析

淡季,尤其继唐山限制生产开工之后,由于“杭州G20峰会”,周边地区的下游加工生产也是明显受到限制,诸如合金、镀锌等企业,被迫停产,这也更是使得本就清淡的消费,更加冷清。

图:进口精矿加工利 图:镀锌板出口增速%

图:中国镀锌板产量 图:各终端拟合锌消费同比增速(%)

图:沪锌及伦锌库存 图:社会库存总计

数据来源:wind资讯 金瑞期货 数据来源:SMM金瑞期货

海关数据显示,5月中国精炼锌进口3.92万吨,同比下降12.14%,1-5月累计进口量25.93万吨,累计同比增45.94%。

近期下游已经进入传统的消费淡季,尤其继唐山限制生产开工之后,由于“杭州G20峰会”,周边地区的下游加工生产也是明显受到限制,诸如合金、镀锌等企业,被迫停产,这也更是使得本就清淡的消费,更加冷清。

库存方面,上周LME锌库存出现大幅入库现象,周内增加3.08%至41.2万吨附近,而SHFE锌库存则出现小幅下降1.38%至21.5万吨。

行业新闻:

四、库存与平衡

近日花垣县矿山陆续从安全检查停产中恢复生产,此前受安全检修的影响,花垣县矿山于5月底全部停产。目前矿山采矿工作在陆续恢复,选厂预计月底陆续复产。据SMM了解,花垣县锌精矿年产能饱和不超过25万吨,但近年来受市场低迷、环保安全整顿影响,矿山开工难以达到饱和,近两年锌精矿年产量预计在15万吨左右。

五、分析与评论

总结:

上周英国退欧的风险事件已然揭晓,但其对于各周边市场的影响波动并未消退,市场的风险偏好尚未完全回归,投资者亦处于观望情绪当中。另一方面,下周仍不乏影响市场情绪的宏观时间,如中国6月官方及财新PMI以及工业企业利润等重要数据,强势的美元亦使得金属承压,预计下周伦锌或挣扎于2000美元/吨一线;国内方面,国内供需面处于矛盾酝酿当中,一方面是矿的紧缺所导致的矛盾更加尖锐,另一方面是下游逐步进入传统的消费淡季,在进口量极少的情况下,锌锭社会库存连续两周出现增加,消费的弱化使得锌锭的缺口矛盾到来时间延长,短周期内锌价难有明朗走势,以区间震荡为主,预计沪锌主力核心运行区域在15400-15800元/吨之间,但于中长期而言,在没有大量隐形存量(或重启)投放市场之前,市场的缺口相对确定,锌也不失为适合多头配置的品种。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。