您所在的位置: 首页>正文

a。国际食糖:减产支撑价格持续走高

图1巴西中南部甘蔗压榨量/糖产量单位:千吨

资料来源:UNICA、迈科期货研究部

图2巴西中南部制糖比例单位:1

资料来源:UNICA,迈科期货研究部

巴西进入2016/17榨季已经3月有余,累计压榨1.41亿吨甘蔗,创有记录以来新高。新糖产量截止6月1日,产糖698.6万吨,同比增长46%。6月上旬来巴西产区遭到暴雨袭击,上半月降雨量71mm达到去年同期的三倍,耽误压榨时间近一周。巴西行业协会7月4日当周即将公布6月上半月压榨及产量数据,根据福四通6月28日预估,上半月甘蔗量将下滑到3080万吨,同比减少22.4%。除此之外巴西南马拖格罗索州与帕拉纳州出现霜冻天气,甘蔗压榨量分别减少34%、38%,糖产量随之下降。由于天气影响2016/17榨季巴西糖总产量可能达不到USDA预计的3707万吨,增产量可能较榨季初预期有所下降。

图3巴西糖醇比价

资料来源:UNICA、迈科期货研究部

图4巴西食糖产销单位:千吨

资料来源:UNICA,迈科期货研究部

通常榨季初期甘蔗糖分含量较低,制糖比例处在低位,而2016/17榨季从压榨开始制糖比例就处于较高水平。同时国际糖价走强,5月糖醇比价已经升至0.99,进一步提振制糖比例。根据美国农业部预计巴西2016/17产量结束连续三年减产,回升至3707万吨。但从目前看来,巴西霜冻及降雨影响,产量或将在3400-3500万吨,与上榨季基本持平,对价格影响将由利空向中性转变。

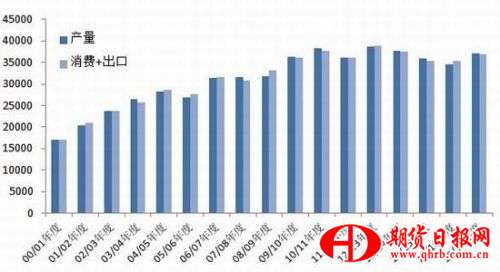

图5印度当年供应余缺单位:千吨

资料来源:USDA、迈科期货研究部

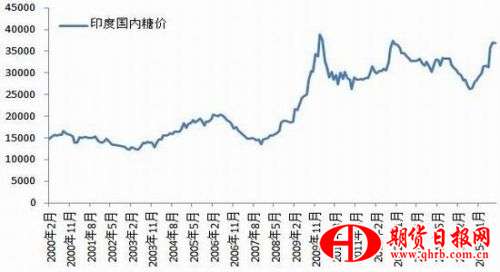

图6印度国内食糖价格单位:卢比/吨

资料来源:印度批发中心,迈科期货研究部

印度是全球第二大食糖生产国,同时也是最大的消费国。印度产量在2014/15榨季达到有记录以来第二高位3045万吨,最高为2006/07榨季3078万吨,随后的两个榨季产量预计均下降。从2015年开始厄尔尼诺造成印度干旱,虽然6月中旬以后季风雨如期而至,但之前由干旱造成的减产依然无法弥补,根据USDA预计2015/16榨季产量2770万吨,减产9%,2016/17榨季继续减少至2550万吨,年度供应出现缺口90、170万吨,至2016/17榨季末期末库存将下降至800万吨,库存压力减轻。由于印度糖产量下滑,其国内价格大幅上涨接近2000年以来高位,从本榨季初至6月份价格涨幅达到32%。价格上涨帮助糖厂兑付甘蔗款,对蔗农欠款已从2015年2180亿卢比下降至423亿卢比,稳定下年度产量。政策方面,印度政府表示对糖出口征收20%关税以及对中间商存货量进行限制来缓解国内供应压力,减少了国际市场贸易量,未来价格继续坚挺。

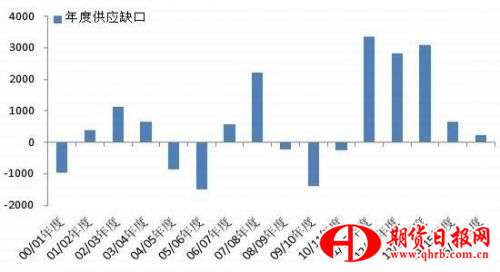

图7全球食糖产销缺口单位:千吨

资料来源:USDA、迈科期货研究部

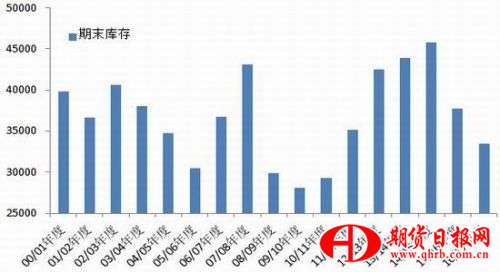

图8全球食糖库存量单位:千吨

资料来源:USDA、迈科期货研究部

国际供需格局情况较为明确:食糖主产国印度、泰国及中国均出现较大幅度的减产,并且食糖的刚性需求,消费量稳定增加,使得年度供需出现缺口,库存量从2015/16榨季开始至少连续两年下降。根据美国农业部的数据推算,2015/16榨季缺口预计为731万吨,2016/17榨季缺口432万吨。虽然巴西产量大概率增加且制糖比回升,抵消了部分缺口,但从整个供需的格局看,产不足销带来的影响占据了主导地位,是价格底部抬升的核心因素,而未来印度、泰国干旱影响是否能进一步扩大,将成为价格持续走强的后援力量。

b.中国食糖:旺季来临关注消费情况

表1:截止5月底各产区产销数据单位:万吨

数据来源:中国糖业协会,迈科期货研究部

图9中国当前年度供需缺口单位:万吨

资料来源:中国糖协、迈科期货研究部

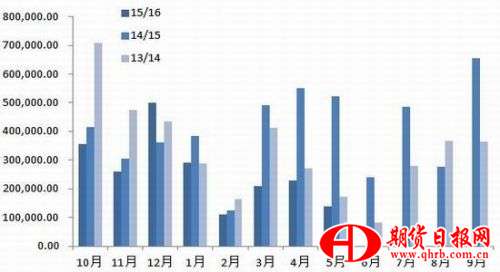

图10广西糖消费量当月值单位:万吨

资料来源:中国糖协、迈科期货研究部

2015/16榨季中国产量糖协预估值为870万吨,截止5月底全国产量869.95万吨,除了云南个别糖厂鲜有压榨以外,其余产区均已收窄,可以认为新糖已经全部上市,供给压力处在最大时期。消费方面从数据来看,下滑严重,除了云南地区的产销率超过去年同期外,其他均为下降。但是深究云南糖产销率提高的原因看,是走私糖被消费而不是国产糖。根据国际投资机构的预估,本榨季走私进入中国数量约为150-200万吨,大量挤占了国产糖市场。

广西6月份的产销数据即将公布,预估值为35-45万吨,较5月的21.5万吨有明显的提高,就此计算产销率便打到60%以上,消费情况略有好转。从目前产销率推算,今年总消费将维持在1000-1200万吨(未计算走私),预计难以达到糖协公布的1500万吨,供需平衡表将由短期转变为平衡。7月气温升高冷冻食品消费量开始逐渐增加,并进入食糖传统消费旺季,未来持续关注消费量能否大量增加,阶段性提振糖价。

c。进出口:价差缩小进口量下降

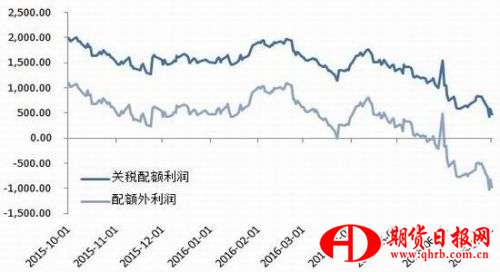

图11白糖(6233, 14.00, 0.23%)进口利润单位:元/吨

资料来源:布瑞克、迈科期货研究部

图12白糖月度进口量单位:吨

资料来源:海关总署、迈科期货研究部

6月原糖价格进一步走高,使进口利润持续下降。截止6月末关税配额利润下降至500-700元/吨,年度内配额184.5万吨将用完,配额外亏损进一步加大至600-800元/吨,未来两个月进口数量预计将减少。截止5月底,榨季内共进口209万,大幅低于上榨季的315万吨,全榨季预计总进口量约为300万吨,同比下降20%以上。国际价格走高后,走私量也将得到抑制,加上南方产区加大打击力度,后几个月将是国产糖最好的销售时机,旺季价格压力有望减轻。

d。持仓分析:郑州仓单压力难减

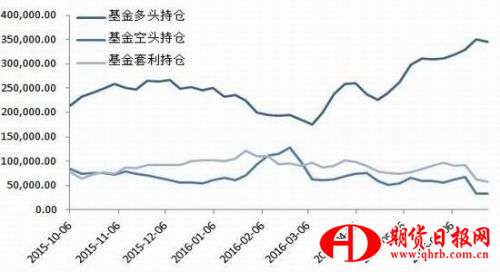

图13CFTC基金持仓单位:张

资料来源:CFTC,迈科期货研究部

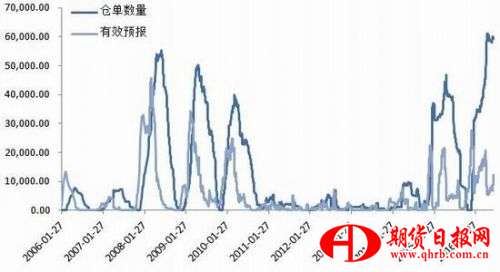

图14ZCE仓单数量单位:张

资料来源:ZCE,迈科期货研究部

自今年3月以来,CFTC基金多头持仓稳定增加,6月21日数据达到记录以来第二峰值,最后一周出现小幅下降。6月基金多头持仓量共增加34755张,小于5月的70180张,涨幅缩小说明国际市场对价格在20美分以上继续看多分歧出现。如果未来价格上涨幅度放缓后,需要留意基金持仓的集中平仓,国际价格将出现大幅下跌。中国仓单数量6月稳中略增维持高位,有效预报增加1193张。现货市场销售不旺,库存转移到郑州盘面上来,同时受库容的限制,仓单继续增加量有限,但对价格的压力依旧存在。

e。白糖行情展望与操作建议

图15ICE10原糖收盘价走势(美分/磅)

资料来源:ICE,迈科期货研究部

图16ZCE09郑糖收盘价走势(元/吨)

资料来源:ZCE,迈科期货研究部

国际市场:国际市场印度、泰国减产利好持续发酵,虽然6月天气情况出现好转,但前期的干旱造成的减产未能弥补。巴西6月降雨使压榨延迟及港口外运受阻,国际市场炒作阶段性短缺,价格一度越上21美分。长期看,国际市场从2015/16榨季开始进度短缺,价格下方支撑坚挺。阶段性7-9月巴西进入集中供应阶段,价格短期存在压力。盘面上看,若20美分关口顺利压力转支撑,价格持续向上;若回调强支撑将在18美分处。

中国市场:中国新糖已经全部上市,截止5月数据,消费情况一直处于不温不火的状态。6月市场预计有所回暖,个别大厂售糖量增加,关注即将公布的6月产销数据及旺季消费情况能否好转。郑糖价格6月末被原糖带动突破5800压力线站上6000,现阶段国内市场利多因素有限,价格主要跟随原糖走势。如果外盘继续上涨,09价格将维持在6200-6300,若外盘出现回调,09价格预计回落至6000附近。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权,方可使用。

扫描二维码添加《期货日报》官方微信公众号(qhrb168)。提供市场新闻、品种知识干货、高手故事及实盘经验分享……每日发布,全年不休。

关于我们| 广告服务| 发行业务| 联系我们| 版权声明| 合作伙伴| 网站地图

本网站提供之资料或信息,仅供投资者参考,不构成投资建议。

豫公网安备 41010702002005号, 豫ICP备13022189号-1

《期货日报》社有限公司版权所有,未经书面授权禁止使用, Copyright © www.qhrb.com.cn All Rights Reserved 。